-

[경제] GS 주가에 대한 생각2022.05.05 PM 04:54

- 『작은투자자』 님 블로그 펌 -

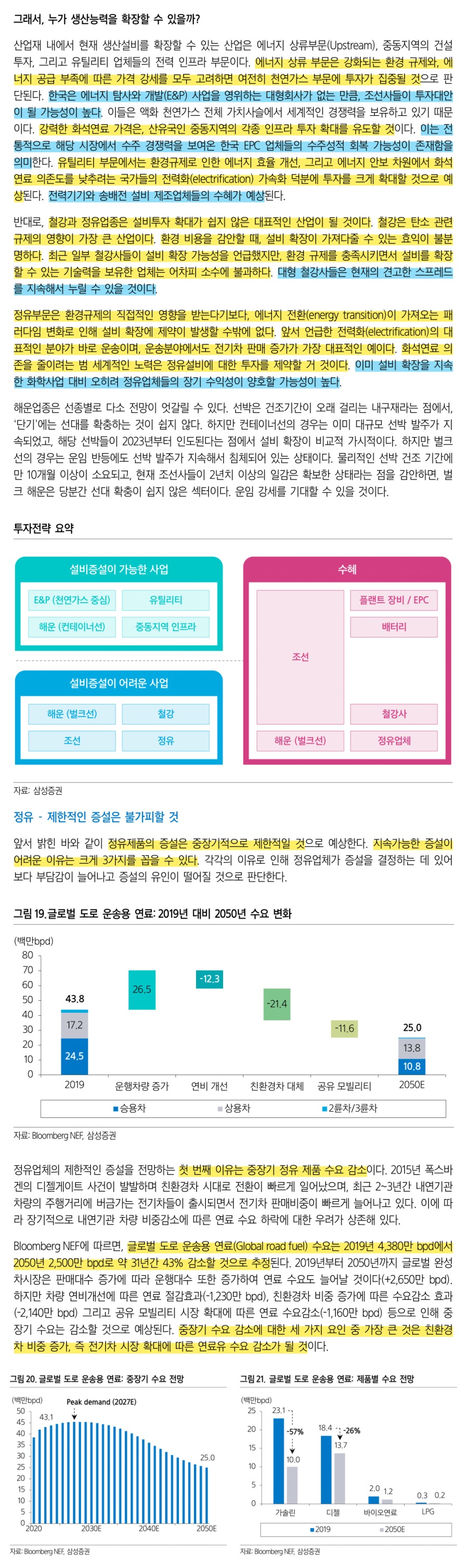

100% 어닝서프라이즈가 나올 게 뻔한 회사 GS ... 현재 정제마진은 역대급으로 벌어지고 있다. 정유의 경우 과거처럼 마진이 좋아져도 추가 투자를 하기가 상당히 껄끄러운 상태다. 왜냐하면 증설이라는 것은 전방수요가 지속적으로 증가한다는 가정하에 이루어지는데, 정유의 경우 장기간으로 봤을 때, 그리 매력적인 포인트가 아니기 때문이다.

지속가능한 증설이 어렵기 때문이다. 그리고 GS의 경우 최근에 움직임이 매우 빨라지고 있다. 과거에는 이 회사가 돈을 벌면 어디에 돈을 쓸까? 이런 고민이 있었다면, 최근에는 위기감과 세대교체로 인해 보폭이 빨라지고 있다.

휴젤 인수에 큰 돈을 배팅했고, GS리테일과 홈쇼핑을 합병시키고, 그 자금으로 추가적인 M&A를 지속적으로 진행시키고 있다. 회사가 변하고 있다.

돈이 많은 회사가 다음을 위해 투자를 하고 있다. 이는 이 회사를 구닥다리 회사로 봐야 하는 시기가 지나갔다는 이야기다. 물론 사람들은 편견에 싸여 늘 싼 회사, 그냥 배당주로 보고 있다. GS의 전체적인 사업보고서를 읽으면서 투자를 하지는 않았다. GS사업보고서를 내가 꼼꼼히 읽어서 낼 수 있는 결론이 아니기 때문이다.

물론 게으름에 근거한다. 정제마진 확대로 2개의 회사를 고려하고 있었다. S-Oil, 그리고 GS 원래라면 S-Oil을 선택하는게 맞다. 그런데 내가 GS를 선택한 이유는 압도적으로 저렴한 가격과 높은 배당수익률 때문이다.

GS는 대주주일가들이 지분을 많이 들고 있어서 주주에게 배당을 많이 해주는 회사다. 그리고 GS건설과는 별도회사이기 때문에 이 회사의 주요 사업구조는 크게 두가지로 나눌 수 있다.

GS에너지 그리고 GS리테일 이 두개의 회사다. GS에너지의 경우 GS칼텍스 지분 50%와 다양한 발전소를 소유하고 있다. 한국전력이 전기요금을 인상한다고 하는 만큼, 발전소들 역시 민자발전소들 역시 적절한 수익률을 올릴 것이다. 칼텍스의 실적이 엄청나게 좋기 때문에 주요한 투자아이디어다. 다음은 GS리테일의 정상화다.

GS리테일 역시 바닥을 찍고 회복하는 모습이다. 편의점의 경우 인플레이션 시기에 가격전가로 인한 차익을 제일 빠르게 얻는 회사라 생각한다. 가격저항이 크지 않기 때문이다. 그리고 편의점에서 구매할 때는 가성비보다는 즉발성이 크기 때문이다. 2+1이라면 우선 2개를 구매하는 내 모습을 자주 보기 때문이다.

GS리테일의 경우도 리오프닝 수혜로 어느정도 매출이 올라올 것이라 생각되고, GS에너지 역시 실적이 역대치다. 그러나 GS의 주가는 사상 최저가 수준이다.

PBR로봐도, PER로 봐도, 그런데 실적은 좋다. 답이 너무 뻔해보여서 손이 안나갈 수 있지만, 솔직히 개인적으로 가격대가 매우 합리적이라 생각한다.

"싸다. 돈 잘번다. 그리고 회사가 변하려고 하고 있다. 그런데 밸류는 최저다.

Simple is the Best.

투자자들이 지금 과거의 생각에 빠져있다. 신사업이라는 달콤한 열매를 지난 2년간 맛봐서, 기존의 꿀통을 외면한다.

신사업도 돈벌기 위해 한다.

기존 사업이 꿀통이다. 그런데 왜 기존사업이 최고인데, 왜 주가는 쌀까?

사람들의 편견이다.

편견에 기회가 있다."

"주식의 매수 및 매도 의견이 아닙니다."

#GS #GS에너지 #GS리테일 #유가 #정제마진

- 카르레시틴

- 2022/05/05 PM 05:26