-

[경제] 중국 봉쇄 해제와 투자 아이디어 2022.05.30 PM 05:32

[정유]

정제마진은 21.2$로 전주 대비 소폭 상승. BTX(벤젠, 톨루엔, 자일렌)/PX(파라자일렌) 마진은 대폭 개선. 특히, PX마진은 400$/톤에 육박하며 연초 대비 2배 이상 급등

4월 중국 석유제품 수요는 YoY 20% 감소, 중국 동부 휘발유 수요는 YoY 40% 감소 추정. 따라서, 중국 석유제품 순수출은 3월 MoM +90% 급증. 6월부터 봉쇄 해제 시 중국의 석유제품 순수출량은 빠르게 축소될 전망. 역내 수급이 다시 한 번 타이트해지는 계기가 될 것

※ 방향족 탄화수소

1) 미량일 때 향긋한 냄새를 풍기는 탄화수소 (예 : 벤젠, 톨루엔, 자일렌 등)

2) NCC(Naptha Cracking Center)에서 생산되는 분해 가솔린/납사를 원료로 벤젠, 톨루엔 및 자일렌을 추출과 증류공정을 거쳐 분리 정제

■ 글로벌 자원민족주의 심화: 2021년 하반기 중국/러시아 요소/비료 수출중단에 이어 2022년 초 인니의 한 달간 석탄 수출금지, 전쟁 및 루블화 결제를 통한 러시아의 전통에너지원 무기화, 4월 말 인니의 팜유 수출중단, 5월 초 멕시코의 리튬국유화 및 칠레/아르헨/볼리비아 (리튬삼각지대 M/S 56%) 등과의 리튬 연합 결성, 이번 주 이슈가 되고 있는 인도의 밀 수출 금지조치. 이는 지난 1년 간에 일어난 일임

■ 석유제품은 글로벌 자원민족주의에서 예외일까: 최근 Diesel Shortage에 따른 유럽 트럭기사의 파업에서부터 작년 하반기 비료 부족에 따른 인도의 농민시위 등은 가스/석탄/원유/석유제품/비료 Shortage의 결과물. 특히, 디젤은 산업용/트럭용/농기계 등에 사용되기에 서민의 먹고 사는 문제와 관련이 깊고 에너지 대란 해소 여부는 각국 정권 유지의 핵심. 따라서, 석유제품 시장에서도 자원민족주의가 심화될 가능성 농후. 2월 말~3월 초 중국은 내수 석유제품 부족 사태로 석유제품 수출중단을 시도 했었음. 올해 3월 인도는 2020년 4월 이후 디젤 수출량을 최대로 늘렸으나, 최근 자국 내 석탄/전력부족 이슈 등을 감안하면 향후 디젤 수출중단 가능성에 대한 의심도 필요

■ 미국에서는 자원민족주의와 관련된 전통 에너지원의 생산/유통에 대한 가치가 재부각: 지난 3개월 간 미국에서 크게 상승한 섹터는 석탄, 유틸리티, 가스/원유 생산 및 장비/서비스. 미국 석탄 생산업체 Peabody Energy(BTU.US)는 연초 대비 2배, 2020년 저점 대비 약 20배 상승. ExxonMobil, Chevron, Marathon Petroleum, Valero도 연초 대비 50~100% 상승. 자원민족주의, 급진적인 탈탄소 정책의 부작용, 극심한 인플레 해소를 위해서는 전통 에너지원의 생산/유통이 중요. 미국 시장은 해당 업체에 대한 밸류에이션 디스카운트를 해소해 나가는 중

■ 자원민족주의와 전통에너지 생산/유통 관련 업체의 가치 재부각 과정에서 한국 정유업체의 역할 (외국인의 매수 근거)

1) Diesel Shortage 감안 시 수혜는 등/경유 비중이 높은 아시아 정유사. 특히, 한국 정유사의 등/경유 비중은 55%로 미국 37%보다 높아

2) 정제설비 규모 기준 글로벌 Top 5는 미국/중국/러시아/인도/한국. 등/경유 비중이 높은 아시아 내에서는 중국/인도/한국이 당연히 투자 우선 순위에 있을 것

3) 하지만, 중국과 인도의 정유사는 외국인 투자자 입장에서 매력적인 투자처가 아님. 왜냐하면, 중국은 CNOOC/Sinopec 등의 국영업체가 원유/가스 생산부터 정제/석유화학까지 일관화된 구조이기에 Pure Play가 어려우며, 수출 비중이 낮고 내수 비중이 높아 내수 석유제품 판가 인상 통제 정책 때문에 정제마진 확대 효과를 누리기 어려움. 심지어, 중국 일부 Teapot은 러시아 원유를 암암리에 도입 중. 인도는 올해 3~6월에 걸쳐 계약한 러시아 Ural 원유 구매 물량이 2021년 전체 수입 물량보다 많아. 외국인 투자자 입장에서는 ESG 관점에서 중국/인도 정유사를 투자할 이유가 없음

4) 결국, 외국인 투자자 입장에서 투자할 업체는 미국과 한국, 태국 등 일부 동남아 업체뿐. 이미 미국 정유업체들의 주가는 52주 신고가, 역사적 신고가를 경신한 상황

5) 특히, 한국 정유업체는 수출과 내수의 비중이 50:50로 여타 국가 대비 수출 비중 압도적. 따라서, 현재의 글로벌 석유제품 Shortage 상황에서 유연하게 수출처를 다변화하면서 수혜를 받을 수 있는 거의 유일한 Swing Producer. 태국에는 나름 큰 규모의 정유사(Thai Oil 등)가 있으나, 수출 비중이 10% 중반에 불과해 Swing Producer로서의 매력은 상대적으로 한국보다 떨어져

6) 매력도가 높아진 한국 정유사 중에서도 S-Oil을 Top Pick 제시. 사우디아람코가 1대 주주로 원유 조달에 대한 Risk가 낮음. 반면, 배당 매력이 약 5% 수준으로 높고, 저평가 매력을 겸비

[태양광]

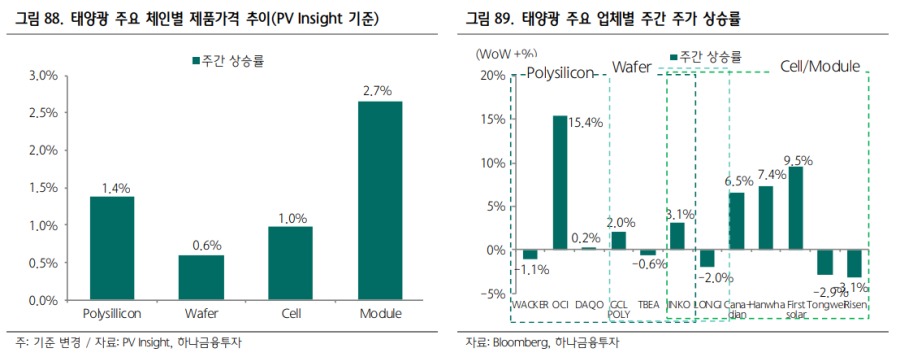

글로벌 에너지 대란으로 2021년 태양광 설치 수요는 170~180GW로 약 20% 성장이 추정되나, 2022년은 240~250GW로 40% 성장 전망

Geely Automotive(지리자동차)는 허베이성에 지어진 첫 번째 폴리실리콘 제조설비에서 생산 시작을 발표. 현재 Capa는 연간 2천톤이며, 올해 말까지 5.2만톤에 이를 것.

중국의 태양광 체인 대규모 증설 본격화. 특히, 폴리실리콘은 2021년 대비 2023년 Capa는 약 100% 이상 증가 전망

폴리실리콘 업체보다 셀/모듈 업체 선호

[총평]

1) 에너지 대란의 직/간접적 수혜인 정유와 태양광 2) 원가부담을 이겨낼 상대적 경쟁우위가 높은 화학업체가 하반기 Top Picks입니다.

중국 봉쇄 해제로 중국 석유제품 수출은 더욱 줄어들면서아시아 역내 수급은 다시 한 번 타이트해 질 것이고, 글로벌 Top-Tier 화학업체들은 미국/유럽향 판매에 따른 이익방어에 더해 아시아 시황 반등의 수혜도 누릴 수 있습니다.

인도가 인플레 억제를 위해 밀/설탕에 이어 쌀 수출 제한, 철광석/철강제품 수출관세 대폭 인상 카드도 꺼내들고 있습니다. 인도의 3월 석유제품 수출이 사상 최대치였는데, 향후 인도의 석유제품 수출제한 조치 가능성도 배제할 수 없습니다. 예의주시할 필요가 있습니다.

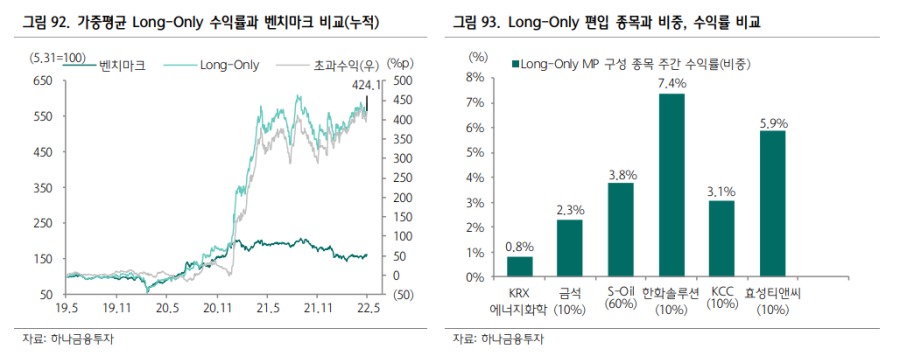

Top Picks는 S-Oil, KCC, 금호석유, 한화솔루션, 효성티앤씨 입니다.

- 하나금투 소재산업재 윤재성 연구원 -