-

[경제] [같이 하는 가치투자] 굿앤칩 종목을 사라2022.06.24 PM 08:04

Good and Cheap 영역에 투자하자

Good and Cheap

= 저 PBR (Value), 고 ROE (Quality) 기업

최근에는 무형자산의 중요성이 커지보니 현금창출력에 더 가산점을 주기 위해 ROIC (Quality)가 높고 EV/EBIT (Value) 이 낮은 기업을 선호

기준 1 : 좋은 기업

ROE·ROIC가 높으면서 경제적 해자가 튼튼한 기업

기준 2 : 합리적인 가격

EV/EBIT이 낮은 기업

기준 3 : 기업과의 의사소통

경제적 해자가 튼튼한 기업의 CEO/CFO들은 생산&영업 관리는 잘하나 자본관리(재무)에 취약한 경향

그래서 주주와 의사소통이 필요

의사소통이 잘 안되면 기업에 주주서한을 보내면서 "현금의 재발견" 책을 동봉

그래도 안되면 주주서한 공개

※ 현금의 재발견 (The Outsiders)

"불황일수록 오직 현금흐름에 집중하라"

그냥 처음부터 의사소통이 잘 되는 기업이 Best

Good & Cheap 주식에 대해

대박주 (Good&Cheap) 특징

PBR 0.5이하, ROE 15% 이상

잘되면 크게 벌고 잘못되도 잃을 게 별로 없음

변동성이 작은 채권같은 주식

성장주 (Good&Expensive)

잘되면 크게 벌고 잘못되면 많이 잃음

변동성이 매우 큼

성장주 쏠림 현상이 발생하면 대박주의 주가는 횡보하는 경향

반면 대박주의 가치는 계속 올라가기 때문에 가격-가치의 괴리가 커짐

따라서 대박주의 기대 수익률은 올라감

대박주들 중에 성장주만큼 가치를 인정받는 기업이 발생

가격 상승이 2~4배, 운과 시대가 맞아주면 10~20배도 가능

PBR 0.5배 받던 기업들이 PBR 3~4배로

단 기다리는 시간이 필요함 (개인들의 외면을 받는 이유)

ex) 현대중공업

성장주 쏠림 현상이 나타난 지금은 대박주가 많아졌음

감정을 배제하고 원칙을 지키기 위해 체크리스트가 필요

① 산업매력도(진입장벽/퇴출장벽)

② 장기 성장전망

③ 경제적 해자 : 지속가능한 경쟁우위 보유 여부

④ 경영진 : 자본 배분 능력

체크리스트 상위권 기업 사례 : 미원에스씨

① 산업이 매년 10% 성장

② UV 경화제 세계 Top3

③ 경쟁사의 시장 진입 실패

④ 자본 배분도 원활 (중간 배당, 자사주 매입/소각)

⑤ 의사소통은 부족 (직원 만족도는 매우 높음 : 우리사주 ↑, 성과급 多)

"훌륭한 투자란 테드 윌리엄스가 좋은 공이 올 때까지 기다려서 안타를 치는 것과 같다.

좋은 투자 기회가 올 때까지 잘 참고 기다려 그 기회를 놓치지 않아야 한다."

- 워렌버핏 -

자신의 기준에 맞는 기업에만 투자

테드 윌리엄스의 Strike Zone : 빨간 공만 치자

주식에는 삼진 아웃이 없음

본인이 좋아하는 조건에 맞을 때만 투자

기업 경영진의 의무 : 주주가치 (ROE)를 높이는 것

경제적 해자 & 현금 창출력이 우수함에도 ROE를 낮추는 기업들이 있음

배당을 하거나 자사주를 매입하여 주주가치 제고 필요 (특히 주가가 쌀 때)

예) 나이스평가정보, 조선선재, KISCO홀딩스

알짜 주식을 자진상폐하는 사례도 있음

예) 대한가스, 경남에너지, 부산도시가스 등

가치에 비해 공개매수가격이 너무 낮음

주주행동주의 : 소송도 불사

지금은 과거 어느 시절과 비슷한가?

1968~1972년 니프티피프티 시절과 유사함

베트남 전쟁, 금태환 정지 (유동성 폭증)

→ 인플레이션 압력 ↑ & 오일쇼크

→ 대형 성장주 상승 (오늘날 빅테크와 유사)

→ 내실있는 기업이었지만 과도한 가격이 문제였음

ex) IBM, 디즈니, 코카콜라, 맥도날드 등

사람들은 니프티피프티를 성장주 버블 붕괴의 전형적인 사례로 언급함

하지만 그 중 살아남은 기업들, 그때 투자한 사람들은 엄청난 부를 이뤘음

지금 한국의 상황도 이와 비슷하다고 생각함

쏠림은 돈을 잃는 길

쏠림과 반대로 가야 돈을 벌 수 있음

니프티피프티 시절 미국 주식 시장의 특징

성장주 쏠림 현상, 가치주 무용론

알짜 가치주들이 영업 활동으로 번 돈을 지나치게 쌓아놓아 ROE를 떨어뜨림

오늘날과 달리 당시 미국 기업들은 자사주 매입·소각을 매우 싫어했음

현재 한국 주식시장과 매우 비슷함

한국 주식시장은 니프티피프티 이후의 미국 주식 시장과 유사한 전철을 밟을 것

니프티피프티 붕괴 후 시장의 전개 방향에서 교훈을 얻어야 함 (가치주의 부상)

예대율을 보면 금융위기 발생 가능성을 파악 가능

110이 넘으면 은행들이 취약한 상태

예) IMF 사태 : 140, 서브프라임 : 135

한국을 비롯한 대부분의 국가는 예대율이 낮은 상태

따라서 금융위기 발생 가능성은 낮음

요즘 좋게보는 섹터들

지금은 굿앤칩 기업이 많아지는 시기 (20년 주기설)

20년 전에도 슈퍼개미들이 돈을 많이 벌었음

유망 섹터들

① 지주사

일부 지주사의 경우 상속으로 인한 대출을 갚기 위해 주가를 끌어올리거나 배당을 많이 지급할 필요가 있음

대주주를 위해 사업회사의 알짜 자산을 탈취해 오는 경우가 많음

그래서 지주사 투자를 통해 대주주와 동행하는 것이 장기적 프리미엄을 받는 방법

② 일부 금융사

→ 인플레이션 헷지 가능

③ 건자재 (철근, 시멘트), 제지주 (골판지)

현금이 많고, 경제적 해자가 튼튼해서 가격 전가력이 좋으며, 장기적으로 싼 기업에 투자

한국 시장은 쏠림 현상이 심함

그래서 시장의 관심을 받는 굿기업들은 가격이 싸지 않음

성장하는 산업인데 소외되는 경우는 테마와 엮이지 않기 때문

오히려 테마주는 피하는 것이 좋음

최소한 20년 정도의 사이클을 보고 투자해야 돈을 벌 수 있음

10년 동안 가장 저조한 곳을 찾는 것이 돈을 버는 길

지난 10년간 미국 시장과 한국 시장의 명암은 엇갈렸음

앞으로는 한국 시장이 더 유망할 이유가 여러가지 있음

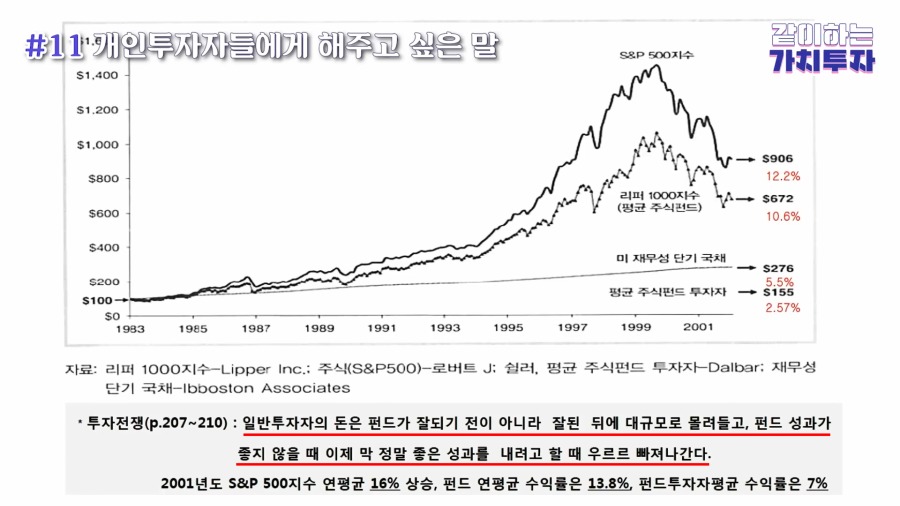

개인투자자들에게 하고 싶은 조언

요즘 개인 투자자들이 공부를 많이 하는데 대부분 돈을 잃는 공부를 많이 한다.

돈을 잃는 공부(가격에 집중)하지 말고 돈을 버는 공부 (가치에 집중)하셨으면 한다.

PD 2사람에게 종목 이야기를 했음

원래 종목 이야기는 잘 안하지만 워낙 쌌으니까

당시 청산가치 3만원 (부동산, 현금 등) vs 시장 가격 6천원 대

PD 2사람이 해당 종목을 매수했음

한 사람은 매일매일 시황분석하며 사고 팔기를 반복

몇 년 동안 10배가 올랐는데 그 사람은 1년만에 깡통

가격에 집중해서 사고팔았기 때문

다른 사람은 잊고 있었는데, 나중에 연락와서 돈을 벌어서 자녀를 유학까지 보냄

가격이 청산가치로 오를 때까지 계속 사서 모음

분기별로 회사가 엉뚱한 짓을 하는지 체크만 했음

가격보다 가치에 집중한 것

요즘처럼 유튜브에 정보가 넘치는 시기에 매일 가격을 체크하는 건

코스톨라니 강아지 모델에서도 강아지 꼬리를 보는 것과 같음

바보 이론

2010~2015년도에 시황을 잘 볼 수 있었던 이유

→ 역발상

→ 당시 제일 잘나가는 애널리스트 10명을 선정해 다수 의견과 반대로 갔음

→ 8명이 내린다고 하면 사고 8명이 오른다고 하면 팔았음

→ 시황을 분석하는 분들은 탐욕과 공포를 조장할 수 밖에 없음

스트라이크 존을 좁히고 자신이 잘하는 것에만 집중

예전에 삼성/LG그룹주만 투자

특정 지역에 공장이 있는 기업만 투자 (로컬 전문가)

조선/해운 등 한 섹터에만 투자

등등 자신만의 강점 극대화

쏠려다니지마라. 쏠려다니는 건 과거 수백년 간 검증된 실패의 길.

쏠려다니는 원인은 질투심과 조바심

(누가 XX로 돈을 벌었다더라)

펀드 수익률과 고객 수익률 차이기 큰 이유

고객들은 오른 다음에 펀드를 사고,횡보하며 상승하기 전에 펀드를 판다

그래서 미국 시장에서는 환매 제한을 둔 펀드의 수익률이 좋았음

좋은 펀드는 수익률이 오르다가 크게 꺾이지 않고 횡보함

펀드 매수 적기는 이런 횡보 기간임

조급해 하지말고 질투심을 버리자

소수의 길로 가라

쏠리지 않는 평생을 맡길 수 있는 운용사를 찾자

아니면 이들로부터 배우자