-

[경제] 왜 버핏은 미국에만 있을까? (삼성증권)2022.08.13 PM 06:43

'왜 버핏은 미국에만 있을까?' 이런 생각 안 해보셨나요?

어떻게 보면 매일매일의 매크로 해석보다 훨씬 중요한 포인트라고 생각하는데요,

이번주 손정의 회장의 고개 숙인 사과와 후회에 그 해답이 있습니다.

그 장면은 소프트뱅크그룹이 2분기 연속으로 역대 최대 손실을 기록한 실적 설명회에서 나왔는데요,

한 번 내용을 뜯어보시죠.

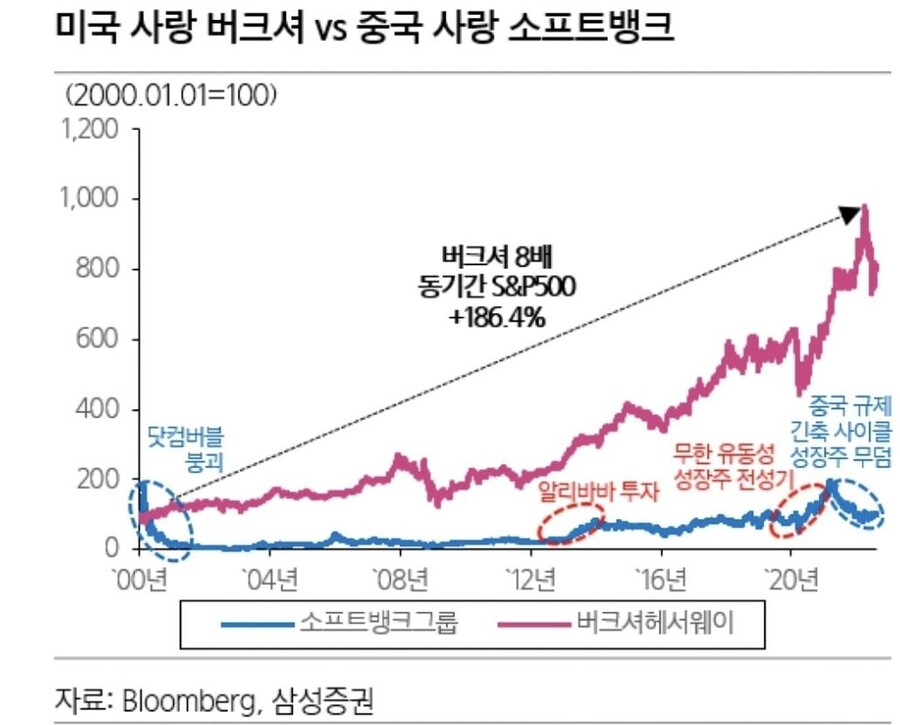

소뱅은 이번 분기에만 3.2조 엔의 손실을 기록하였는데, 그 중에서 비전펀드 투자손실이 차지하는 비중이 90%에 달했습니다.

쿠팡(-20.7%), 도어대시(-48.2%), 그랩(-46.8%) 등 비전펀드에 편입된 성장주들이 견디기 힘든 상황이었죠.

어닝콜에서 손회장은 도쿠가와 이에야스가 전투에서 패배한 자신을 반성했던 초상화와 본인을 비교하며,

"최대 이익이 날 때 기뻐했었지만, 되돌아보면 자신의 평가는 거품이었다. 부끄럽고 반성하고 있다"라고 반복했습니다.

또한, 과거 공격적 투자자의 이미지에서 벗어나 아래와 같은 원칙을 발표하였는데요,

1) 펀드 운영 비용을 큰 폭으로 삭감

2) 신규 투자에 대한 엄격한 조건 적용

3) 현재 보유 중인 포트폴리오 가치 강화

특히 우버, 알리바바, T-mobile 등 보유지분 대량 매각을 통해 이러한 생각이 허언이 아님을 입증했습니다.

이러한 손정의 회장이 실패한 원인은

- 무리한 사세 확장

- 성장주에 대한 과도한 확신

- 1인이 모든 것을 결정하는 지배체제

등을 들 수 있겠지만 제가 생각하는 핵심은 결국 국가별 자산 배분의 실패입니다.

보유자산 중 알리바바, 그리고 비전펀드 내 디디추싱, 베이커 등 중국 비중이 상당히 높았는데,

2020년부터 중국 정부의 인터넷 규제가 지속되며 핵심자산과 투자기업들이 맥없이 무너져버리니

아무리 혜안을 가진 손회장이라고 해도 손 쓸 방법이 없었던 것이지요.

그 중 2013년 소프트뱅크 주가 3배 상승을 견인했던 알리바바 투자의 몰락은 정말 치명적이었는데,

알리바바 주가는 2020년 고점대비 1/3 토막 이상 하락하며,

한때 자산의 60%에 달했던 그 비중은 이제 21%까지 추락, 향후 추가 매도 계획까지 발표했습니다. (1인 절대권력에 의해 좌지우지 되는 국가에의 투자란...)

반면 손정의 회장의 대척점에 서 있는 또 다른 투자의 구루 워렌버핏의 성공은 또 다른 교훈을 줍니다.

'성장주 VS 가치주', '불타기 VS 물타기' 등 투자 스타일의 차이가 명백하긴 하지만 결국 양측의 성패를 가른 것은 어느 국가에 투자했냐는 국가별 비중 조절이었기 때문입니다.

버크셔의 성공은 엄청난 주식 선정 능력이었다기보다는 결국 포트폴리오의 대부분을 미국 우량주 중심으로 구성했다는 것이 핵심이었습니다.

실제로 2010년 이후 버핏의 연평균 투자수익률은 7.7% 수준으로 S&P500의 11%보다 언더퍼폼하였지만 미국 시장이 지속적으로 성장하니 버핏의 투자는 성공할 수 밖에 없었죠.

이를 생각하면 왜 중국과 한국에는 버핏이 없는지도 이해할 수 있습니다.

KOSPI지수는 07년 2100이었었는데, 15년이 지난 지금도 2500이니까요.

상해종합지수는 2007년 고점 대비 -46.4%로 반토막 수준입니다.

(참고로 S&p500은 3배, 나스닥은 5배)

물론 현란한 주도주 잡기 기술이 있는 극소수는 어느 시장에서나 성공할 수 있습니다.

하지만 대다수의 투자자들은 힘들죠, 인덱스가 보여줍니다.

'역시 노는 물이 중요하다!'

손정의 회장의 반성'에서 얻을 수 있는 가장 중요한 교훈이 아닐까요?

마지막 장마 조심하시고 즐거운 주말 보내세요!

- 삼성증권 글로벌주식팀장 장효선 -