-

[경제] 주가의 하락과 상승을 결정한 사건 (박문환 이사)2022.08.19 PM 01:18

지난 1월 13일 방송에서는 JP모건의 <제이미 다이먼> 회장의 발언을 소개해드렸었습니다.

그는...

"올 해 달랑 4차례만 금리를 올린다면 나는 깜짝 놀랄 것이다." 라고 말했었지요.

사실 <제이미 다이먼> 회장은 월가의 인물 중에서도 제가 가장 존경하는 분들 중에 한 분입니다.

가급적 그의 발언은 모두 찾아 보려고 애를 쓰는 편이죠.

처음에 이 말을 들었을 때에는 매우 황당했었습니다.

물가를 안정시킬만한 다른 여러 도구들이 많다는 것을, 저 같은 사람도 잘 알고 있는데, 왜 월가의 황태자는 모르고 있을까? 라는 생각 때문이었죠.

하지만, 제이미 다이먼은 한 주가 채 되기도 전에 한 술 더 떠서...

"올 해 안에 6~7회 인상도 가능할 것이다."라고 주장합니다.

이미 8월이 다 가기도 전에 그가 연초에 했던 발언은 모두 정답이었음이 입증되었습니다.

물론 저 아니면 제이미 다이먼 둘 중 하나의 생각이 틀려야 한다면 경력으로 보나 능력치로 보나 제가 틀릴 가능성이 높다는 것을 전제로 말씀드렸었습니다만...

제가 그날 방송에서 주장했던 것은 대략 두 가지로 요약할 수 있었습니다.

첫째, 금리의 급격한 인상은 시장을 부담스럽게 만들 수 있으니, 제가 파월이라면 적절히 QT와 섞어가면서 금리 인상을 가급적 늦출 것이기 때문에 급격한 금리 인상은 필요가 없다는 것이었습니다.

대략 1500~2000억 달러를 Run off 시킬 때마다 25BP 정도의 금리 인상 효과를 낼 수 있기 때문에 특히, 9월부터는 매달 900억 달러 QT가 시행된다면, 대략 두 달에 한 번은 25BP 인상 효과를 가져올 수 있기 때문입니다.

둘째, 양적 긴축은 장단기 금리스프레드를 안정적으로 가져갈 수 있다는 장점도 있습니다.

QT가 시작된다면, 금리 역전은 관찰되지 않거나 혹은 매우 짧은 시간 동안만 볼 수 있을 것이다는 주장이었죠.

모두 아시다시피....

제 생각은 근사하게 틀렸습니다.

금리에 대한 생각 뿐 아니라, 장단기 금리스프레드도 역전된 상태가 꽤 오래 지속되고 있습니다.

뭐, 세상이 언제나 제가 생각했던 대로 돌아가는 것은 아니죠.

저도 매우 자주 틀리는 편입니다.

하지만 제 생각이 왜 틀릴 수밖에 없었는지는 좀 알아야 하지 않겠습니까?

일단, QE(양적완화)와 QT(양적긴축)의 개념부터 설명을 다시 드리겠습니다.

일반적으로 경기가 침체에 접어들면 금리를 인하해서 경기를 부양하는 편인데요, QE는 금리 인하로는 경기 침체를 막을 수 없을 경우에, 그러니까 매우 위중한 침체에 주로 쓰이는 툴입니다.

QE를 실행하면 연준 자산에는 국채가 증가하면서 시장에는 현금이 나가게 됩니다.

연준은 모기치 채권과 국채를 사들이는 대신, 시장에 현금을 내어주기 때문인데요, 당연히 은행의 지급준비금도 함께 증가합니다.

그럼 반대로 QT는 뭘까요?

연준이 보유하고 있던 국채와 모기지 채권을 줄이자는 건데요, 이 과정에서 시장에 있던 현금이 연준으로 역유입됩니다.

은행의 지준은 감소하게 되고, 장단기 금리 스프레드는 벌어집니다.

이유는 간단한데요, 설마 연준이 하루 짜리 채권을 보유하고 있겠습니까?

주로 장기채를 보유하고 있겠죠.

연준이 보유하고 있던 장기채를 시장에 내어주고, 대신 시장에 있는 현금을 연준 창고로 다시 불러오게 되잖아요?

장기채가 몰려 나오면 당연히 장기채의 가격은 하락하고 장기 금리는 상승하는 게 맞습니다.

반면에 단기채 금리는 변화가 없으니 장단기 금리 스프레드는 벌어지게 되는 것이죠.

그렇다면, 금리의 역전은 왜 생겼을까요?

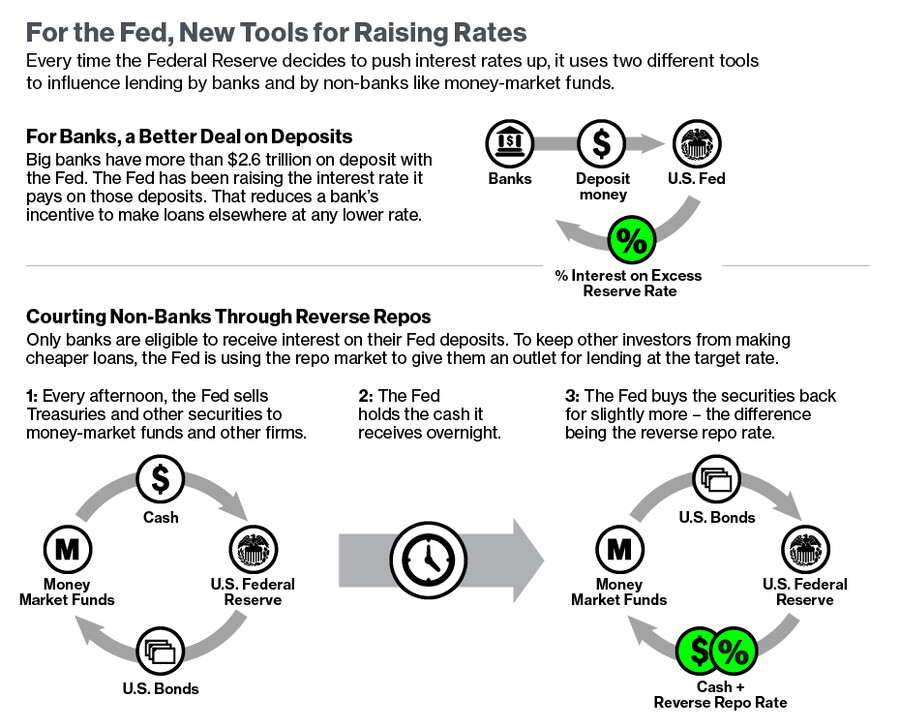

최근 연준의 역레포 기관에 MMF 자금이 몰려들기 시작하면서 지준이 말라버렸고, 그 때문에 계획되었던 QT가 제대로 시행되지 못했기 때문이었습니다.

우선, <역레포 기관>부터 설명드리죠.

지난 주에 <조맨친> 의원 이야기를 해드리면서 연준이 편법을 저지르면서까지 시장 유동성을 흡출하려 했다는 말씀을 드렸었지요?

이미 3조 달러 이상의 현금이 시장에 쏟아져나왔는데요, 그만큼 GDP 규모가 커지지 않았으니 물가가 치솟기 시작했던 겁니다.

연준이 이를 계속 방치할 경우, 지나친 물가 상승으로 인해 달러의 신뢰는 땅에 떨어지고, 결국 종말을 가져올 수도 있었지요.

그래서 역레포 기관이라는 것을 급조했고, 이를 통해 MMF에 있던 시중 자금을 흡출해 내게 된 겁니다.

지난 주에도 설명을 드렸었지만, MMF라면 시중 자금이고 연준은 시중자금을 관리할 수 없어요.

이유를 설명드리죠.

이 세상의 모든 투자자산에는 불변의 대원칙이 있습니다.

Risk drives Return이라는 원칙이죠.

리스크가 기대 수익을 좌우한다는 의미인데요...

쉽게 말해서, 누구나 연간 100%의 수익을 노릴 수 있지만, 그럴 경우 연간 반땅이 날 위험도 함께 감수해야만 한다는 말이죠.

반대로 기대 수익을 낮추면, 손실 위험도 덩달아 줄어듭니다.

그런데, 연준의 자산은 리스크가 전혀 없는...순도가 매우 높은 안전 자산이잖아요?

물론 미 국채도 안전자산이라고는 하지만 이자율 위험이나 물가 상승 위험이 존재하는데요, 연준의 역레포는 단기 자산인만큼 여하의 안전 자산과는 비교가 되지 않을 정도로 완벽한 안전자산에 속합니다.

당연하겠지요?

혹여 연준이 돈이 떨어졌다면 그냥 돈을 찍어서 주면 되니까요.

위험이 거의 없는 게 아니라, 아예 없기 때문에 그에 합당한 이자도 지불될 수 없어야 합니다.

만약 위험이 전혀 없는 자산에 이자가 지불된다면, 이건 마치, 백마 탄 왕자처럼 잘~~생기고 돈도 많은 사람이, 오로지 나만을 사랑해주는...그런 비현실적인 사태가 벌어지게 되는 겁니다.

당연히, 이 세상에 모든 여윳돈들은 연준으로 몰릴 수도 있기 때문에, 지금까지 MMF는 연준에 계정을 만들 수 없었던 겁니다.

실제로, 조망친 의원이 BBB법안에 반대하기 전까지는 연준의 부채 항목은 크게 2가지 뿐이었입니다.

시중 은행의 지급준비금과 TGA(Treasury general account)라고 하는 재무부 예치금 뿐이었지요.

하지만 조망친 의원이 반대하면서, BBB가 표류하기 시작했고, 시중에 넘치는 단기 유동성을 통제하기 위해서 <역레포기구>라는 것이 새롭게 생긴 겁니다.

완전 무위험 자산에 이자를 준다하니, MMF에서 놀고 있던 시장의 잉여 유동성들은 무려 1조달러나 역레포 기구로 몰려들기 시작했죠.

팬데믹 기간 동안 지준 증가분은 무려 2조 5000억 달러였는데요, 그 중에서 대략 40%가 역레포 기관에 회수된 셈입니다.

이건, 신의 한 수였습니다.

비록 편법이라지만, 만약 역레포기구가 적시에 만들어지지 못했더라면, 현재 물가는 폭등했을 겁니다.

물론, 모든 보상에는 댓가가 필요하겠지요?

역레포 기관이 폭등할 뻔한 물가를 잡는데 혁혁한 공을 세우게 되지만, 이것도 문제가 전혀 없던 것은 아니었습니다.

은행이 지급 보증을 위해서 적정한 수준으로 유지해야만 하는 지급준비금마저 훼손시켰던 것이죠.

당연하겠지요?

앞서 말씀드렸듯이, 모든 투자자산의 기대수익은 리스크에 비례합니다.

이 세상 어떤 투자 자산도 이 원칙을 벗어날 수는 없는 겁니다.

하지만 역레포 기관이라는...이 세상에 전혀 존재하지 않았던 예외가 하나 생긴겁니다.

연준에 돈을 맡기면 RP이자를 준다니, 미국 시장에서 노는 돈들은 일제히 연준의 역레포 기관으로 몰려들게 된 겁니다.

심지어 은행이 지켜야만 하는 지금 준비금마저 훼손될 정도로 말이죠.

물론 연준은 이를 통해 소기의 목적을 달성할 수 있었습니다만, 대신 QT를 적극적으로 할 수는 없게 되었다는 부작용에 시달려야 했습니다.

초두에 설명드렸듯이 연준이 QE를 하면 지준이 늘어나고 QT를 하게 되면 지준이 감소한다고 했잖아요?

이미 지준이 훼손될 지경까지 하락했는데, 어떻게 QT를 할 수 있겠습니까?

실제로 QT의 개시 싯점은 지난 5월부터 예정되어 있었습니다.

그 달부터 매달 150억 달러씩 증액해서 9월에는 매달 900억 달러씩의 QT를 시행하겠다고 했었죠.

이제 다음 달이면 9월인데요, 만약 정상적으로 시행했더라면 이미 2000억 달러 이상의 QT가 진행되었어야만 합니다.

하지만 8월도 다 가고 있는데 지금까지 연준의 국채 보유액은 고작 400억 달러 감소에도 미치지 못하고 있습니다.

이건, 자연스럽게 만기에 도달한 국채를 제외한다면, 적극적인 QT는 거의 전혀 엄두도 내지 못했다는 것을 의미합니다.

반면에, 지준은 QT가 시작된 이후로도 무려 820억 달러나 또 감소하고 말았습니다.

지준은 지난 2021년 연말에 피크였는데요, 2022년이 시작되면서 연준이 빠르게 역레포를 가동했고, 그 이후로 대략 1조 달러 정도의 지준이 증발했다는 말이죠.

퍼즐이 정확하게 들어 맞지요?

잠시 후에 다시 정리해드리겠지만, 조망친의 기자회견은 2021년 12월 19일에 있었습니다.

그 때까지 연준은 역레포를 가동해서 겨우 난폭해지려는 유동성을 달래고 있었습니다.

하지만 그날 이후, BBB를 기다리던 연준은 포기하고 생각을 바꾸기 시작한 것이죠.

금리를 서둘러 올리기로 말이죠

또한 서두에 말씀드렸던...제이미 다이먼의 생각이 바뀐 것도 그 즈음이었습니다.

그는 조망친 의원의 변절로 이제 극심한 인플레를 막을 수 없다는 것을 인지하고 있었기에 그런 말을 할 수 있었던 것이죠.

잘 생각해보세요~ 연준의 태도가 언제부터 돌변했는 지 말이죠.

2021년 11월 이전까지 파월은 언제나 이렇게 말했었습니다.

"공급망 충격과 관련된 물가 상승에 연준이 할 수 있는 일은 없다."라고 말이죠.

그러니까, 파월은 작년 11월까지만 해도 금리를 다급하게 올릴 생각조차 없었다는 말입니다.

파월의 생각이 180도 바뀐 것은, 딱 조맨친 의원이 스스로 합의했던 법안을 뒤집는 바람에 1년 넘게 질질 끌어왔던 BBB법안이 사실상 포기된 시점과 정확하게 일치합니다.

뿐만 아니라 연준이 QT를 적극적으로 할 수도 없었으니, 장단기 금리 스프레드가 역전된 채로 이렇게 오랜 시간 방치될 수밖에 없었습니다.

그럼 앞으로는 어찌될까요?

죄송합니다만, 저도 잘 모르겠습니다.

역레포 기관이 과거에도 있던 것이 아니라 세상에 없던 기관이, 딱 조망친 때문에 덜컥 생긴 것이라서 아무런 자료도 없고 경험도 없습니다.

하지만 어떤 모습이 되어야 시장이 정상으로 되돌아 올 수 있을 지의 여부는 알 수 있습니다.

그럼 시장을 다시 크~~게 보시기 바랍니다.

미 증시가 언제부터 하락하기 시작했었나요?

지금도 또렷이 기억나네요.

조 맨친 의원이 폭스뉴스 인터뷰를 자청해서는, 자신이 직접 개입해서 합의를 봤던 <더 나은 재건> 이른바 BBB에 반대 의사를 밝혔던 날 말입니다.

2021년 12월 19일, 현지 시각으로 일요일이었구요, 우리는 월요일이었지요.

시장에서는 BBB가 곧 통과될 것이라는 믿음이 있었기 때문에 S&P 500 지수는 역사적 고점 주변에 있었습니다.

조망친 의원은 인터뷰 직후 사라져버렸습니다.

민주당 지도부는 그에게 급히 연락을 취했었지만 전화마저 꺼둔 상태였죠.

그날, <척 슈머> 민주당 상원 원내대표는 즉각, 맨친 의원의 반대에도 불구하고 밀어붙일 예정이라고 하면서 주가가 몇 일은 더 올랐었습니다만, 결국 그날이 하락 전환의 변곡점이었습니다.

실제로, 골드만삭스는 조맨친의 기자회견 직후, 1분기 GDP 전망치를 기존의 3%에서 2%로 무려 1%P나 낮추어 잡았으니, 이게 얼마나 중대한 사건이었겠습니까?

그럼 이번에는 미 증시가 언제부터 반등을 주기 시작했었는지를 살펴보죠.

지금 우크라이나 전쟁이 끝나가나요?

연준의 금리인상 계획이 완화된다는 뉴스가 있었던가요?

역전되었던 장단기 금리 스프레드가 다시 스팁해졌던가요?

모두 아닙니다.

주가의 변곡점은 조망친 의원이 생각을 바꾸었고 조만간 인플레 감축 법안이 통과될 수 있다는 소식이 전해지기 시작하면서부터 만들어졌습니다.

어떻게 그동안 구워 삶았는 지는 모르겠지만, 캐스팅 보트 역할을 하는 조 맨친 상원의원이 법안의 반대를 철회한다는 의사를 자신의 홈페이지에 게재 했는데요,

"강대국이 되려면 에너지 안보, 에너지 자립은 필수다. 그게 바로 중국과 러시아가 하는 일이다(You have to have energy security, energy independent if you want to be a superpower in the world. That's what China and Russia does)"라며 입장 선회의 이유를 설명했습니다.

조맨친 의원이 이 글을 올린 정확한 날자를 알 수는 없지만, 제가 이 글을 처음 본 것이 7월 중순께였던 것으로 기억합니다.

제가 고객들을 위한 모델포트폴리오에 지수 관련 대형주를 담기 시작한 것이, 7월 13일부터였으니까요.

물론 저 역시 조맨친의 반대의견이 제시되었을 때 비중을 줄였어야 했는데요, 줄이지 못했습니다.

하지만, 저는 한국인이기에 그가 그렇게까지 황소 고집인지, 알 수가 없었거든요.

마침 척슈머 상원의원이 조맨친의원을 계속 설득하겠다는 발언이 있었기에, 조만간 재 합의에 이를 수 있을 것이라는 생각을 했었습니다.

정리해보죠.

스트레스로 인한 병증은 다양하게 나타나는데요, 머리가 아플 수도 있고 배가 아플 수도 있지요.

이 때 아스피린을 복용하거나 소화제를 먹는 것은 도움이 전혀 되지 않습니다.

제가 자꾸 조망친 의원을 거론하는 이유가 있습니다.

주가 하락의 이유를 명확하게 알고 있어야만 상승 전환의 시기도 정확하게 알 수 있기 때문입니다.

불행중 다행인 것은, 거의 통과할 수 없다고 믿었던, 인플레 감축 법안이 극적으로 통과되었다는 점입니다.

이번에 통과된 1조 달러는 연준의 역레포 기관에서 시장으로부터 포집해 둔 1조 달러와 규모가 비슷합니다.

물가는 점차 약해질 것이고 금리 인상의 속도 역시 완만해질 것입니다.

QT를 정상적으로 수행 할 수 있게 된다면 서서히 금리 역전도 호전될 것입니다.

하지만, 당초 계획되었던 4조 달러에서 턱 없이 부족합니다.

지금은 그저 가장 위험한 잉여 유동성에 대해서만 응급 조치가 끝났을 뿐, 시장을 장기간 억누르던 악재가 모두 치료되었다고 볼 수 없습니다.

게다가 당초에 계획되었던 BBB법안은 미국의 구식 인프라를 개선하는데 직접 투자가 집행되기 때문에 매우 빠른 속도로 미국의 GDP규모를 늘릴 수 있었겠지만, 이번에 통과된 IRA는 각종 보조금을 통해 민간의 참여를 유도한다는 점이 다릅니다.

게다가 8년 동안 천천히 집행됩니다.

이번에 통과된 IRA는 이미 폐기된 BBB에 비해서 인플레 개선 속도가 현저히 느릴 수밖에 없다는 말이죠.

거대한 상승장이 온다는 생각에 변함은 없지만, 그 속도는 매우 완만하고 더디게 진행될 것입니다.

하나금융투자 CLUB 1WM 금융센터 박문환 이사(샤프슈터)

user error : Error. B.