-

[금융/시황/전략] 닷컴 버블로 보는 지금의 하락장 (오건영 부부장)2022.10.16 PM 04:22

인플레이션 = 물가 ↑ = 화폐 가치 ↓

디플레이션 = 물가 ↓ = 화폐 가치 ↑

40년 간 지속된 저인플레이션 환경

→ 디플레이션 기대 심리 발생

기대 심리의 중요성

ex) 부동산 상승 기대감

→ 신축 주택 공급 시 오히려 신축 가격 상승 및 구축 주택 가격 동반 상승 (키맞추기)

ex) 디플레이션 기대감이 클 때

→ 금리 인하, 양적 완화로 화폐 공급을 늘려도 화폐 가치는 크게 떨어지지 않음

→ 그래서 남유럽 재정 위기, 중국 증시 폭락 사태, 코로나 팬데믹 같은 위기 상황이 발생할 때마다 유동성을 대량 공급해도 인플레이션이 발생하지 않았음

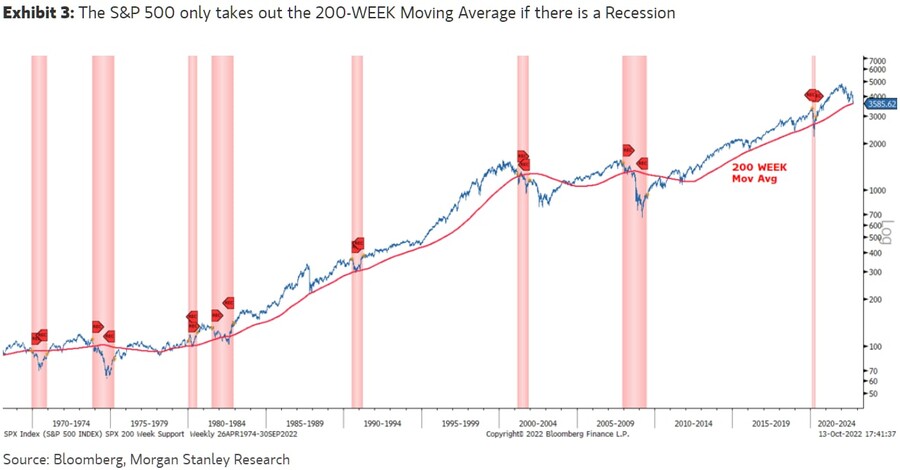

→ "바닥에 사라" (Buy the Dip)

→ 예 : 200주(999일) 이동 평균선에서 반등

이제는 인플레이션 기대 심리 발생

→ 인플레이션 고착화 우려

→ 금리 인하, 양적 완화 시 인플레이션 심화

→ 자산 시장 하락, 성장 둔화가 발생해도 유동성 공급이 어려움

인플레이션 기대 심리를 꺾는 방법

→ 인플레이션 기간이 길수록 기대 인플레이션을 꺾기 어려움

→ 강력한 긴축 정책으로 인플레이션을 최대한 빨리 잡아야 함

→ 하지만 러시아(송유관), OPEC+(감산), 투자자들의 연준 풋 기대 심리는 여전함

닷컴 버블과 현재 상황

1) 닷컴 버블 붕괴

나스닥 -78%, 다우존스 -34%, S&P 500 -46%

닷컴 버블의 붕괴는 기술주 거품뿐만 아니라 대형 우량주 가격 붕괴도 촉발

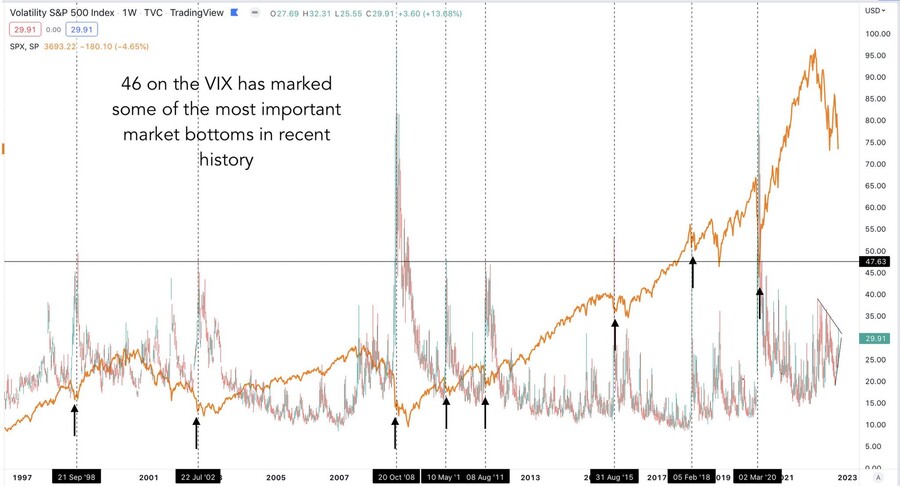

2) S&P 500 지수와 VIX (공포지수)

과거 급락장과 달리 지금은 VIX가 크게 튀지 않고 있음

닷컴 버블 당시에도 VIX는 많이 튀지 않았음 (9.11 테러 제외)

→ 급락이 아니라 서서히 흘러내리는 장세 (2년 7개월)

→ 투자자들의 기대 심리가 서서히 무너짐

닷컴 버블 붕괴 당시 완만한 경기침체 발생 (Mild Recession)

→ 주가는 붕괴했으나 실업률은 비교적 낮았음

3) 달러 인덱스

신흥국 연쇄 위기

→ 95년 멕시코 파산, 97년 아시아 외환 위기, 98년 러시아 모라토리엄, 99년 아르헨, 브라질 경제 위기

EU 약세 (독일병)

일본 버블 붕괴 후유증

중국, 홍콩, 대만 경제 상황 악화

전 세계의 돈이 미국 증시로 몰림

→ 달러 초강세

1980년대 폴볼커의 초고금리 정책

→ 달러 초강세로 인플레이션을 말려 버림

→ 인플레이션이 장기화될 경우 비슷한 상황이 발생할 가능성

→ 인플레이션이 꺾인 82년 8월부터 반등한 뉴욕 증시는 2000년 3월까지 대세 상승

달러 강세

= 미국 중심의 불균형 성장

닷컴 버블 붕괴 후 달러는 2007년 10월까지 하락

→ 달러 환율 장중 900원 붕괴

4) 통화정책

보험적 금리 인하 (insurance cut)

95년 멕시코 위기, 98년 러시아 모라토리엄

→ 외부 충격으로 유동성 경색 (금융 기관 상호 불신)

→ 최종 대부자 연준이 나서 유동성 공급

→ 2018년 4분기, 코로나 팬데믹 당시 상황과 유사

닷컴 버블 붕괴의 전개 과정

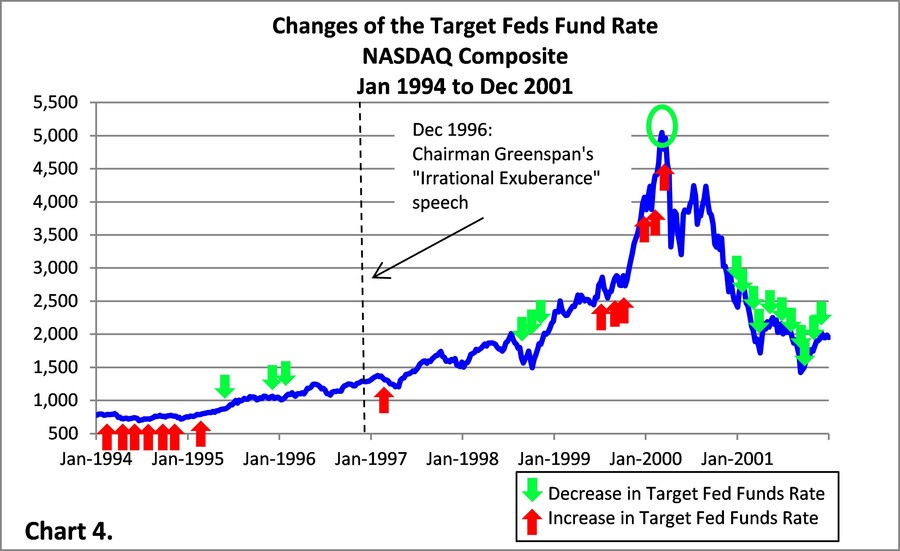

1999년 금리 인상

→ 자산 가격 상승으로 소비 증가, 공급 부족

→ 초과 수요로 인플레이션 발생

99년 하반기부터 기준 금리 인상

4.75% → 6.5% (2000년 5월)

주가는 잠시 꺾이다 오히려 급등

→ 비이성적 시장 행태

① 금리 인상으로 경기가 꺾이면 돈을 더 풀 것

② 나스닥을 중심으로 주가 급등

→ 기술주들은 IPO로 자본 조달

→ 부채가 없으니 금리 인상과 무관

→ 금리 인상 속도보다 기술주의 성장이 더 빠를 것

2000년 5월 기준 금리 0.5% 인상

→ 자산 가격 상승으로 인한 인플레이션 심화 방지

→ 금융 긴축이 곧 종료될 것이라는 안도감에 오히려 주가는 큰 폭으로 상승

→ "금리 인상이라는 악재가 이미 시장에 충분히 반영됐다"

금리 인상이 시차를 두고 경기에 악영향

→ 주가 급락

연준 금리 인상 중단

→ 주가 반등

→ 고금리에 강한 Quality 주식에 유동성 쏠림 (예 : 인텔)

→ 나스닥 이중 천장, 인텔은 전고점 돌파

인텔 실적 부진 충격

→ 2000년 3분기 실적 둔화 우려, 4분기 실적 경고

→ 인텔 하루에 -23% 폭락

→ 나스닥도 폭락

2000년 12월 6일

→ 엘런 그린스펀 '통화 긴축 완화' 시사

→ 연준의 초점이 인플레이션에서 경기 둔화로 이동

→ 나스닥 지수 사상 최대폭 상승 (10.48%)

2001년 1월 3일

→ 연준의 기습적 금리 인하 발표

→ 나스닥 사상 최대폭 상승 (14.17%)

2001년 1분기 증시 내리막길

→ 3차례 금리 인하에도 불구하고 기업 실적 악화로 역대 가장 부진한 분기

→ 나스닥 하락에도 버티던 다우, S&P 500도 하락 시작 (경기침체 우려)

기준 금리와 주가 동반 하락

→ But 기준 금리 인하로 주가 급락은 예방

∴ VIX는 낮은 상태를 유지

결론

일방적인 쏠림을 경계하자

① 경기 침체는 호재일까?

→ 인플레이션 기대 심리가 살아있으면 다시 돈을 풀기 어려움

경기 침체 우려로 금리 인하 → 주가 지수 추가 하락

② Quality 종목은 영원히 상승할 수 있을까?

→ 닷컴 버블 당시 인텔, 시스코의 급락

→ 그 당시에도 미래의 희망을 근거로 밸류에이션하려는 움직임 (PDR과 유사함)

③ 달러 강세는 영원할까?

→ 2001년 12월 중국 WTO 가입

→ 그 당시에 중국을 새로운 성장축으로 보는 시각은 드물었음

→ 경제가 어려워지면 공조가 절실해 짐

→ 오늘날 새로운 반전의 계기는 무엇일까?

④ 신흥국 약세는 계속될까?

→ 1990년대 미국 시장 강세

→ 2000년대 이머징 시장 강세

→ 2010년대 미국 시장 강세

user error : Error. B.