-

[퀀트] 극심한 저평가 스타일부터 점차 실적주 확대 (하나증권)2022.12.06 PM 11:20

연말 계절성 이후 실적의 희소성 장세 도래할 것, 다만…

당사 퀀트는 중장기 성과가 높은 스타일에 대한 투자를 지향하는 바이다. 동시에 단기보다는 중장기적으로 일관된 투자 스킴을 선호한다. 그렇기에 최근 연말 특수인 주가 낙폭과대, 공매도잔고 상위, 기관 수급 빈집 팩터 등의 강세가 오히려 이익모멘텀 팩터에게는 잠재적 기회라고 생각한다. 그 이유는

1) 중장기적으로 가장 높은 성과를 보인 팩터는 이익모멘텀(실적 기준 롱-숏)이라는 점이 분명 통계적인 데이터로 확인 되고 있으며

2) 계절성 측면에서 10, 11월 일시적으로 부진하다가 12월 반등을 시작하는 이익모멘텀 팩터의 특성 때문이다.

이는 곧 로테이션 장세는 12월에 종료됨을 의미한다. 다시 내년 실적의 희소성으로 투자자들의 관심이 집중되는 것이다.

올해 트라우마 및 외인 의존도 과도한 장세, 저평가 팩터 필수

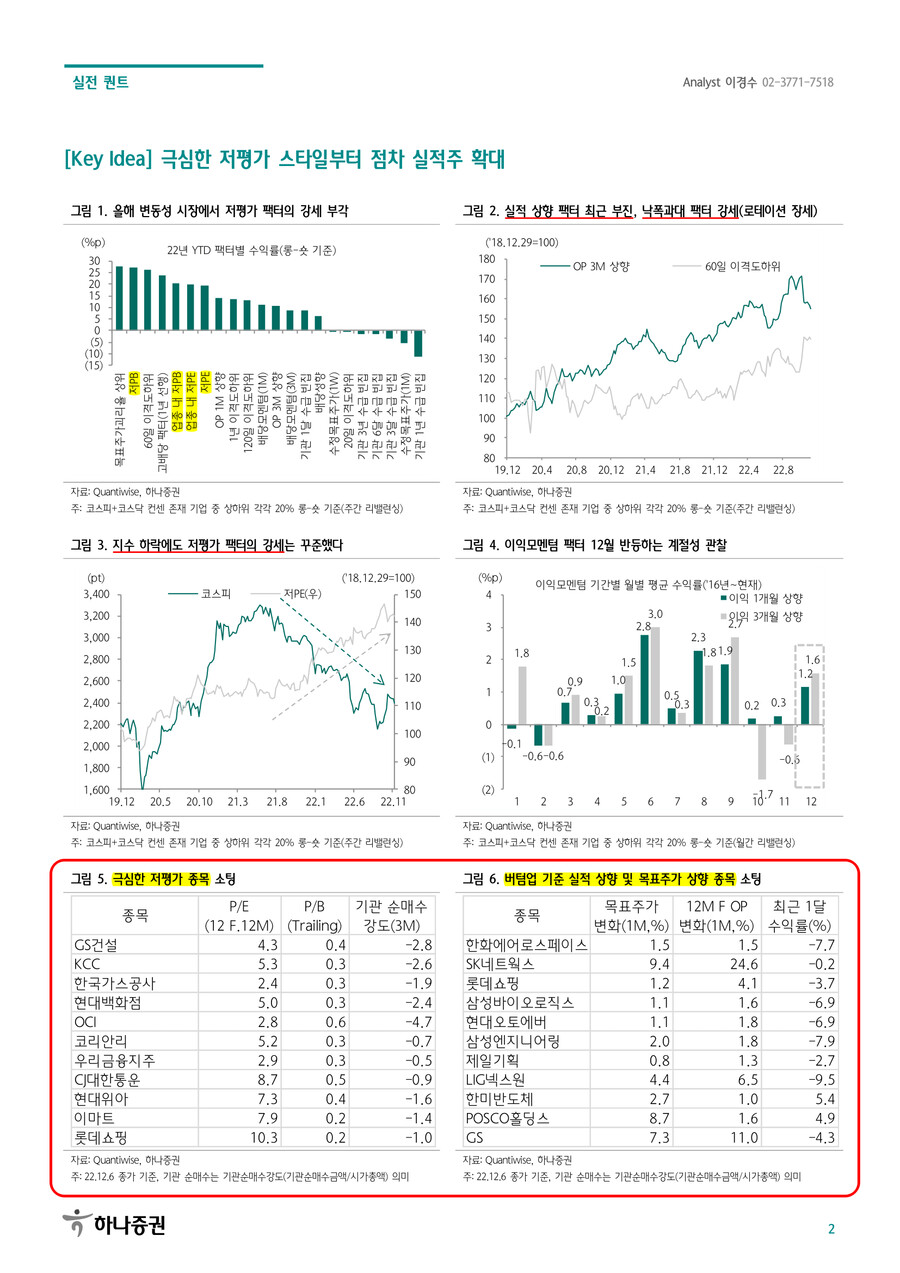

다만 이론적으로 위의 전략이 기반이 되는 것은 맞지만 중대하게 고려해야 할 것은 외부적인 요인이다. 현재 코스피 실적 모멘텀이 부진한 상황에서 안전선호 증가로 외인 매수세마저 기댈 곳이 없어진다면, 수급의 공백이 어느때보다 큰 환경이다. 외인 수급에 의지하여 기술적인 반등세가 나타난 현재, 만약 지수가 반락하는 경우에는 이익 팩터 포함 모든 팩터가 성과를 내기 어려워진다. 이는 올해 지수 급락 시기에 투자자들이 경험했던 것이다. 이러한 지수 변동성 가능성 때문에 연말까지 이익모멘텀을 대체할만한 스타일이 필요한데 이는 저평가 팩터라고 판단한다. 저PBR, 저PER 등 저평가 스타일은 최근 로테이션 장세에도 양호한 성과를 보였을 뿐 아니라 올해 변동성이 높았던 시장에서 YTD 성과 역시 저PBR, 저PER 각각 +27%p, +20%p로 모든 팩터 중에서 가장 높은 성과를 기록했다. 현재 가장 이슈인 금리 상승과 이로 인한 지수 급락세에 대한 헷지 차원에서 핵심 스타일이라고 판단한다.

일단 극심한 저평가, 그 이후 실적모멘텀 팩터 비중 늘리자

결국 저평가와 실적 개선이 현재 가장 큰 유망 스타일의 조합으로 볼 수 있다. 시기적으로는 먼저 극심한 저평가 포트폴리오가 우선일 것이다(현재~배당락전까지). 저PBR, 저PER 측면에서 극심하게 낮고 기관 수급 측면에서도 비어있는 대형/중형주 위주로 관심을 가질 수 있겠다. 외인이 유일한 수급원이기 때문이다. 그리고 연말로 가면 갈수록 혹은 외인 수급이 진정될수록 실적모멘텀 팩터에 대한 관심을 높이는 전략이 유망해 보인다. 실적주는 이번 로테이션 장세 때문에 기준가 손실을 많이 겪었지만 실적 혹은 리레이팅 스토리가 충분한 종목군이 유리할 것으로 본다.

① 극심한 저평가 종목은 GS건설, KCC, 한국가스공사, 현대백화점, OCI, 코리안리, 우리금융지주, CJ대한통운, 현대위아, 이마트, 롯데쇼핑 등이 소팅되고

② 버텀업 기준 실적 및 목표주가 상향 종목군은 한화에어로스페이스, SK네트웍스, 롯데쇼핑, 삼성바이오로직스, 현대오토에버, 삼성엔지니어링, 제일기획, LIG넥스원, 한미반도체, POSCO홀딩스, GS 등이 소팅된다.

user error : Error. B.