-

[퀀트] 高베타보다는 락버텀 종목 (하나증권)2023.01.12 PM 09:13

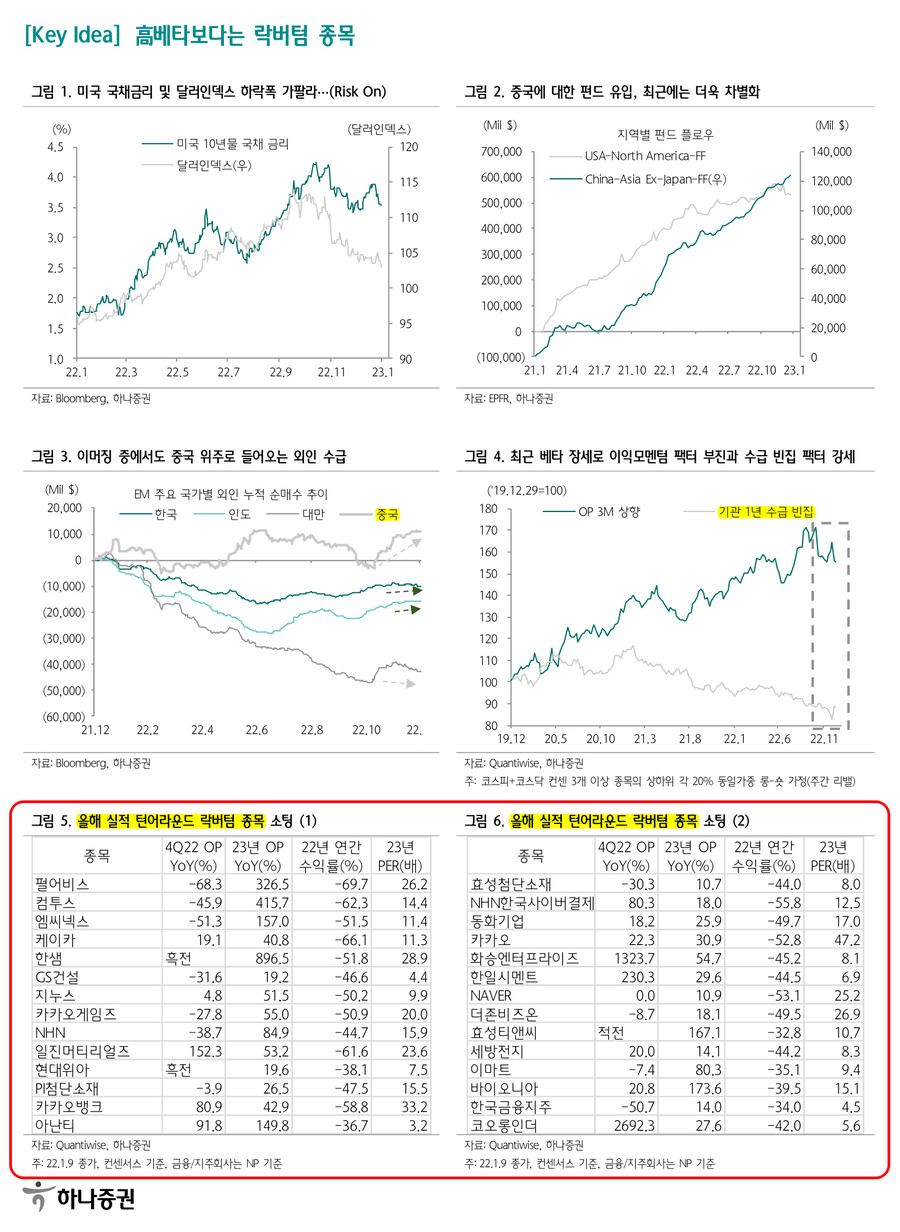

최근 외인 수급발 지수 급상승으로 연초 알파 스킴 부진 환경

최근 장세는 전형적인 급작스러운 지수 상승세가 종목별 영향력을 주는 베타(↔알파) 장세이다. 올해 들어 중국 리오프닝 기대 및 달러 하락, 미국 국채금리 하락 등으로 이머징 시장에 대한 외인들의 순매수가 급격하게 늘어난 영향이다. 베타 장세는 코스피에 대한 외인 매수 수요 급증으로 생겨나는데, 해당 수급은 펀더멘털 기반의 스킴으로 보기는 힘들다. 단지 Risk On으로 인한 선진국 대비 이머징 시장을 선호하는 외인들의 이머징 국가인 한국에 대한 기계적인 매수로 볼 수 있다. 그렇기에 종목별 움직임 기준으로는 대형주일수록 기존 주가가 낮을수록 숏 포지션이 많을수록 상승세가 큰 움직임을 보인다. 한국의 인덱스 구성 종목 비중대로 그리고 같은 임팩트의 동시다발적인 매수이기 때문에 기존 거래가 많이 일어나 호가가 두꺼운 '인기' 종목보다 호가가 얇은 '비인기' 종목이 더 아웃퍼폼을 하게 되는 특성이 있다. 올해 들어 이익모멘텀 팩터(실적 상향 종목군)의 롱-숏 성과가 부진한 모습이 관찰되는 이유가 바로 여기에 있다. 반면에 최근 기관 수급 빈집, 주가 낙폭과대와 같은 로테이션 장세에 유리한 팩터들은 초강세를 보였다. 알파보다 베타의 임팩트가 커, 연초부터 실적 등에 기반한 종목별 롱, 숏 스킴이 부담되는 환경이다.

작년에는 부진했지만 올해 실적 급격한 턴어라운드 종목에 관심

중요한 것은 외인 수급의 본질과 그 지속 여부에 대한 것이다. 위에서 언급한 것과 같이 금리 및 달러 하락으로 인한 Risk On 무드 확산과 중국 리오프닝 기대감 관련 외인 매수세가 코스피 외인 수급의 본질로 볼 수 있다. 지역별 펀드 플로우를 봤을때, 미국과 인도의 펀드 설정액이 작년 상반기까지 꾸준히 늘었지만 특히 작년 4분기서부터 중국 위주로 펀드 설정액이 급격하게 늘고 있는 것으로 관찰된다. 결국 최근 한국에 대한 외인의 수급은 중국에 베팅을 하기 위해 유입된 이머징 시장에 대한 매수라고 판단하고 있다. 또한 최근 미국과 중국의 경기 서프라이즈 인덱스 차이가 급격히 벌어진 것을 봤을 때(중국 S.I 급락), 오히려 중국의 리오프닝 모멘텀이 더 커 보이기도 한다. 게다가 최근 달러인덱스, 미국 금리 등의 하락 가속도가 시계열 기준 상위 1% 안에 드는 수준으로 그 추세 역시 당분간 이어질 것으로 판단하고 있다. 이에 따라 지수에 대한 베팅을 일시적으로 하는 것은 어느 정도 의미가 있는 전략일 수 있지만, 이러한 베팅을 오래 끌고 가기는 어렵다. 베타의 주도권은 철저히 외인에 있기 때문이다. 외인 매수가 추세적으로 나타나더라도 수급의 유입 강도(가속도, 임팩트)가 베타 장세를 결정하고 이에 대한 타이밍은 예상할 수 있는 영역이 아니다. 대신 국내 투자자들은 베타보다 기업별 알파에 대한 주도권을 가지고 있어 자칫 고베타 종목에 대한 베팅은 선호하는 공을 버리고 좋지 않은 공을 때리는 확률 게임이 되어 버릴 수 있다. 현 시장을 감안한 대안으로는 로테이션 관점에서 작년 하락폭이 컸고 4분기 실적이 바닥이 되는 락버텀인 종목의 키 맞추기 베팅이다.

user error : Error. B.