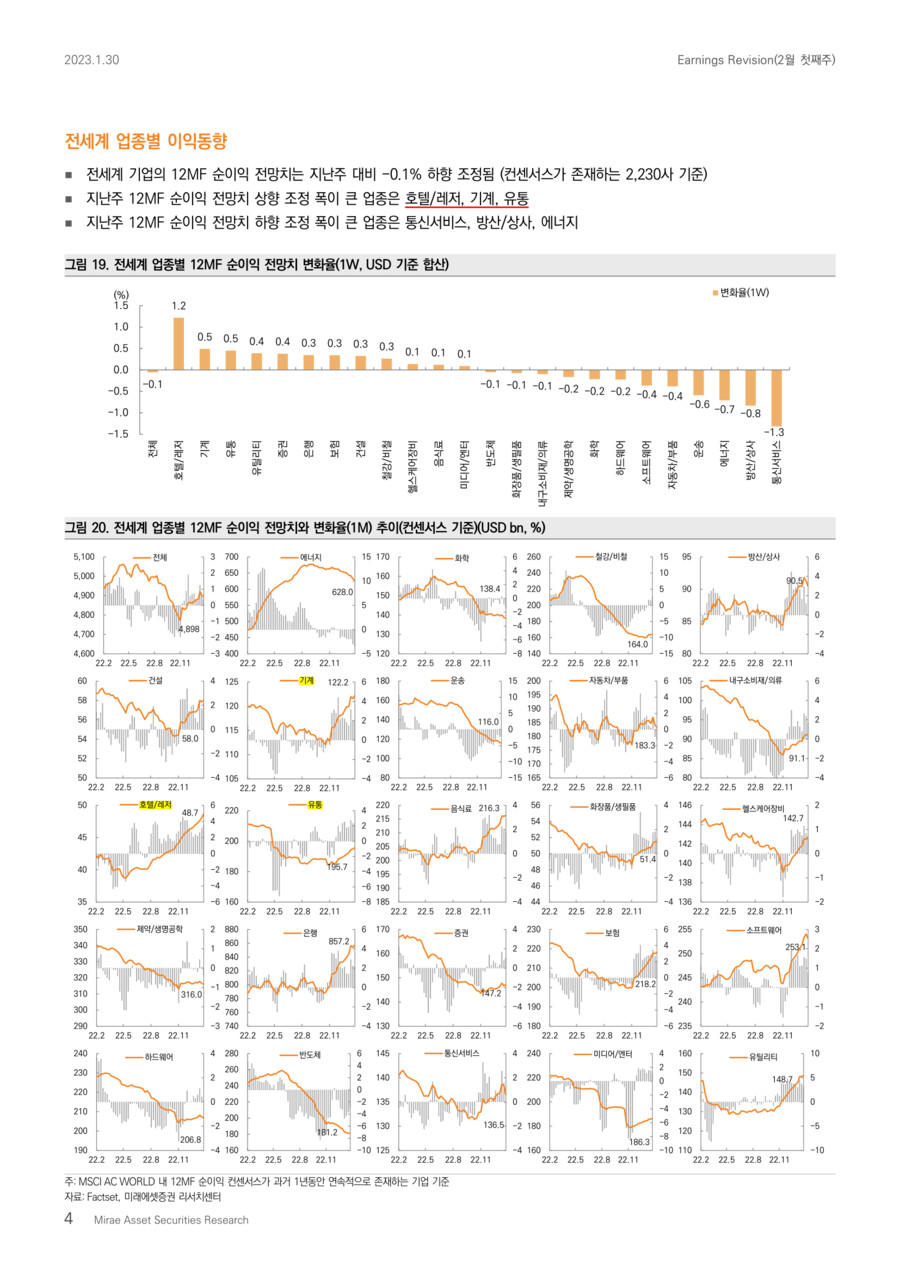

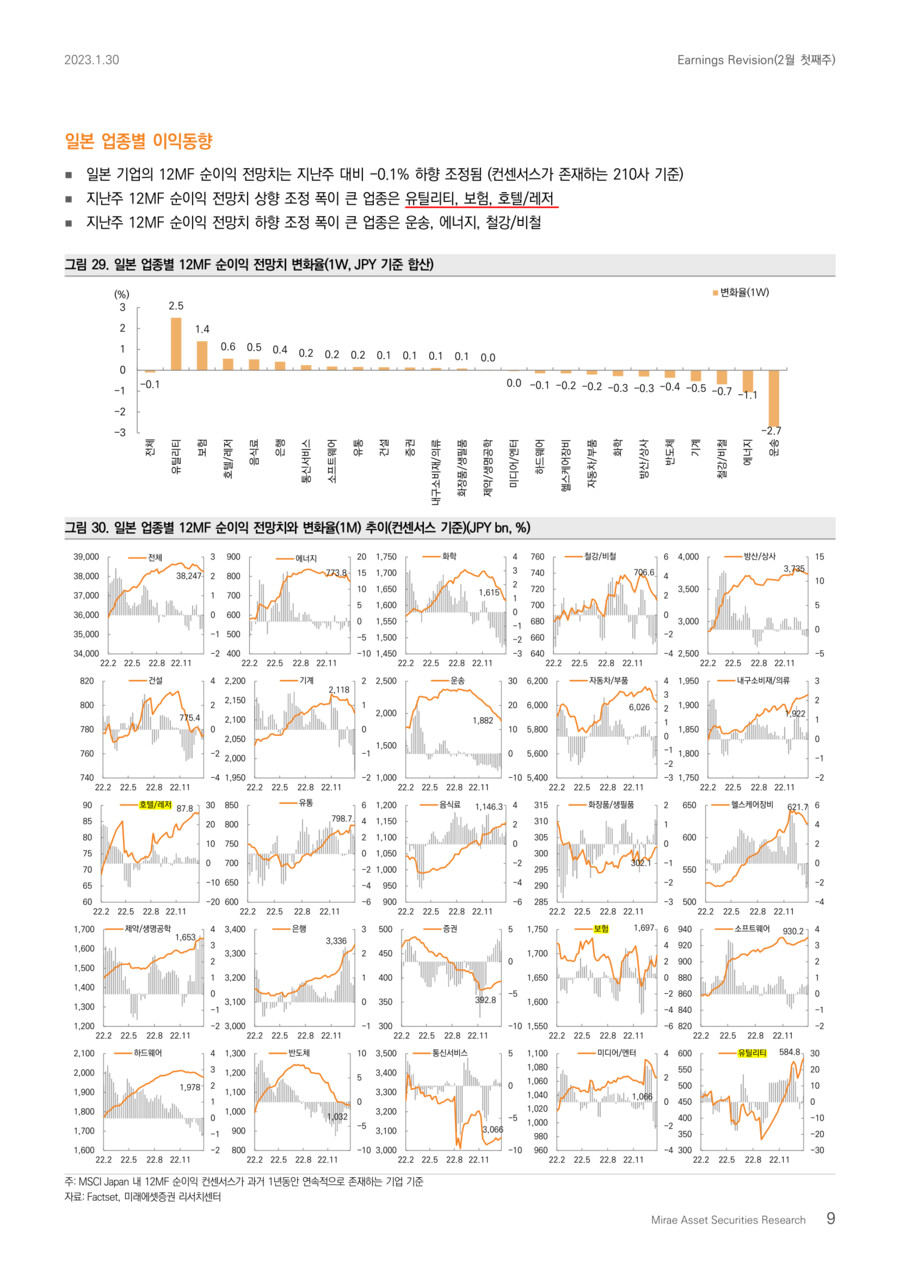

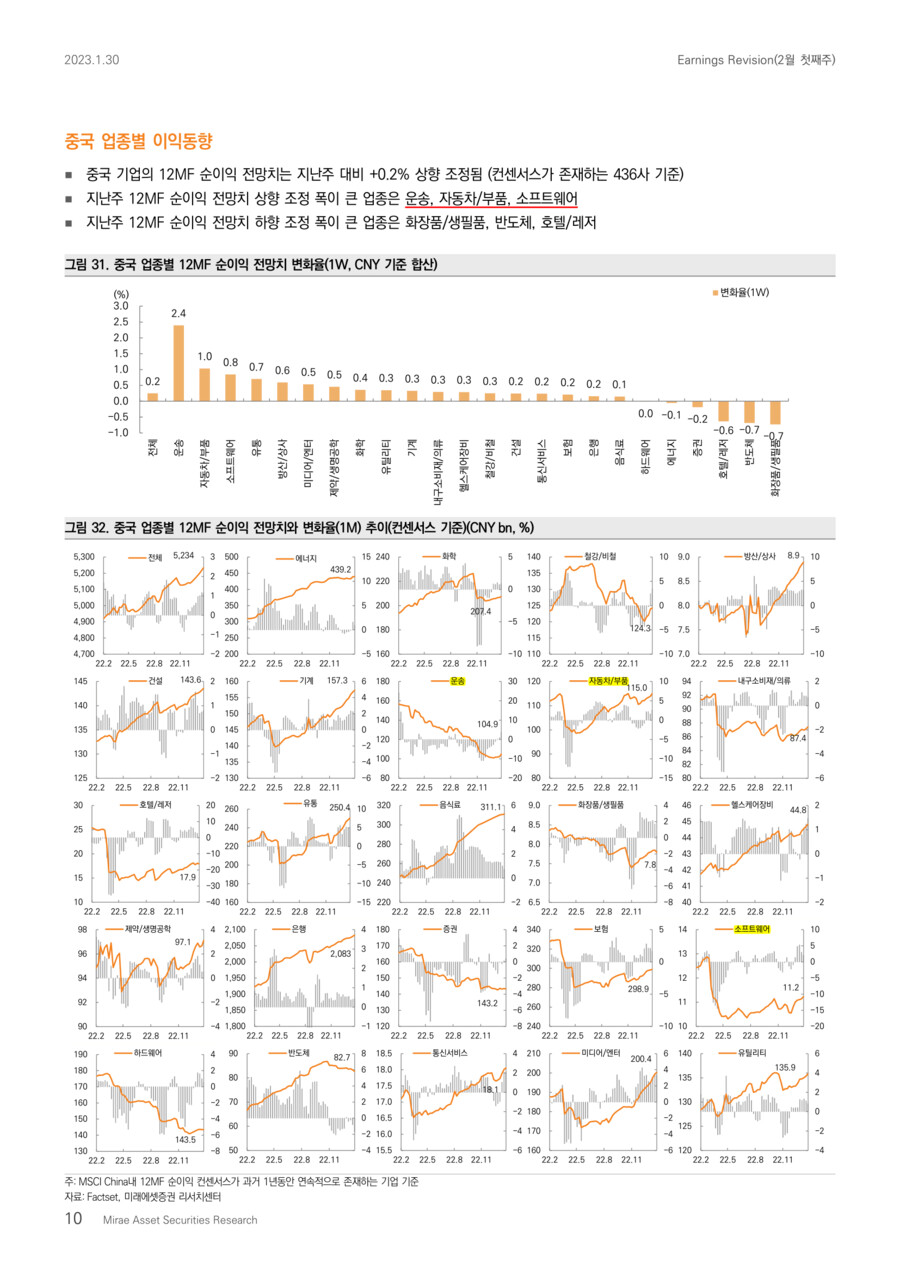

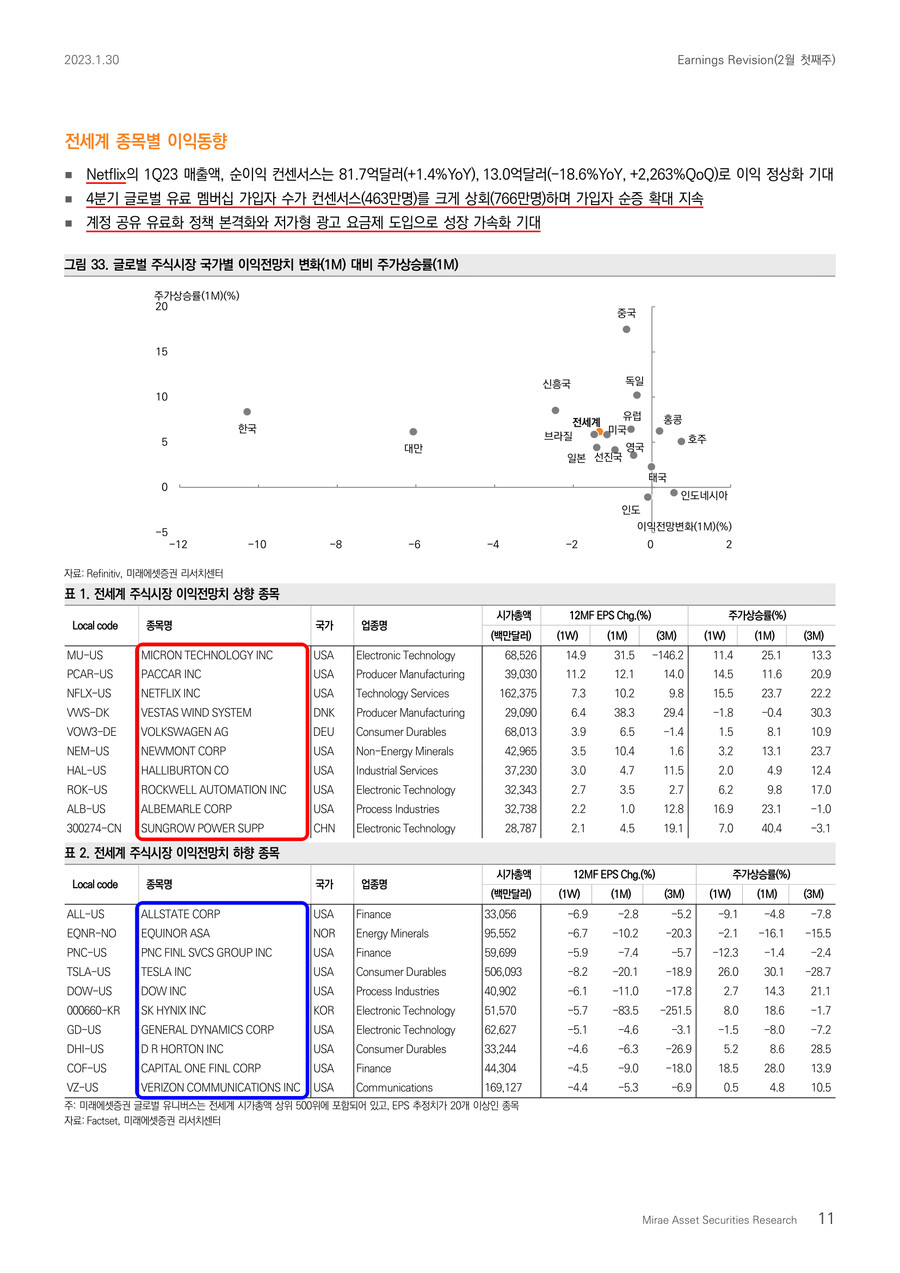

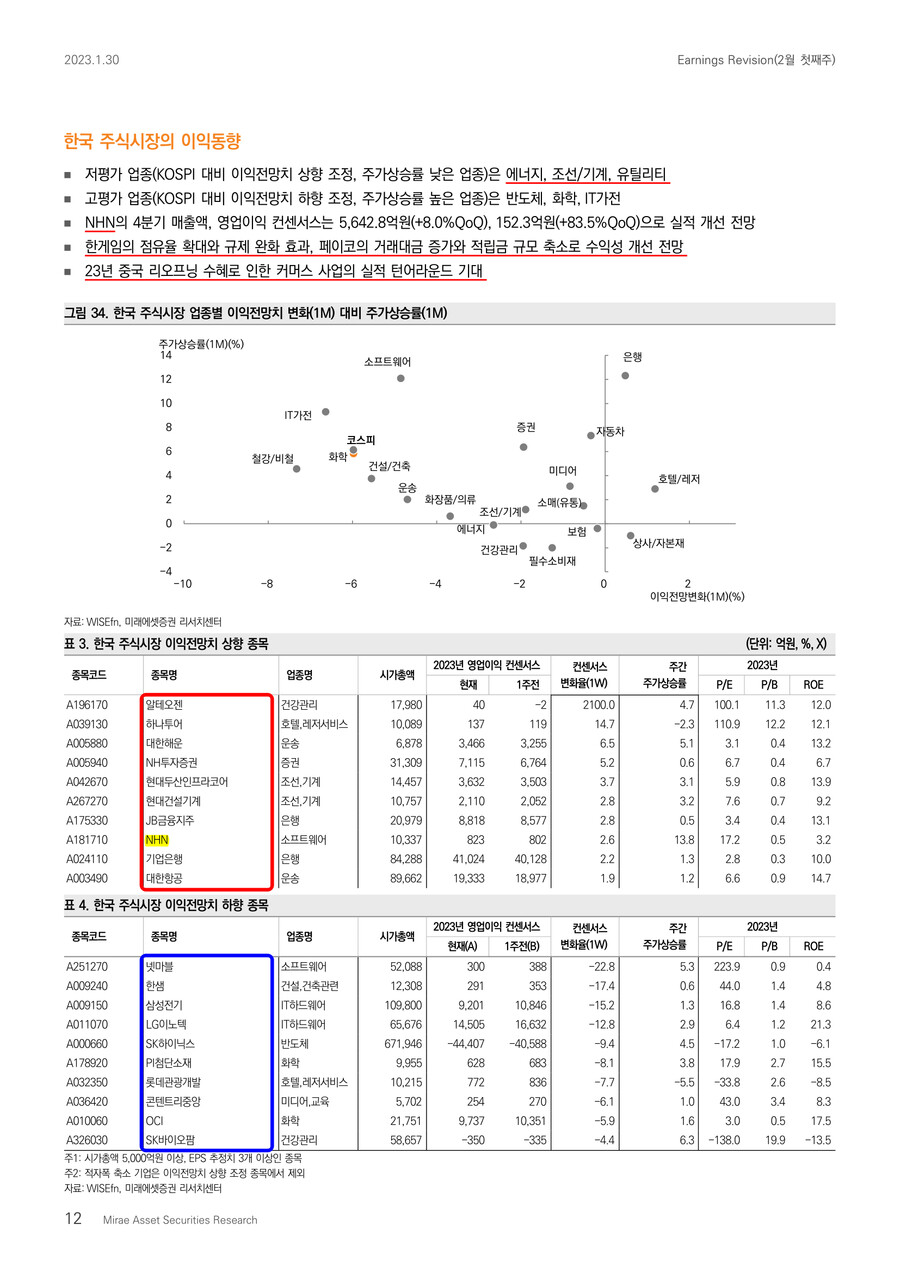

-

[퀀트] [미래에셋증권 퀀트 유명간] 주간 이익동향 (2월 1주차)2023.01.28 PM 10:27

★ Summary ★

[글로벌] DM/EM 실적 하향 조정 폭 확대

[한국] 실적 컨센서스 하향 조정 지속. KOSPI 12MF PER 12.6배

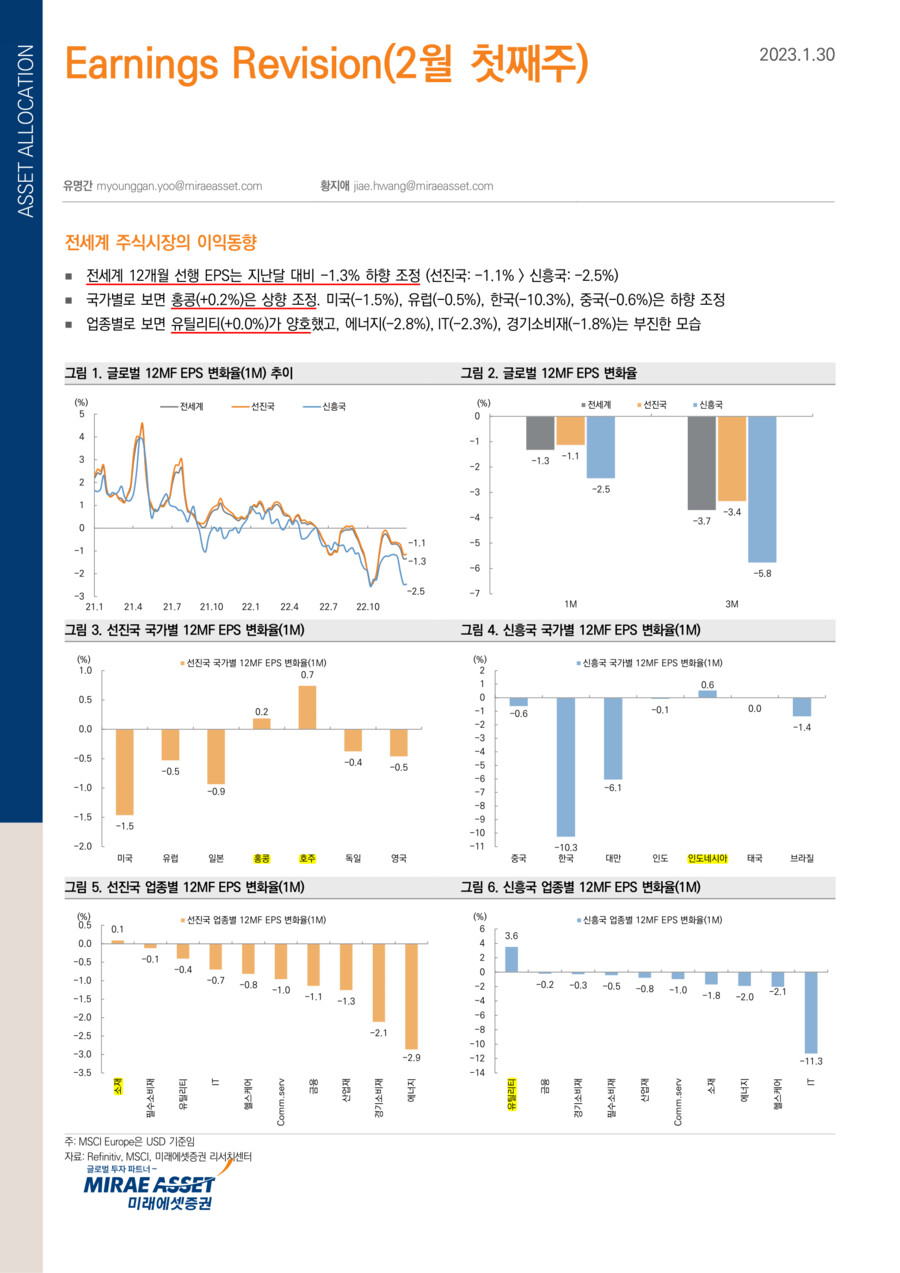

■ 글로벌 이익동향(MSCI, 12MF EPS)

* 전세계 EPS 변화율(1M)

: -1.3%(DM: -1.1% < EM: -2.5%)

* 컨센서스 상향 국가(1M)

: 호주(+0.7%), 인니(+0.6%), 홍콩(+0.2%)

* 컨센서스 하향 국가(1M)

: 한국(-10.3%), 대만(-6.1%), 미국(-1.5%) 등

* 컨센서스 상향 업종(1M, DM+EM)

: 없음

* 컨센서스 하향 업종(1M, DM+EM)

: 에너지(-2.8%), IT(-2.3%), 경기소비재(-1.8%) 등

■ 국내 이익동향 및 밸류에이션

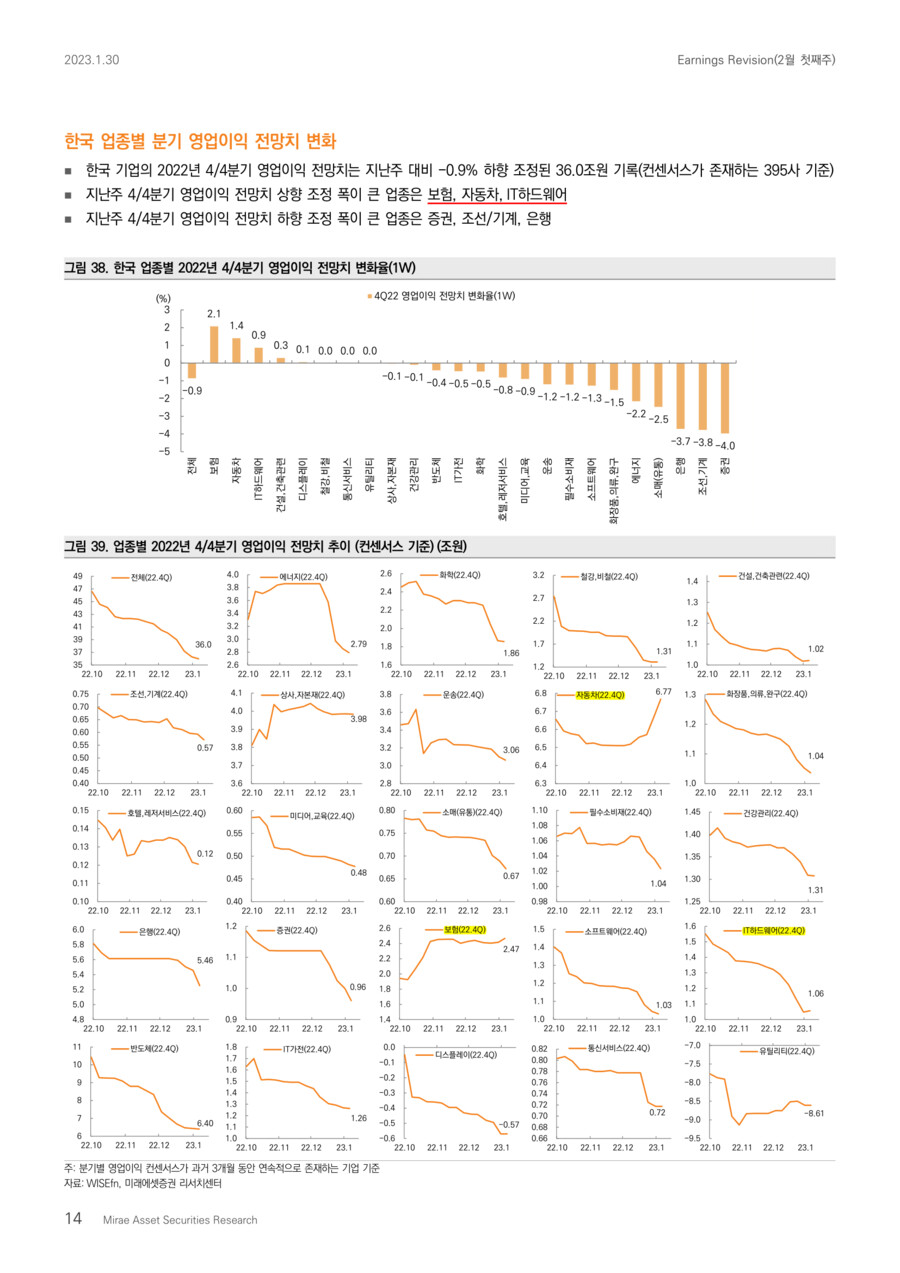

* 4Q22 영업이익 컨센서스 변화

: -0.9%(1W), -10.2%(1M)

* 2023년 영업이익 컨센서스 변화

: -0.3%(1W), -5.9%(1M)

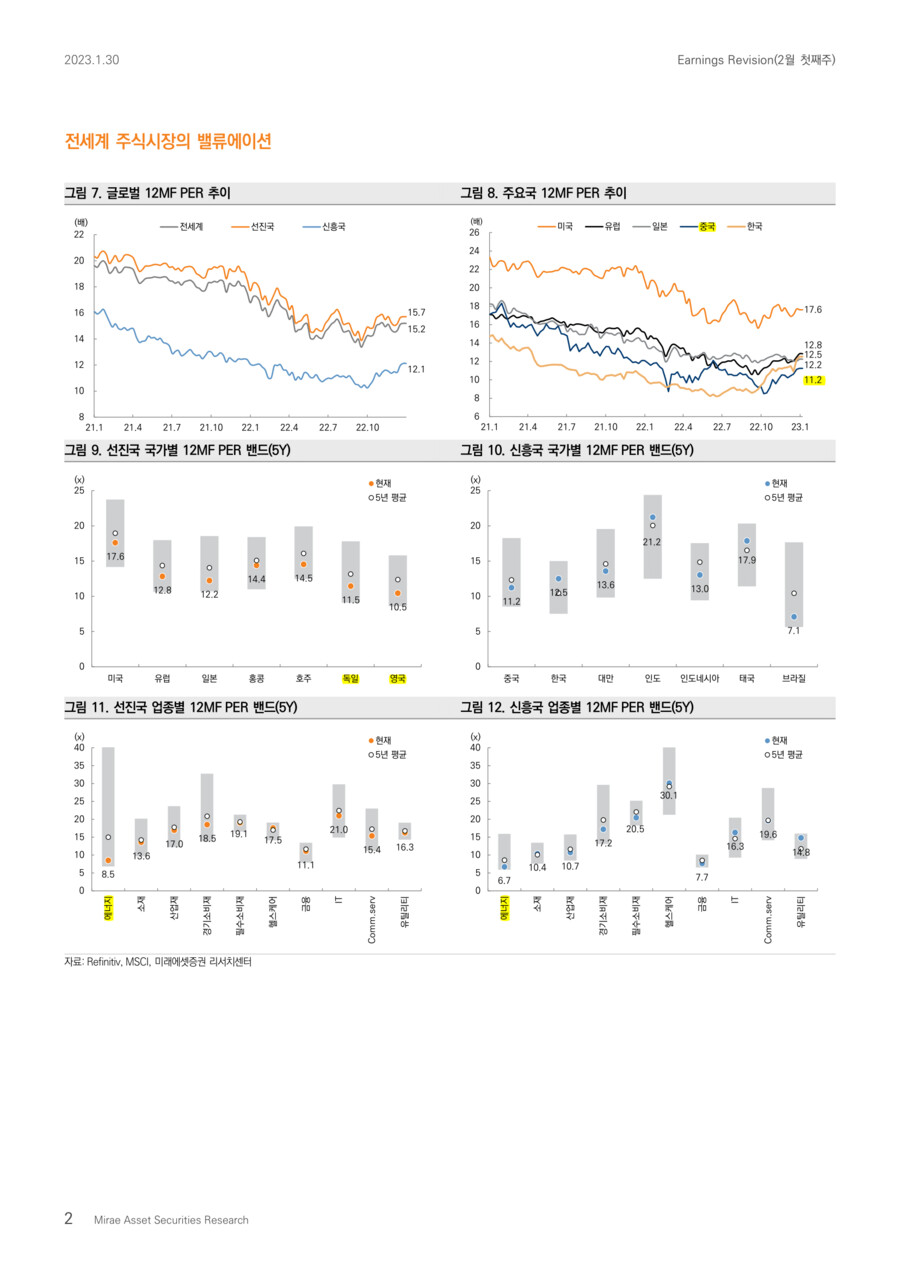

* KOSPI 12M Fwd. PER, 12M Trail. PBR

: 12.6배, 0.93배

■ 국내 업종별 이익동향(23년 영업이익 기준)

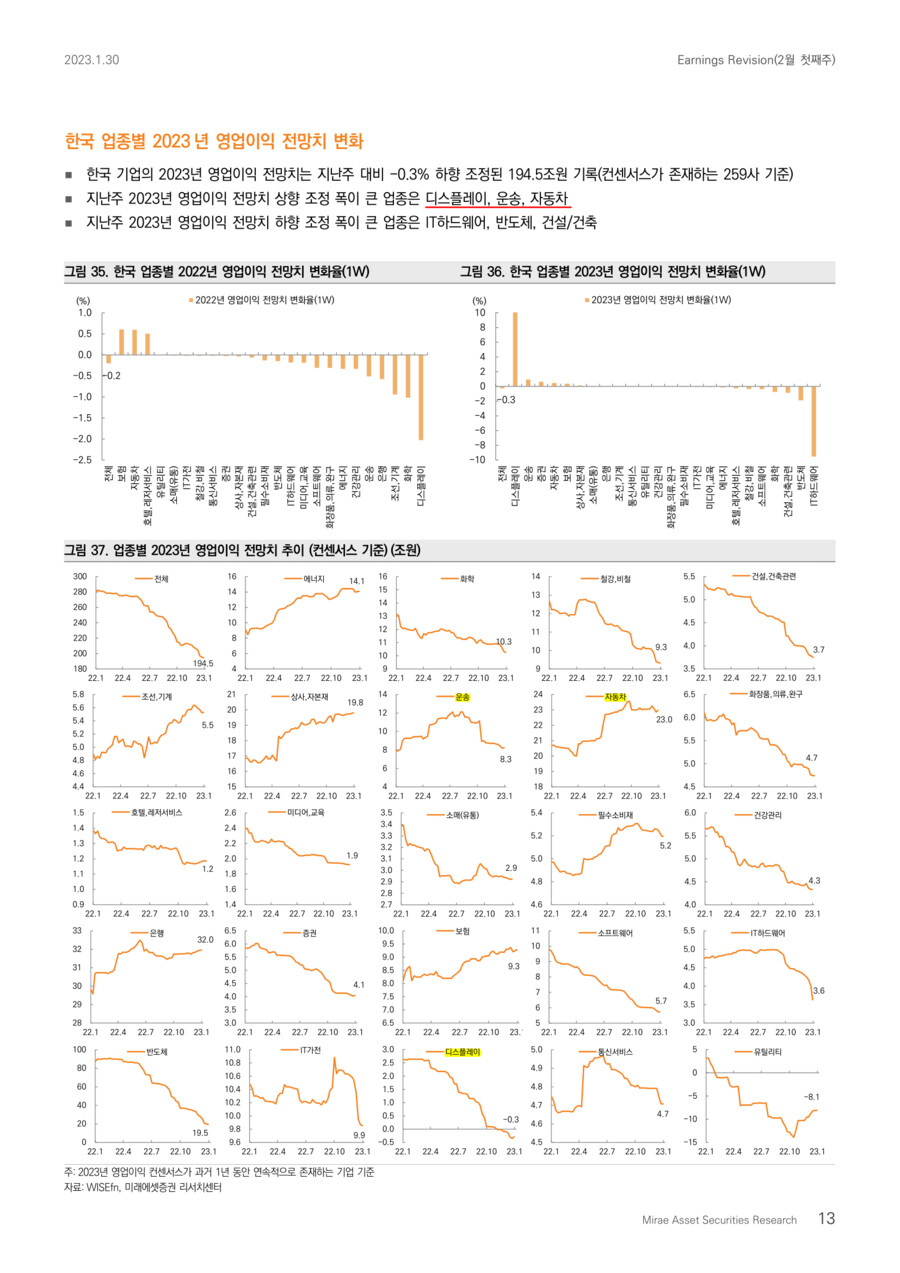

▶️컨센서스 상향 업종: 디스플레이, 운송, 자동차, 증권, 보험

① 디스플레이(적자폭 축소, 1W chg., 23년 영업이익)

*LG디스플레이(적자폭 축소, -8,537억원→-7,912억원)은 4Q22 영업적자 8,760억원으로 부진한 실적 발표. 올해 하반기 LCD 패널가격 상승 전환으로 점진적 실적 개선 전망

② 운송(+1.0%)

*팬오션(+1.2%), HMM(+0.8%)의 4분기 실적은 운임 지수, 환율 하락 영향으로 컨센서스를 하회할 전망. 올해 2분기부터 시황 반등이 기대되면서 이익전망치↑

*반면, CJ대한통운(-1.0%)는 컨테이너 운임 하락 및 택배 물동량 증가율 둔화로 이익전망치↓

③ 자동차(+0.5%)

*현대차(+0.8%), 기아(+0.5%)의 환율 효과 및 믹스개선으로 컨센서스를 상회하는 4분기 실적 발표. 글로벌 수요 둔화 우려에도 안정적 실적 가이던스 제시. 적극적인 주주환원 정책 기대

* 증권(+0.7%, NH투자증권), 보험(+0.4%, DB손해보험, 삼성화재 등) 상향 조정

▶️컨센서스 하향 업종: IT하드웨어, 반도체, 건설, 화학, 소프트웨어

① IT하드웨어(-9.6%, 1W chg., 23년 영업이익)

*삼성전기(-15.2%)는 MLCC 출하량 감소 영향으로 4분기 영업이익은 -68%YoY 감소. 1분기 실적도 고객사 재고조정 영향으로 부진할 전망

*LG이노텍(-12.8%)은 광학솔루션 부진으로 4분기 어닝쇼크 기록. 2023년 이익전망치가 크게 하향 조정됐지만 하반기 회복 기대

*대덕전자(-2.0%)는 스마트폰 수요 급감, 메모리 기판 수요 부진을 반영

② 반도체(-1.9%)

*SK하이닉스(적자폭 확대, -4.1조원→-4.4조원)는 메모리 가격 하락 폭 심화, 재고 부담 지속으로 이익전망치 추가 하향 조정

③ 건설(-0.9%)

*한샘(-17.4%)은 주택거래 둔화에 따른 매출 감소 및 원가/판관비 부담이 지속

*DL이앤씨(-2.8%), GS건설(-1.2%)는 원가율 상승에 따른 이익률 부진 전망

* 화학(-0.8%, PI첨단소재, OCI, 포스코케미칼), 소프트웨어(-0.4%, 넷마블, 카카오게임즈 등) 하향 조정

■ Commentary

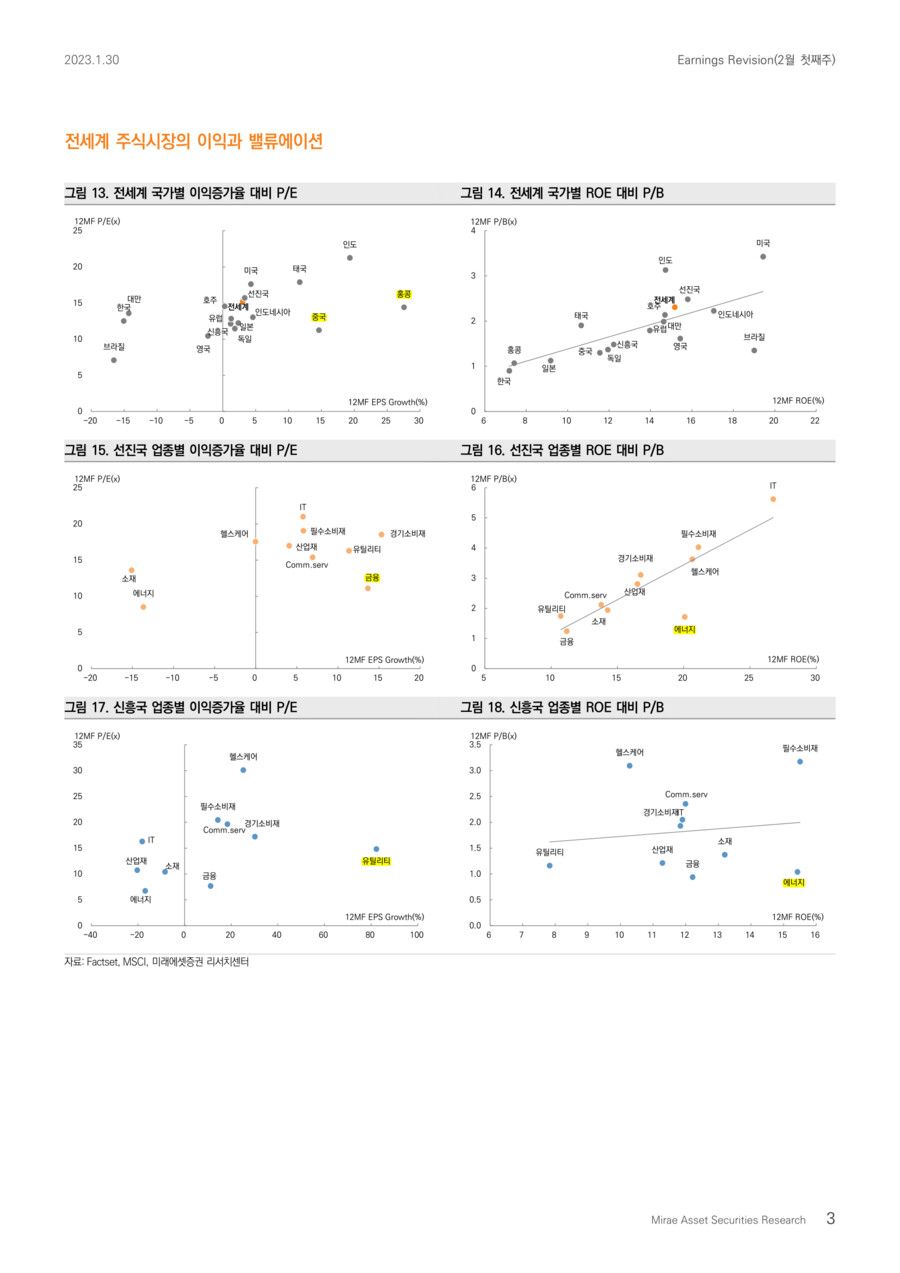

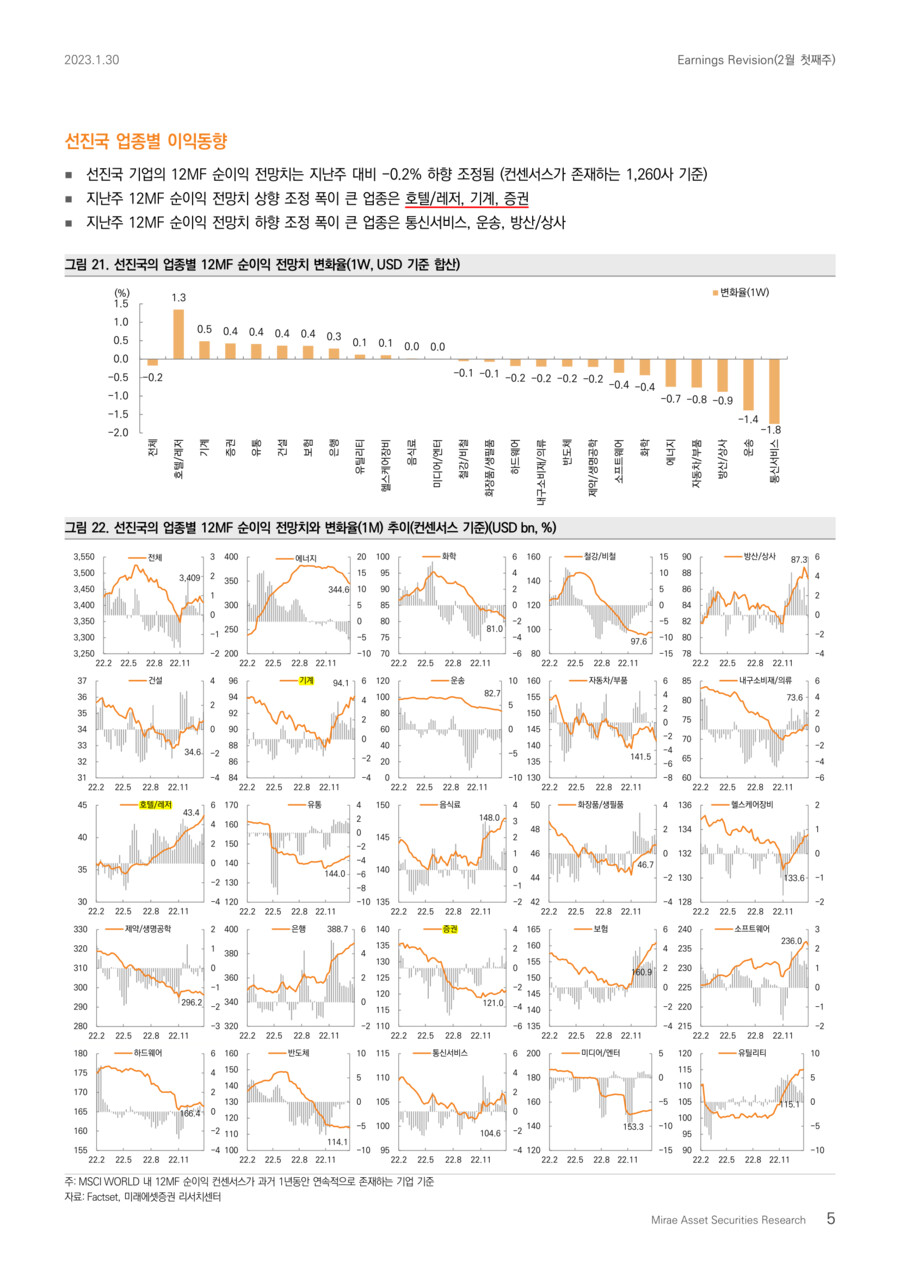

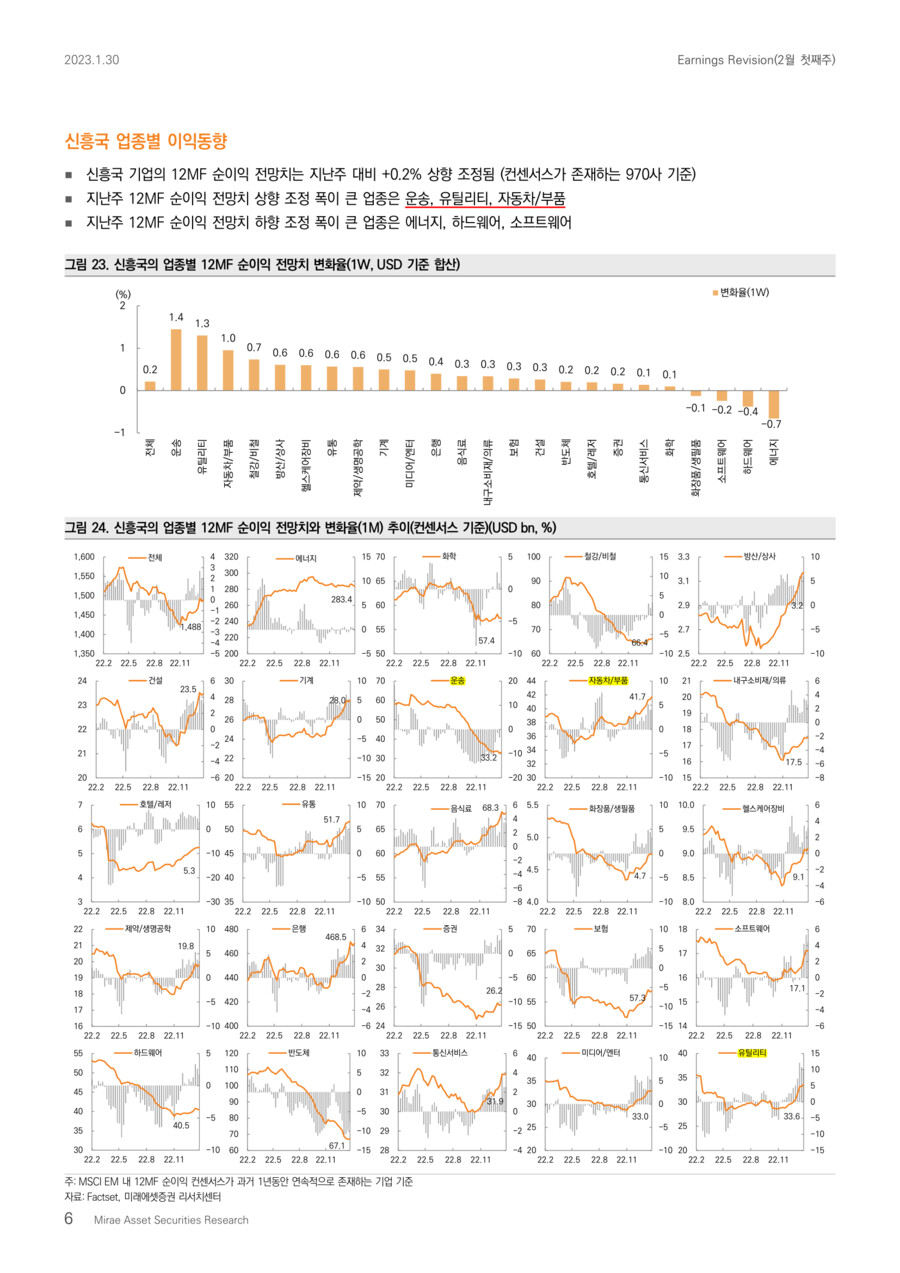

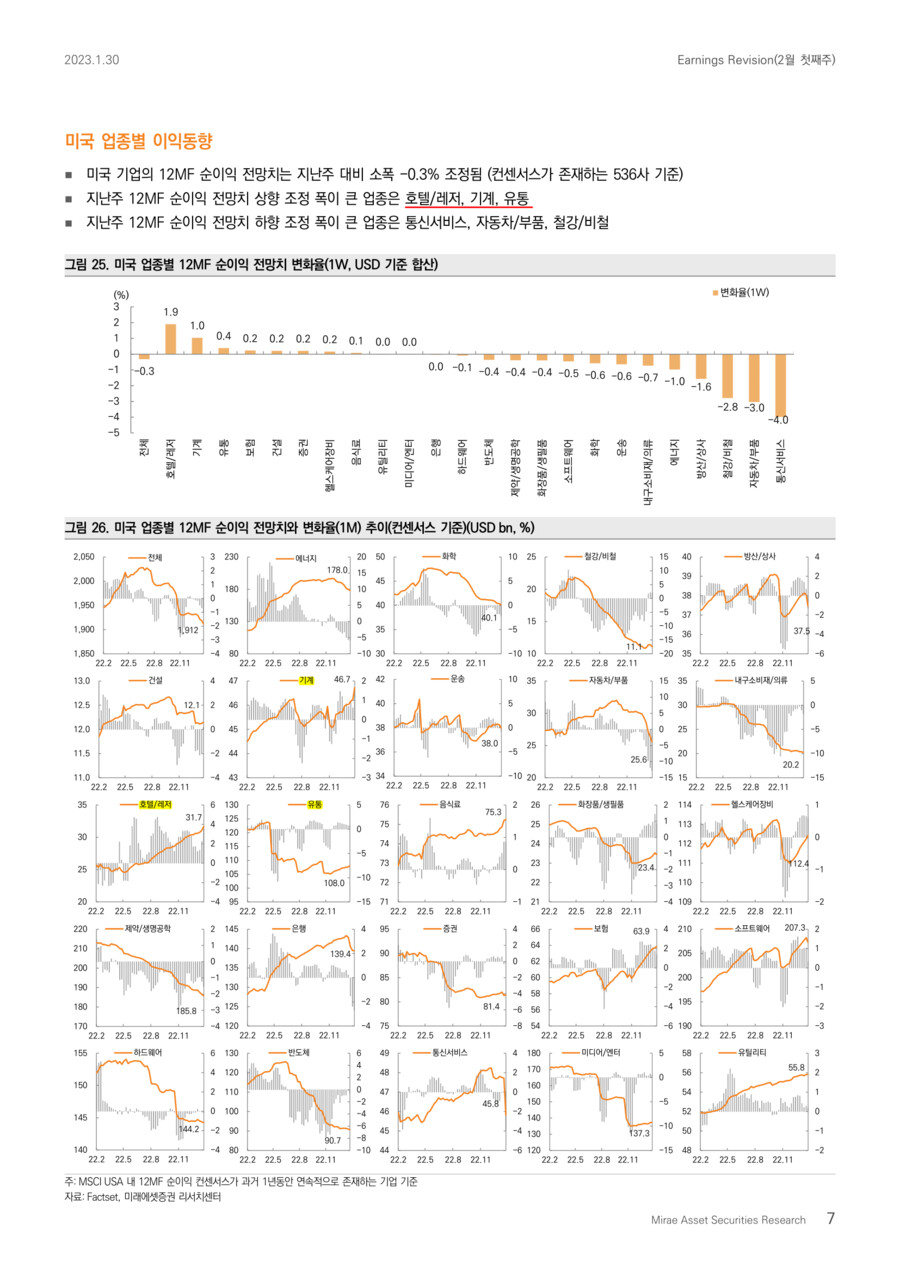

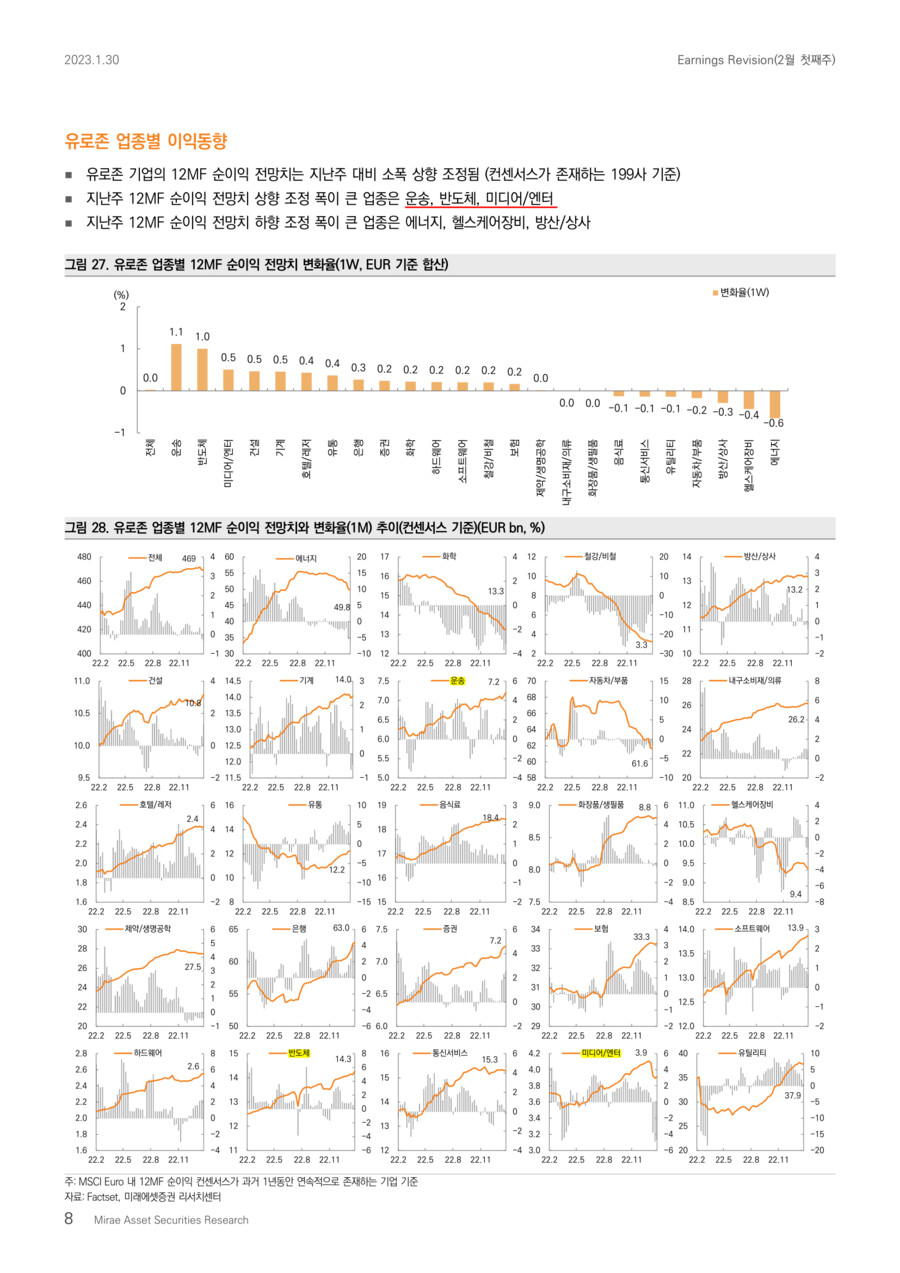

선진국, 신흥국의 12개월 선행 EPS는 하향 조정됐습니다. 4분기 실적 발표가 진행되면서 IT 비중이 높은 한국, 대만의 실적 하향 조정 폭이 확대됐습니다. 상대적으로 홍콩, 호주, 인도네시아의 이익 모멘텀이 긍정적입니다. 업종별로 보면, 에너지, IT, 경기소비재의 이익모멘텀이 가장 부진했습니다.

한국 기업들의 4분기 실적 시즌이 진행 중입니다. 매출은 선방했지만 영업이익은 크게 부진했습니다. 4분기 합산 매출액은 컨센서스를 -0.8% 하회, 영업이익은 -29% 하회했습니다(컨센서스가 존재하는 30개 기업). 지난번 말씀드린 바와 같이 어닝쇼크를 나쁘게만 해석할 필요는 없습니다. 23년 실적에 대한 눈높이가 빠르게 내려올 수 있기 때문입니다.

다만, 실적 하향 조정에도 연초 이후 주가 상승이 빨랐기 때문에 밸류에이션 부담이 커졌습니다. KOSPI 확정실적 기준의 PBR은 0.93배 수준이지만 12개월 선행 PER은 12.6배로 높아졌습니다(연초 10.4배). 기술적 지표(RSI: 상대강도)로 보더라도 과매수 국면에 위치해 있습니다(금요일 퀀트 Daily 참고).

업종별 이익모멘텀을 보면, 디스플레이(적자폭 축소), 운송, 자동차의 2023년 영업이익 컨센서스가 상향 조정됐습니다. 자동차 업종 내 현대차/기아의 실적이 긍정적이었습니다. 반면, IT하드웨어, 반도체, 건설, 화학, SW 업종의 실적 하향 조정 폭이 컸습니다. IT하드웨어 업종 내 삼성전기, LG이노텍의 영업이익 컨센서스가 1주일간 무려 -15%, -13% 하향 조정됐습니다.

지난 1주일 간 4Q22, 23년 영업이익 컨센서스 상향 조정 폭이 큰 기업(컨센서스 추가/삭제 제외)은 루트로닉, 현대일렉트릭, 기업은행, JB금융지주, NHN, DB손해보험, 팬오션, 제주항공, 삼성화재, 현대에너지솔루션, 현대차, 기아, CJ ENM 등 입니다.

다음 주 실적발표 일정은 아래 링크를 참고해 주시길 바랍니다.

user error : Error. B.