-

[월가 아재] 40주간의 시황일주 - 3주차: 시장이 생각하는 인플레이션 계산하기!2023.02.14 PM 04:38

출처 :『꽃두레김』님 댓글

1. CPI와 주식시장과의 관계

1) 인플레이션 해석을 위한 중요 지표 [CPI], [실업률]

: CPI 상승 (인플레이션) → 물가 안정을 위한 금리 인상 → 채권 가격 하락, 주식 가격은 (지나친 인플레일 경우) 자본조달비용 상승으로 인해 가격 하락

2. 연준의 목표

1) 물가 안정 [1순위]

- 물가 불안정은 고용에 위협

- 최대 고용률의 레벨은 사실상 실물 경제가 결정

- 반면 인플레이션은 연준의 통화 정책에 의해 직접적으로 타겟팅 가능

2) 고용 극대화를 통한 경기 부양 [2순위]

3) 적정한 장기 금리

4) 연준이 지향하는 적정 장기 인플레 수준은 2%

- 고레버리지 현대사회에서 경제 활력 유지를 위해 일정 수준의 인플레는 필수적

- 디플레이션 발생 시 급격한 디레버리징으로 경제 활력 상실 (예 : 일본의 잃어버린 30년)

- 적정한 인플레는 디플레에 대한 쿠션 역할

- 지나치게 높을 경우 금융과 실물 경제에 위험

- 연준은 인플레 2%, 생산성 증가에서 나오는 실질 성장 2% 정도를 더해 약 4~5% 성장하는 명목 GDP 지향

3. 시장 참여자들이 생각하는 미래 인플레이션 기대치

1) 시장이 생각하는 적정 가치 → 시장 가격에서 관측

2) 시장이 생각하는 미래 변동성 → 옵션 시장 내재변동성, VIX 지수에서 관측

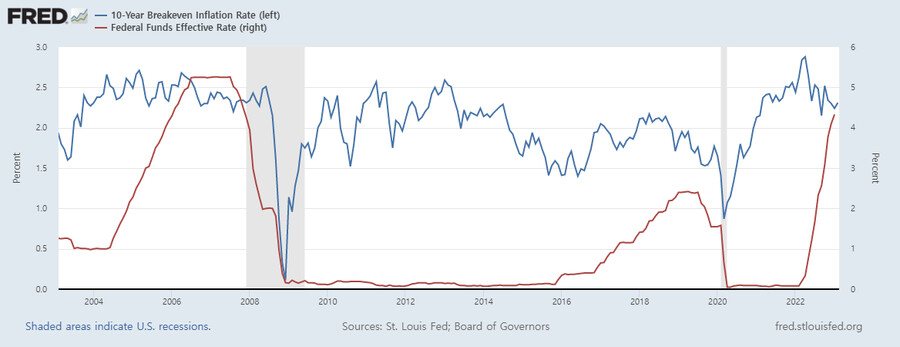

3) 시장이 생각하는 미래 인플레 기대치 → TIPS Spread(Breakeven Inflation Rate)에서 관측

4) TIPS (물가연동채권)

: 물가 상승률을 반영하여 원금에 계산해주고, 그에 대해 채권이자 제공

: 물가와 연동된다는 것 외에는 채권과 동일함

: 단, 이자 3% 10년물 국채 / 이자 3% 10년물 TIPS가 있으면 당연히 모두가 후자를 고를 것.

: TIPS는 인플레가 높아지면 수익이 커지는 구조 → 수요가 증가하면 TIPS 가격이 상승 → TIPS 가격이 상승하면, TIPS 이자율이 하락

: 결과적으로 일반적인 10년물 채권과 TIPS는 [사람들이 생각하는 미래 인플레수치] 만큼의 금리 차이가 남 (10-Year Breakeven Inflation Rate)

(Ex. 10년물 국채 금리 5% / 10년물 TIPS 금리 3%일 경우, 5 - 3 = 2%가 시장에서 관측 가능한 미래 인플레 기대치)

: FRED 에서 TIPS Spread와 연준 금리에 대한 그래프가 있는데, 1차원적 해석은 금물

① TIPS는 금융시장 참여자들이 생각하는 인플레 (≠ 연준이 생각하는 기대 인플레)

② 연준은 TIPS외에 다양한 경제 지표를 보고 금리를 조절한다는 점

→ 2008년 연준은 TIPS Spread가 하락하기 전에 금리 인하 시작

③ TIPS Spread에는 인플레 기대치 외에 다양한 요인이 영향을 미침 (일종의 근사치)

④ 시장이 틀릴 때도 있음

→ 2010~2012년 TIPS Spread가 2.5% 이상 치솟았지만 연준은 제로 금리를 유지

→ 금융위기 이후 디레버리징으로 통화속도가 느려져서 금리 인상을 할 여지가 없었음

4. Don't fight the Fed

1) 2021년 4월, 인플레는 일시적일 것이라는 Fed의 말에 '아니다. 지속적일 거 같다.' 라며 아재가 연준과 반대되는 베팅을 함.

2) 그로 인해 트레이딩 성과가 2개월간 저조했음

3) 결국 연준이 스스로 틀렸음을 인정하고, 시장에 맞게 방향을 바꾸기 전 까지는 "연준의 기조대로 판단해야 함."

4) 2023년 2월, 지금 시점에도 [일관적으로 긴축 기조를 펼치는 연준]에 대하여 "아니야, 연준은 금리 인하를 할 거야" 낙관 편향을 가지는 분위기가 있음.

5) 2021년과는 다르긴 한데, 아재는 Fed의 말을 곧이 곧대로 받아들일 것임. [원화/달러 정기 예금 + 주식 관망] 할 예정 🔥

5. TIPS Spread의 활용

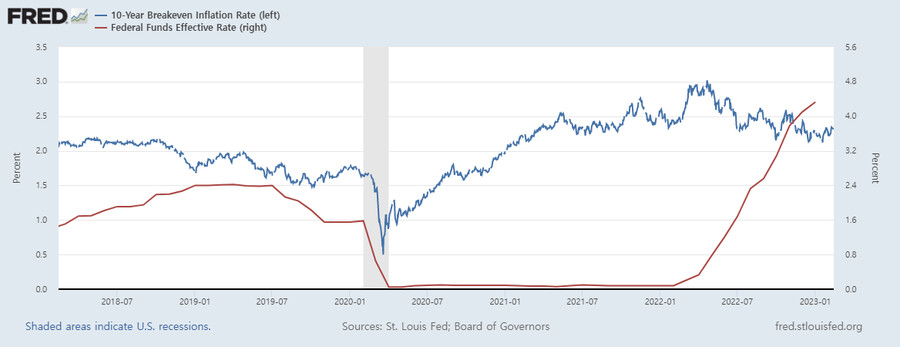

1) Spread가 2% 아래로 내려온다고 해서 매수 타이밍이라 할 수 없다. 연준이 아닌 [시장 참여자들의 생각]이기에

2) 결국 이 그래프는 [연준과 시장의 인플레에 대한 온도 차를 가늠하는 용도]로 해석해야 함.

3) 작년 봄에 금리 인상을 시작했을 때 인플레가 목표 범위에서 벗어나고 있다는 것에 대해 연준과 시장의 공감대가 형성됐다는 걸 확인할 수 있음.

4) 이건 단지 하나의 시그널이다. 이걸로 매수/매도 X

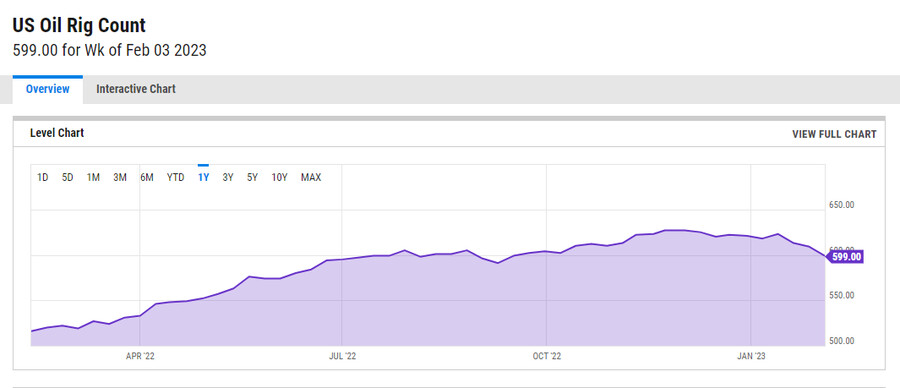

6. TIPS Spread와 함께 봐야할 다양한 지표들 (아재가 추천하는 같이 볼만한 지표)

→ 원유 시추 감소 (생산 ↓)

→ 중국의 코로나 봉쇄 해제로 에너지 수요 ↑

→ 에너지 가격 상승 압력

2) 달러 인덱스

→ 작년 고점 대비 약 10% 하락

→ 미국 수입품 가격 상승 요인 (인플레이션 ↑)

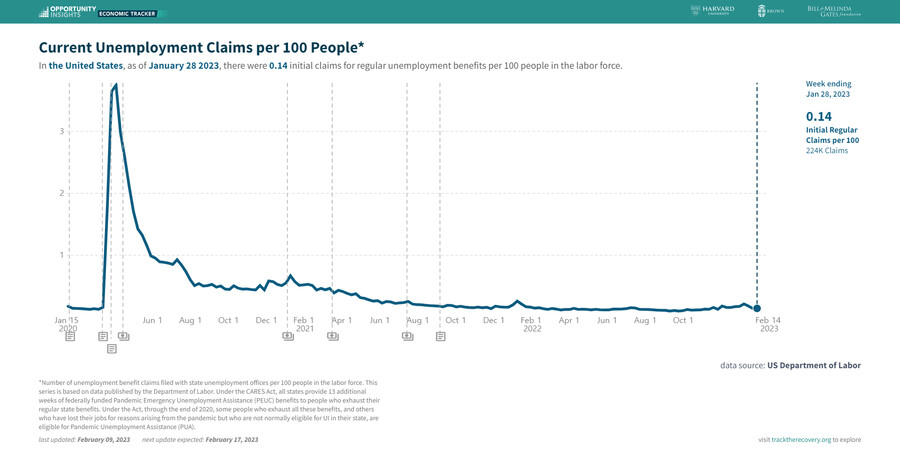

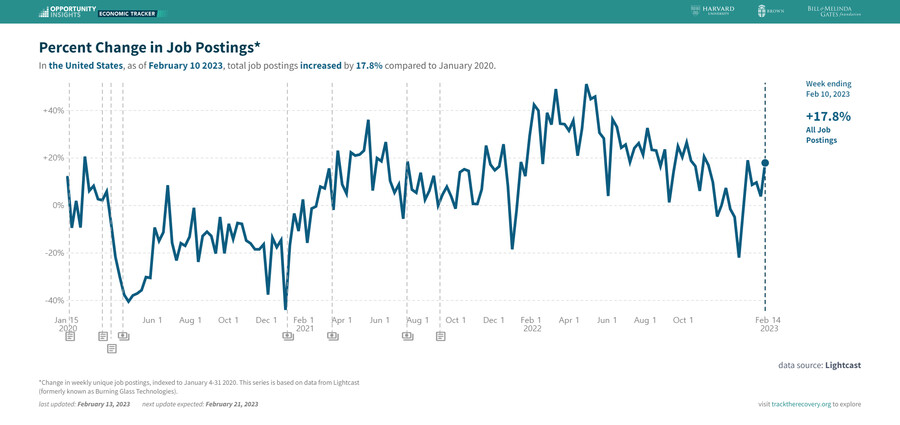

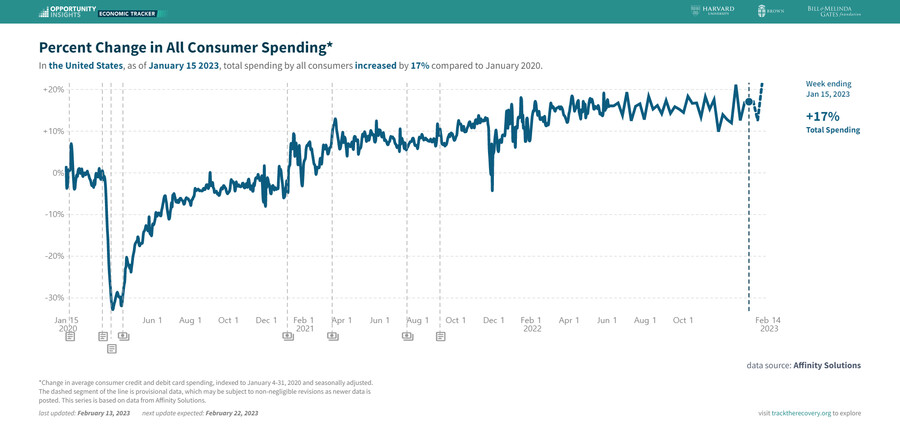

3) Tracktherecovery.org 사이트의 고용지표, 구인공고, 소비율, 노동생산성

("Opportunity Insights" 하버드에서 만든 실시간 경제 트래커. 정부에 비해 대안데이터를 활용해 매 주 추정치를 올려줌)

→ 현재 인플레이션은 노동력 부족/임금 상승의 영향이 큼

→ 미국의 노동 시장은 너무나 좋은 상태

실업 급여 청구 건수 (100명 당)

구인 공고 변화율

→ 작년 여름에 비해서 하락한 것은 연말 계절성일 가능성도 있음

→ 따라서 아직 하락 추세인지 판단하기는 이름

소비도 감소할 기미가 안 보임

4) 여러 지표를 봤을 때, [과연 인플레가 연말까지 2%로 내려올까] 확신이 들지 않음

7. 하이 리턴을 위한 트리거: 크레딧 이벤트

1) 아재 생각에는 [리스크와 리턴이 비대칭적일 때]가 좋은 투자인데, 현재 시장 상황 및 주가 레벨과 경제지표에 액티브한 베팅은 리스크가 적지 않다고 생각

2) 리스크 만큼의 업사이드가 있어야 하는데... 세스클라만의 관점으로 [하이리스크가 자동으로 하이리턴이 되는 것이 아니라, 리스크로 인해 투자자들의 수요가 낮아지면서 상품가격이 싸질 때(저평가될 때) 업사이드가 커지는 것]이다.

3) 이에 크레딧 이벤트를 기다리는 중. 200위 권의 건설사들은 부도가 나고 있고, 대형 건설사 (Ex. 롯데건설의 레고랜드) 등의 어음을 계산하면 작년 말보다 5천억 큼. 게다가 부동산 시장도 좋지 않음.

4) 즉 연준이 5% 금리를 계속 유지하면, 약한 곳부터 점점 무너질 것

5) 미국은 생각보다 많이 탄탄한 나라이므로, 금융위기나 코비드 직후의 사태는 안 생길 것. 그 외의 국가에서 제대로 된 트리거가 생기면 매수기회이다.

6) 우리나라도 연준따라 금리인상을 더 해야 할 처지이고, 무역이나 가계부채가 힘들지만... 외한보유고도 튼튼함. IMF급 위기는 가능성이 낮음.

7) 한국 금리는 미국 조금씩 따라가되, 유동성을 풀며 정부가 부채를 떠안는 식으로 가지 않을까?? 생각함

8) 오늘은 여기까지! 강의 끝!

user error : Error. B.