-

[퀀트] (하나증권) 기관 빈집과 이익모멘텀 팩터의 시너지 효과 2023.02.21 PM 10:29

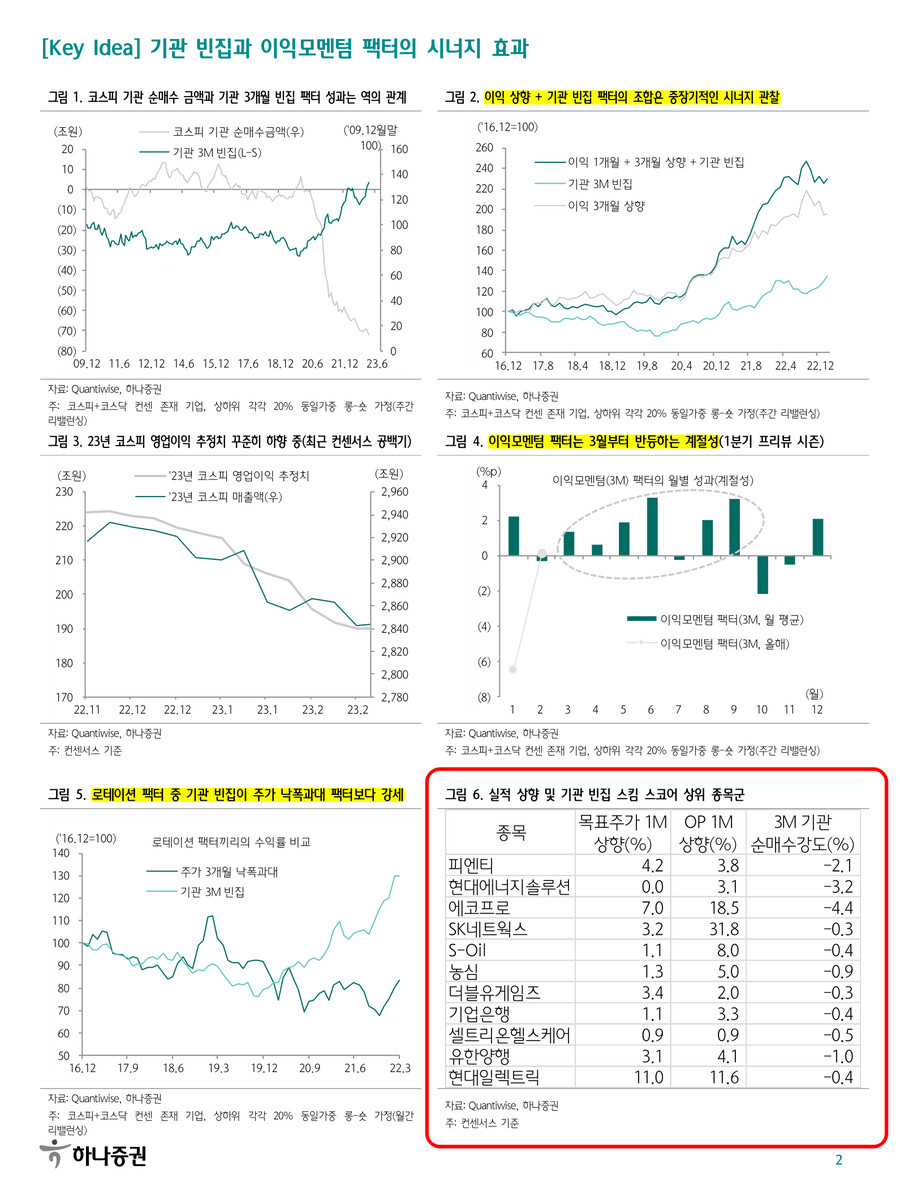

■ 추세적인 기관 수급 유출과 기관 빈집 팩터의 성과 개선세

- 필자가 기관 수급 빈집 팩터에 관심을 갖는 이유는 기관의 필연적인 시장 매도 흐름 때문. ‘00년부터 현재까지 83조원을 순매도한 투신권은 ‘09년부터 매도세('09년~현재 84조원 순매도)가 더 강해진 상황

- 시장의 파수꾼이었던 연기금은 ‘19년까지 꾸준히 국내증시 매수세를 보였지만, ‘20년부터 순매도세로 전환

- 이미 글로벌 자산배분이 메인 스킴이 된 연기금의 국내 주식비중은 꾸준히 낮아지며 투신에 이어 국내 증시를 매도하는 핵심 세력으로 대두될 가능성. 기관은 '20년 코로나 이후 현재까지 79조원의 코스피 순매도 진행 중

- 이런 환경에서 기관 빈집 팩터는 ‘20년 이후로 꾸준히 강한 성과 시현

- 코스피 기관 순매수 추이와 기관 빈집 팩터의 성과는 서로 역의 관계를 가지는데 아무래도 기관이 매도세를 이어가는 환경에서 기관 빈집 팩터를 롱하고 기관 찬집 팩터를 숏하는 스킴의 성과가 개선되기 마련

■ 기관 빈집 + 실적 개선은 중장기적인 알파 모델

- 물론 기관 빈집 팩터는 단일 팩터로는 리스크가 크며, 기관 매도세가 몰린 종목군은 1)필연적인 기관 수급 유출 때문일 수 있겠지만 2)종목의 부정적인 펀더멘털 이슈를 반영한 결과일 수도

- 전자는 펀더멘털과 상관없는 기관 수급의 공백으로 기회가 될 수 있겠지만, 후자를 거르기 위해 펀더멘털 팩터를 함께 고려

- '17년부터 현재까지 이익 상향+기관 빈집 팩터의 롱-숏, 롱-코스피 성과는 각각 +129%p, +129%p. 단일 팩터인 기관 빈집(3M) 팩터의 +35%p, +91.4%p 성과와 이익 3개월 상향 팩터의 +95%p, +113%p 성과보다 높은 결과. 이처럼 기관 빈집 팩터는 펀더멘털 팩터와 결부할 때 중장기적인 훌륭한 알파 스킴으로 판단

- 최근 이익모멘텀 팩터의 성과는 1월에 이어서 2월에도 좋지 않은 모습. 다만 이는 컨센서스 공백기로 인한 계절성으로 판단. 실적 시즌 프리뷰 시점인 3월부터 성과가 개선되어왔음

- 1, 2월 이익모멘텀 팩터의 하락폭은 역사적 수준보다 더 컸기 때문에 3월 반등세가 클 것으로 기대.

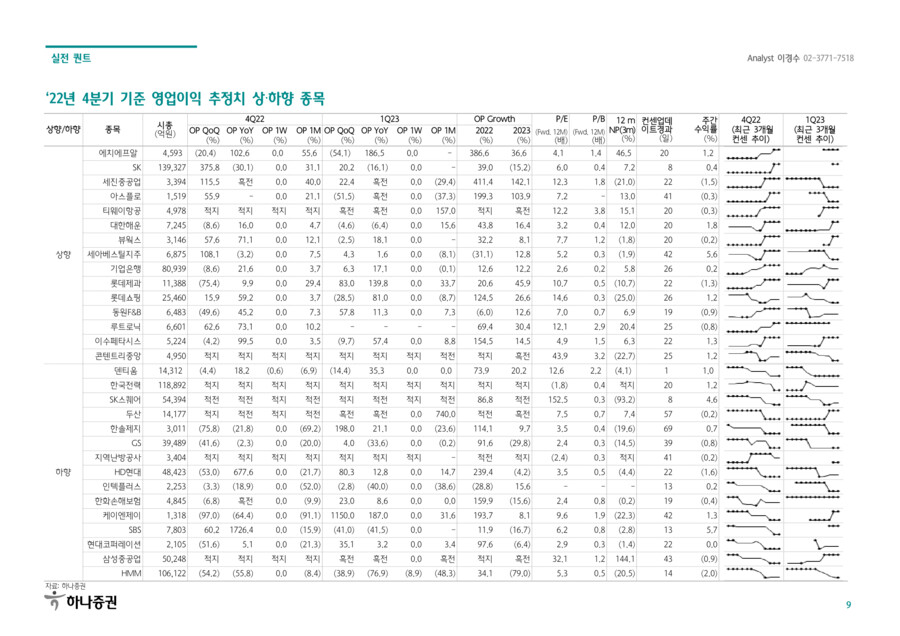

- 매주 퀀트 소팅 종목에 대해 발간일 시초가로부터 다음주 화요일 종가까지의 성과 공지. 지난주 퀀트 소팅 종목들의 평균 주간 성과는 +5.5%로 동기간 코스피 -0.6% 대비 +6.1%p 아웃퍼폼

- 하나증권 퀀트 이경수 -

#퀀트 #팩터투자 #이익모멘텀 #수급빈집

user error : Error. B.