-

[경제] 또 예상 웃돈 PCE 물가 흔들리는 시장 대응책은 (윤제성 뉴욕생명 CIO)2023.02.26 PM 07:26

Q. 1월 PCE, 주목할 점은?

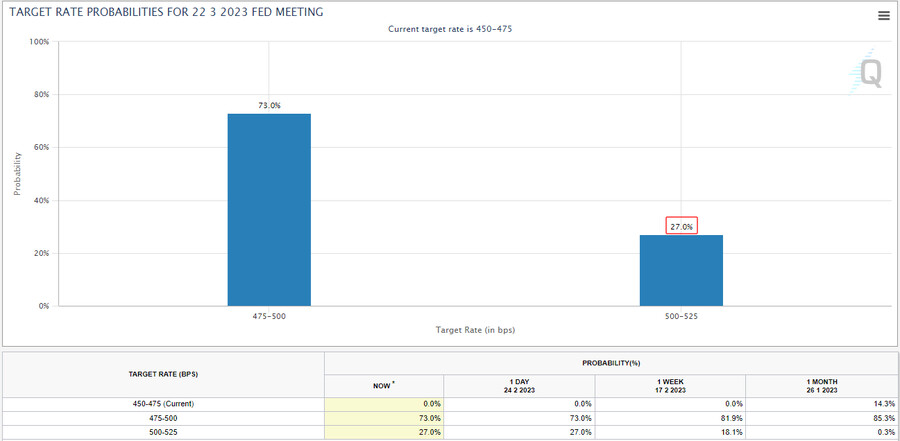

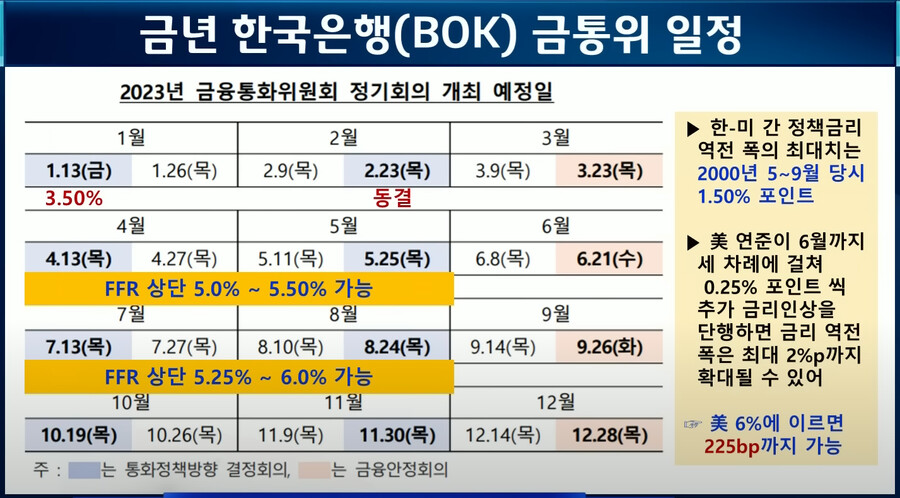

2월 고용지표도 높게 나오면 3월 FOMC에서 50bp 인상할 수밖에 없음

여전히 유동성이 많은 상태

→ QE 22조 달러 (美 GDP의 50%)

→ 기준 금리 9%가 되어야 다 빠질 정도로 엄청난 양

→ 최근 기준 금리 6% 인상론이 나오기 시작 (제이미 다이먼, 제임스 불러드)

에드 하이먼 (에버코어 ISI)

→ 조만간 충격이 올 것

→ 23년 하반기에 GDP 하락하며 경기침체 발생

→ 급격한 금리 인상으로 경기침체 징조가 보임

→ 연준은 기준 금리 인상을 중단해야

→ 통화정책이 시장에 미치는 영향은 12개월~24개월 후행하기 때문

닉 티미라오스 WSJ 기자

연준 물가 목표 범위를 2%에서 3%로 올려야

지금 올리면 혼란이 발생할 것

하지만 구조적 인플레로 인해 장기적으로 보면 3%로 갈 것

만약 약한 경기침체가 발생해도 인플레가 3%에서 안 내려가면 연준은 어떻게 할 것인가?

Q. 미국 경제 '노 랜딩' 가능성은?

경기 침체가 하반기에 좀 더 강하게 올 수도

마침내 기업 이익 성장률이 마이너스로 전환 → 4월 발표될 1분기 GDP도 나쁠 것 → 결국 기업들의 추가 감원 및 실업이 늘어날 것 → 미국 경제를 받쳐주던 소비도 감소할 것 → 예상보다 강한 경기침체가 올 수도

2007년~2008년과 비슷한 상황

뭔가 부러지면서 경제에 큰 충격이 발생할수도

제이미 다이먼, 에드 하이먼이 걱정하는 것이 바로 이런 하드랜딩

빌 더들리 前 뉴욕 연은 총재 "Recession is the only inevitable outcome"

금리를 빨리 올려서 약한 경기침체를 유도해야 인플레가 잡힐 것

하지만 파월은 소프트랜딩을 기대하며 디스인플레이션을 언급

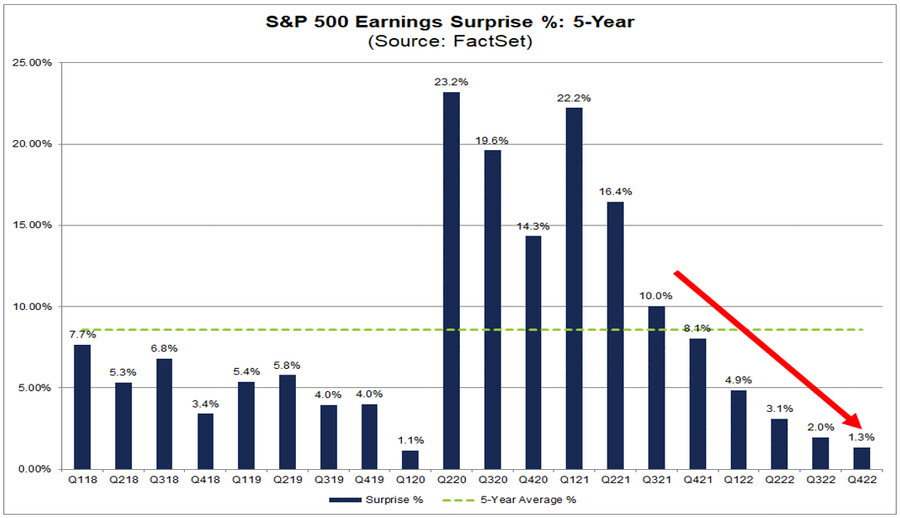

Q. 4분기 미국 기업 실적, 어떻게 보나

어닝 서프라이즈가 예상보다 적었음

중요한 건 실적이 계속 하향 추세라는 것

결국 해고와 실업이 늘어날 수밖에 없음

미국에서 연봉 10만 달러 벌어도 하루벌어 하루먹고 사는 수준 (인플레이션 때문)

지금도 각국 정부가 계속 돈을 풀어서 자산시장을 받치고 있는데 이것도 걱정스러움

경기침체는 자연스러운 경기순환의 과정인데 이것을 막으려고 돈을 풀다가 정책여력이 소진된 상태에서 극심한 경기침체가 발생한다면?

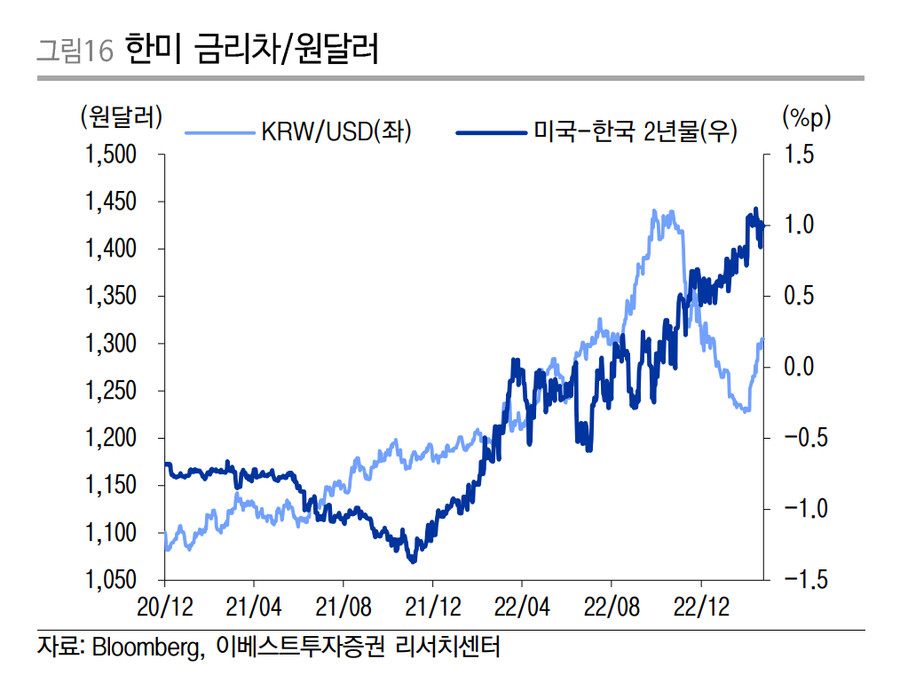

Q. 환율 전망, 이전과 달라졌나?

환율은 1200원~1300원이 normal level

심한 경기침체 발생 시 1500원도 가능

한국, 영국, 호주, 캐나다는 변동금리 위주

미국을 따라 금리를 올릴 수밖에 없음

한국이 미국 기준금리를 따라가지 못하면 환율이 타격을 받을 것

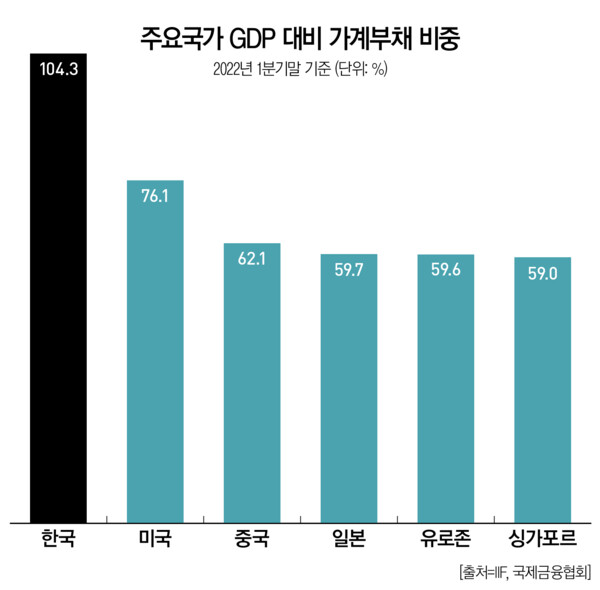

한국은 가계부채 부담이 크기 때문에 금리 인상에 취약한 상황

Q. 최근 월가 헤지펀드, 어떻게 움직이나?

헤지펀드가 다시 테크 기업을 매수

대신 수익이 없는 테크 기업은 공매도 (아크 인베스트?)

소프트랜딩보다 하드랜딩 가능성이 커지는 상황에서 이러한 움직임은 더 커질 것

Q. 하이일드 채권 ETF (HYG ETF 등) 투자 적기일까?

하이일드를 추천한 건 주식의 대안이라는 취지였음

경기침체가 심하지 않으면 하이일드는 $70정도로 떨어질 것

심한 경기 침체가 발생했던 2008년에는 $55까지 갔지만 웬만한 침체에는 $70까지 하락

하이일드 하락폭은 주식의 절반 정도 (베타 0.5)

주식 30% 하락 시 하이일드는 15% 정도 하락

하이일드 투자 시 CCC등급은 제외 (경기침체에 취약하기 때문)

미국 1년 만기 채권 금리 5%

BB등급 하이일드 금리 7.5%~8%

경기침체가 발생해도 BB등급 기업은 거의 망하지 않음

HYG ETF는 CCC등급도 포함

HYBB ETF는 BB등급만 포함 (상대적으로 우량)

경기침체 발생 시 HYBB의 가격은 떨어지겠지만 디폴트 위험은 낮음

지금 HYBB에 투자한다는 건 시세차익이 아니라 이자 수익이 목적

미국 10년물 국채 금리 기준으로 4.0%~4.3% 수준에서 분할 매수 예정 (TLT ETF)

일본이 YCC를 포기하면 금리가 잠시 4.3%를 넘을 수도 있을 것

그런 일이 발생하면 마지막으로 매수할 것

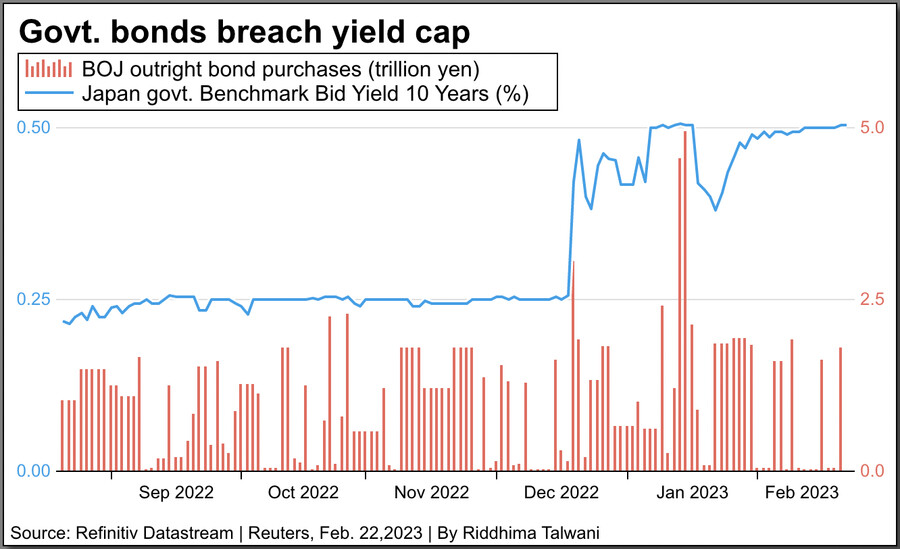

Q. 일본 YCC (수익률곡선통제) 정책 폐기할 수 있을까?

일본이 YCC를 갑자기 폐기하면 일본의 큰 손들(연금, 보험)이 해외 채권을 팔아서 자국으로 돌아올 것

→ 세계 채권 시장에 혼란이 벌어질 수도

대신 YCC를 천천히 폐기하면 큰 혼란 없이 금리가 천천히 올라갈 것

일본 큰손들의 12개월 후 JGB(일본국채) 10년물 금리 예상범위 0.75%~1.0%

일본이 YCC를 천천히 풀면 일본 국채는 그 정도 금리 수준에서 거래될 것

일본 큰손들의 입장에서 미국 10년 회사채를 사서 Hedge하는 것이 JGB 금리 0.5%보다 수익률이 높음

만약 JGB 금리가 0.75%~1.0%까지 올라오면 이런 거래도 멈출 것 (본국 회귀)

Q. TLT (장기채권 ETF) 적절한 매도 시점은?

경기침체가 오면 美 10년물 국채 금리가 3%까지는 갈 것

심한 경기침체로 인플레가 약해지면 2.5%까지 갈 것

Q. 미국 부채 한도 협상의 영향은?

케빈 매카시 하원의장 선출 과정에서 공화당 강경파의 입김이 강해졌음

결국 부채 한도를 올리겠지만 협상이 난항을 지속하면 경제적 혼란이 발생할 수도 있음

Q. 기술주, 지금 들어가도 될까?

불경기에서 회복할 때는 비싸도 싸질 걸 예상하고 사는 것 (실적 회복 기대)

불경기가 다가오는 지금은 싸질 걸 비싸게 사면 안 됨 (실적 하향 추세)

기업 밸류에이션의 기본은 P/E

P/E가 낮고 주가 상승 촉매가 있으면 좋음

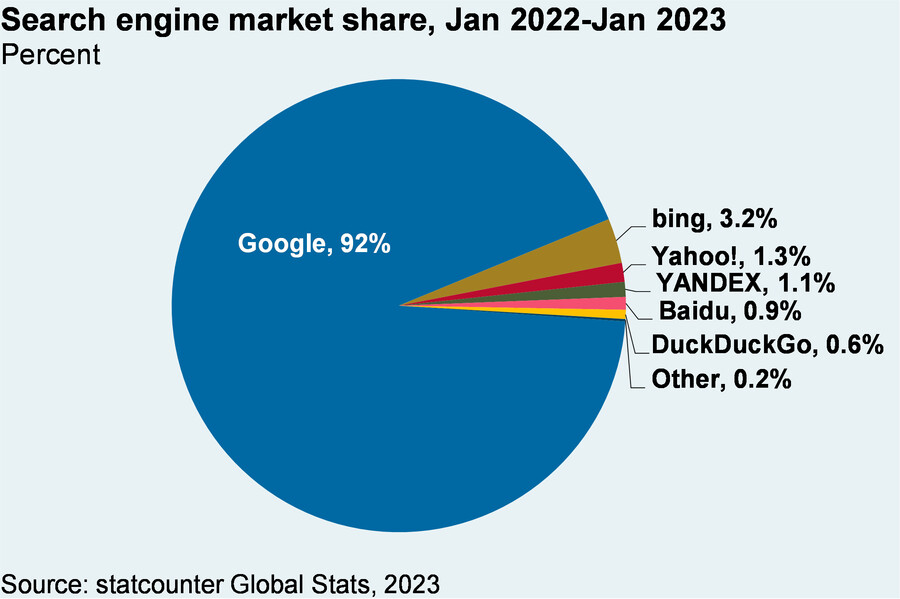

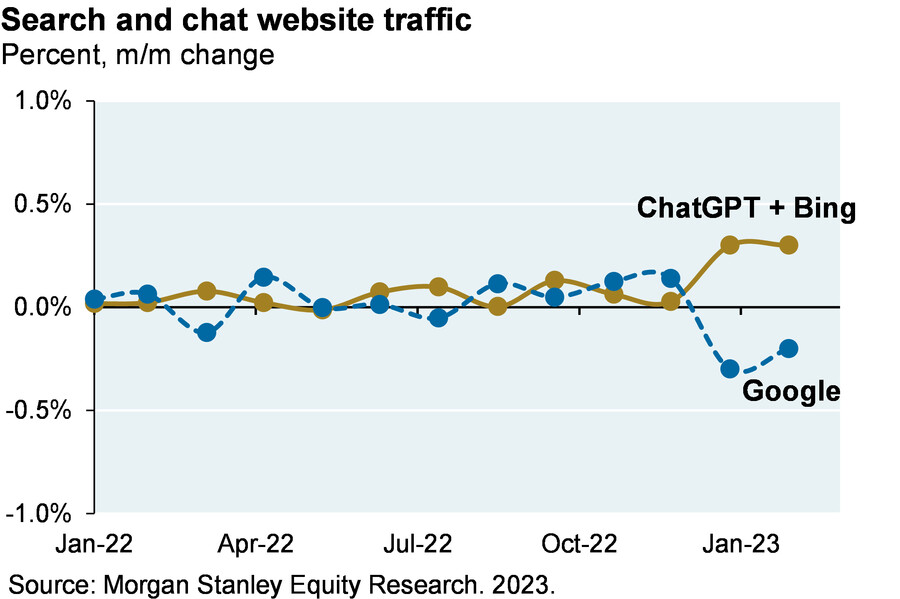

인공지능 경쟁은 아직 초기 단계이고 마소와 구글의 기술 격차는 크지 않음

그러나 구글은 검색엔진에 대한 의존도가 너무 높음

Bing이 인공지능을 앞세워 검색 시장을 잠식하면 구글은 큰 타격을 입을 것

메타가 급락했던 것과 비슷한 상황 (매출은 높았지만 틱톡, 트위터에 시장 점유율을 잠식당함)

테슬라, 애플은 매력적인 기업이지만 특정 종목에 대한 종교적인 믿음은 지양해야

시가총액 상위주는 언젠가 교체됨

장기 투자 대상은 인덱스(지수)이지 개별 주식이 아님

기술 분야는 변화가 빠르기 때문에 리더십도 빠르게 교체됨 (Technology Disruption)

테슬라도 지금은 인기있지만 경쟁자가 너무 많이 진입하고 있음

10년 후에도 구글, 메타가 현재의 위상을 지키고 있을까

애플은 워낙 엄청난 기업이라서 마이크로소프트처럼 오래갈 것 같음

인공지능 경쟁에서 모두가 승자가 될 수는 없음

구글, 마소 등에 베팅하면 누군가는 크게 벌겠지만 나머지는 돈을 잃을 것

경마에 돈을 거는 것과 마찬가지

2~3개 기업이 이길 수 있지만 검색 시장을 잠식당할 구글로서는 손해인 상황

Q. 리세션이 오면, 금·원자재는 어떻게 움직일까?

불경기가 오면 에너지 주식도 하락할 것

금은 1900달러에서 절반 매도

1750~1800달러에서 다시 매수할 것

연준 기준 금리 인상으로 실질 금리가 올라가면 금에 불리함

그러나 경기침체/지정학적 분쟁이 벌어지면 금에 유리함

천연가스는 추가 하락할 수도 있지만 이제부턴 매수 기회를 노려야할 것

■ 브레인 스토밍

인플레이션은 쉽게 꺾이지 않을 것

기준 금리도 5.5%를 넘어 6%도 가능

단기적인 충격을 감수하고 50bp를 올려야 인플레이션을 빨리 잡을 수 있음

데이터가 강하게 나오는데 25bp씩 올리면 너무 오래 올려야 할 수도 있음

그러면 더 심한 경기침체가 올 수도 있음

투자와 트레이딩은 다름

투자를 하려면 장기적인 관점 필요

한국 주가 지수는 장기 횡보

지수가 횡보하는데 100%~200% 수익률을 기대하고 개별 주식을 사는 건 운을 기대하는 것

라스베이거스에서 블랙잭을 하는 것과 마찬가지

반면 미국 인덱스에 장기 투자하면 대부분 돈을 벌 수 있음

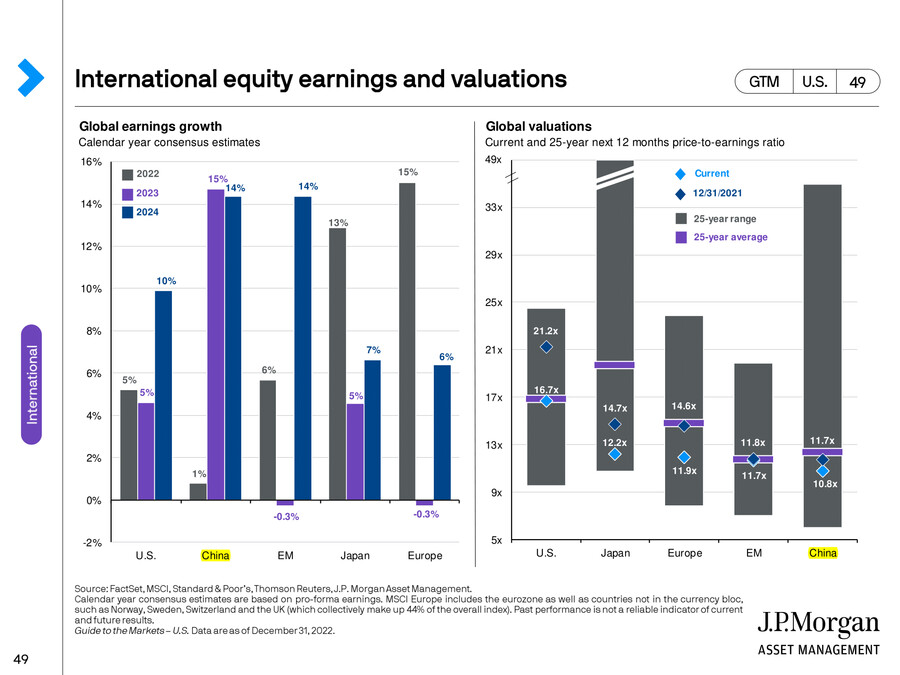

중국 주식은 투기적 관점 (speculative)

→ 미·중 갈등, 정부 간섭 위험 vs 저렴한 밸류에이션

중국 리오프닝 수혜는 내수 소비에 집중

중국에 수출하는 한국 소비재 기업이 유리

상반기 노 랜딩, 하반기 하드랜딩이 월가 컨센서스

버티면 버틸수록 하드랜딩 가능성이 높아짐