-

[경제] (신영증권) 미국 예금자 보험 : 2가지 난관2023.03.23 PM 05:05

미국 예금자 보험은 2008년에 10만달러에서 25만달러로 상향되었습니다. 5천만원인 우리나라보다 훨씬 크니 충분하다고 여기실지도 모르겠습니다.

그러나 실상은 그렇지 않다는 내용의 브루스킹스 연구소 글입니다. 건조하게 서술되어 있긴 하지만

▲ 광범위한 예금보장을 위해선 "의회의 승인"이 필요하며 ▲ 현재 FDIC 기금 잔액은 전체 보장성 예금의 1%에 불과한 상태입니다.

==================

미국 예금자 보험 : 2가지 난관

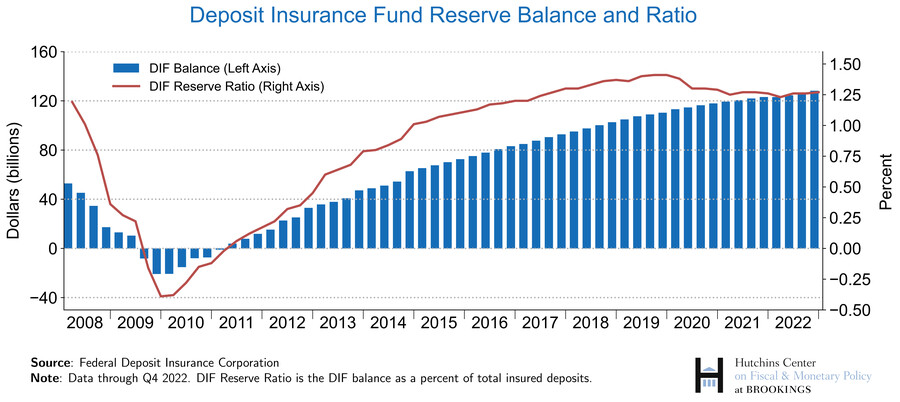

- 미국 연방예금보험공사(FDIC)는 1933년 대공황 때 설립. 1929-33년 사이에 미국 은행의 40%가 문을 닫았는데, FDIC 도입 후부턴 뱅크런이 급감해 은행 위기를 예방하는 데 혁혁한 공을 세움

- 그러나 현재 기금 잔액은 전체 보장성 예금(all insured deposits)의 약 1.27%에 불과한 1,282억달러 (이번에 파산한 SVB 총자산에도 못미치는 규모)

- 소액 소매예금은 25만달러로 충분히 커버되지만 기업이나 대형기관의 예금은 보통 그 이상이기 때문에 보장이 안됨. 2022년 말 기준 전체 은행예금의 43%가 비보장 상태임

- 이에 FDIC는 은행으로부터 받는 보험료를 조금씩 올려 2%를 목표로 기금 확충을 준비하고 있으나 안타깝게도 아직 미국 전체 은행 예금의 43%가 무보장 상태

- 은행이 파산하면 FDIC는 기본적으로 2가지 옵션이 있음

1) 원매자에게 파산은행의 자산/부채를 통째로, 혹은 쪼개서 매각하는데

2) 보장성 예금(insured deposit)은 돌려주고, 비보장성 예금(uninsured deposit)의 경우 파산은행의 잔존 자산가치에 따라 평가해 나눠줌

- 2008년 워싱턴 뮤추얼 파산 당시 '비보장 예금(uninsured deposit)'은 전체 예금의 24%를 차지했지만 모두 상환 받았음. 그러나 똑같이 2008년에 파산한 IndyMac의 경우 비보장 예금의 50%만 상환됨. FDIC 기금의 124억달러가 소요되어 타격이 컸음

- 1991년부터 FDIC는 기금 타격이 가장 적은 방향으로 은행 청산을 하게 규정되어 있음.

- Dodd-Frank 법은 시스템 위기 상황에서 FDIC와 Fed 이사회 3분의 2 이상의 동의 하에 재무장관이 25만달러의 상한선을 일시 해제할 수 있다고 명시하고 있으며 SVB와 시그니처 뱅크에 대해 이것이 발동

- 문제는 도드-프랭크 법은 "광범위한(widely available) 25만달러 보장 한도 해제"의 경우 "의회 승인"이 필요하다고 못박고 있다는 점임.

- 중소 은행들은 향후 2년간 예금 전액 보장이 필요하다고 주장하고 있으나 지켜볼 필요 (현재 하원 다수당은 공화당이며, 공화당은 전액 예금보장은 포퓰리즘이며 혈세 낭비라는 입장)

- 신영증권 투자전략부장 박소연 -