-

[퀀트] [미래에셋증권 퀀트 유명간] 주간 이익동향 (4월 1주차)2023.04.02 PM 08:30

★ Summary ★

[글로벌] 선진국 커뮤니케이션서비스/산업재/IT 이익전망치↑

[한국] 1Q23 영업이익 컨센서스 하향 조정 지속. 반도체/IT하드웨어/디스플레이↓

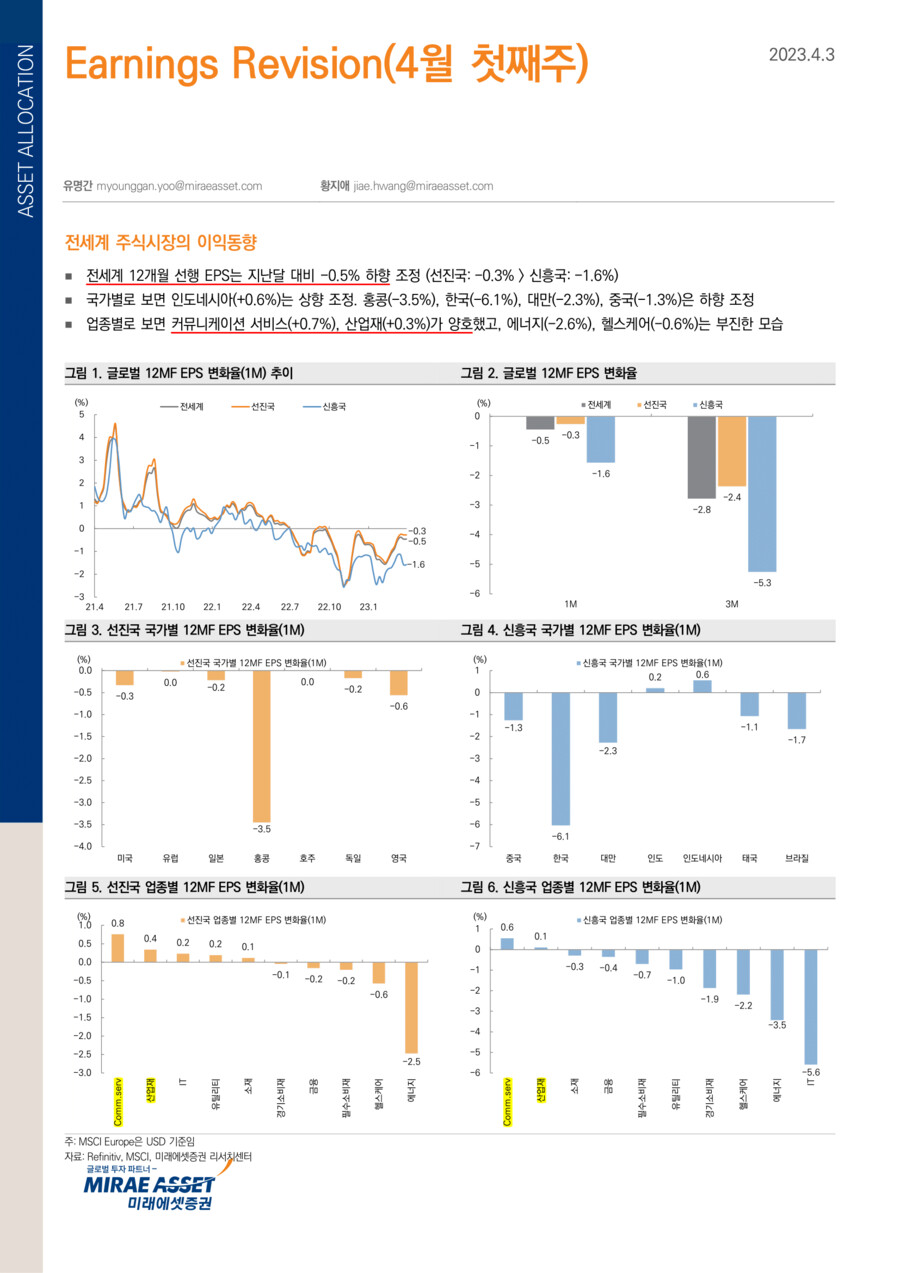

■ 글로벌 이익동향(MSCI, 12MF EPS)

* 전세계 EPS 변화율(1M)

: -0.6%(DM: -0.3% > EM: -1.6%)

* 컨센서스 상향 국가(1M)

: 인도네시아(+0.6%), 인도(+0.2%)

* 컨센서스 하향 국가(1M)

: 한국(-6.1%), 홍콩(-3.5%), 대만(-2.3%)

* 컨센서스 상향 업종(1M, DM+EM)

: 커뮤니케이션서비스(+0.8%, DM), 산업재(+1.4%, DM), IT(+0.2%, DM)

* 컨센서스 하향 업종(1M, DM+EM)

: IT(-5.6%, EM), 에너지(-2.6%), 헬스케어(-0.6%)

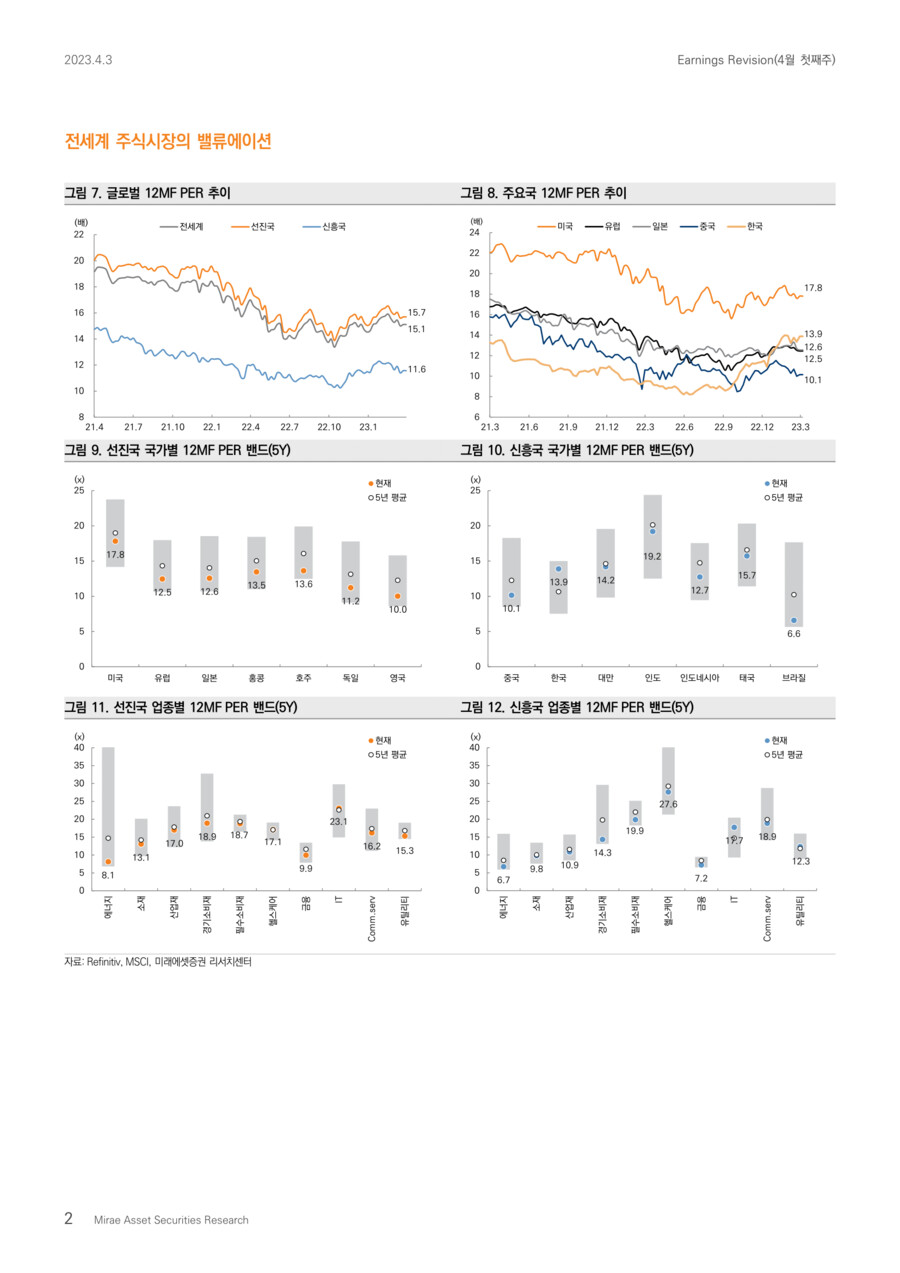

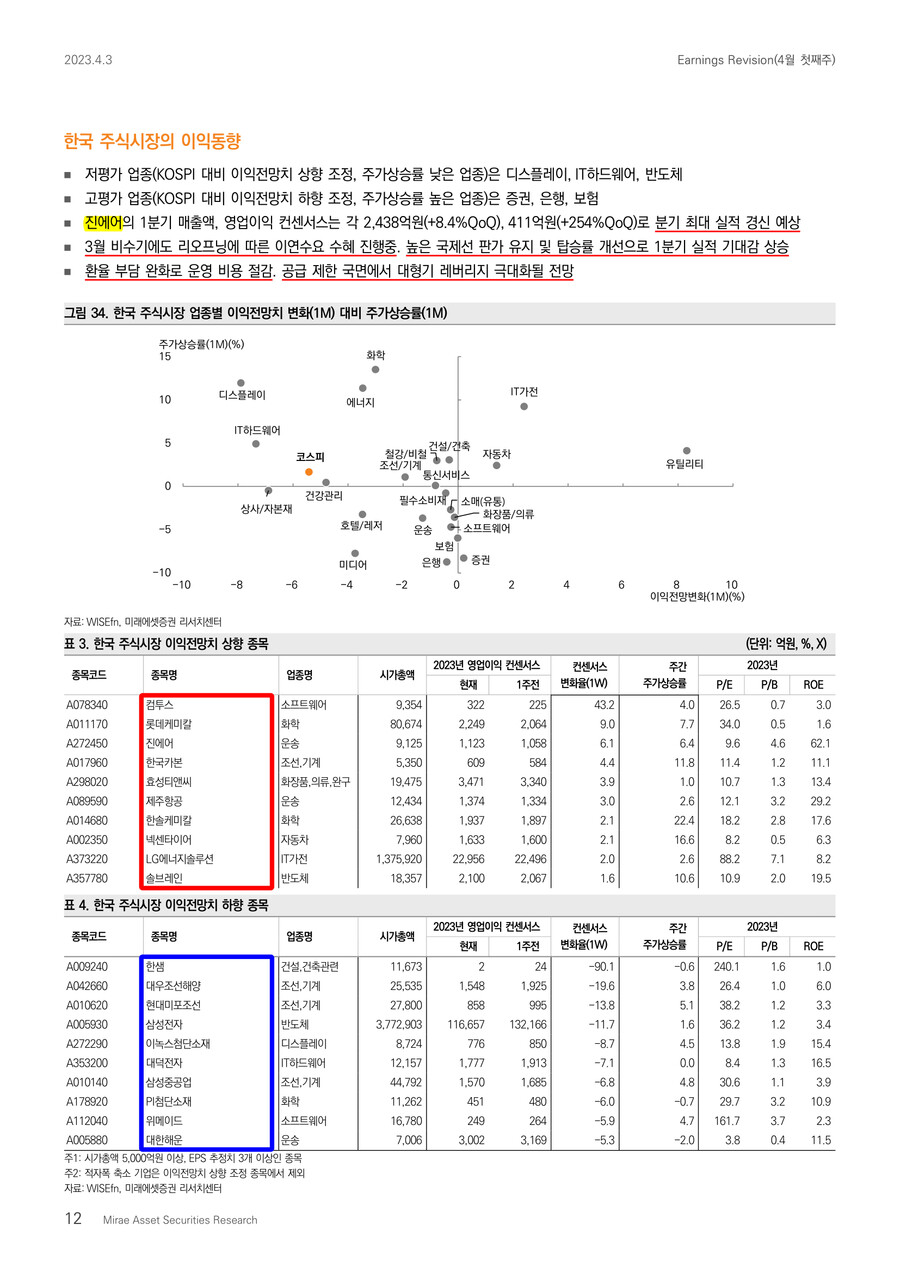

■ 국내 이익동향 및 밸류에이션

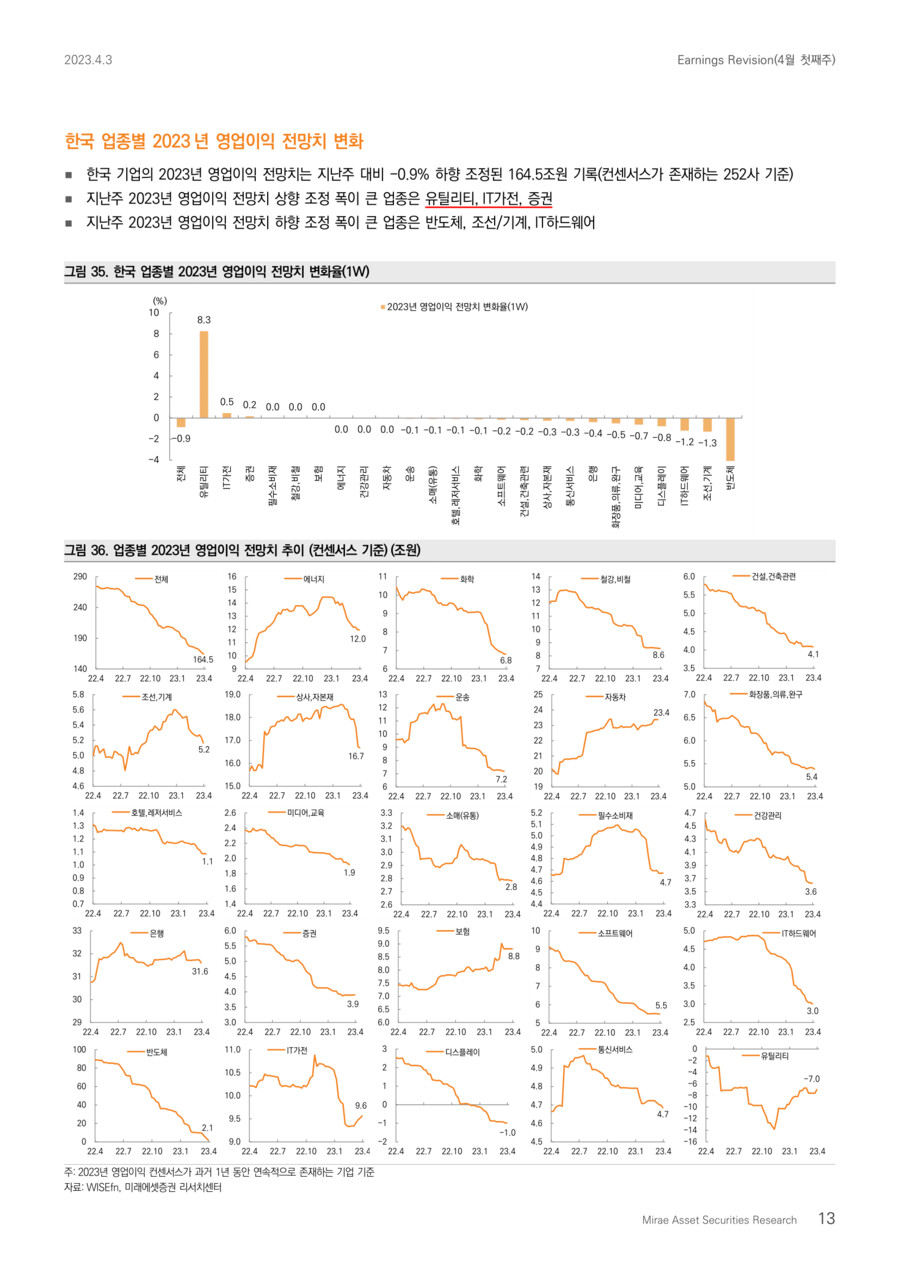

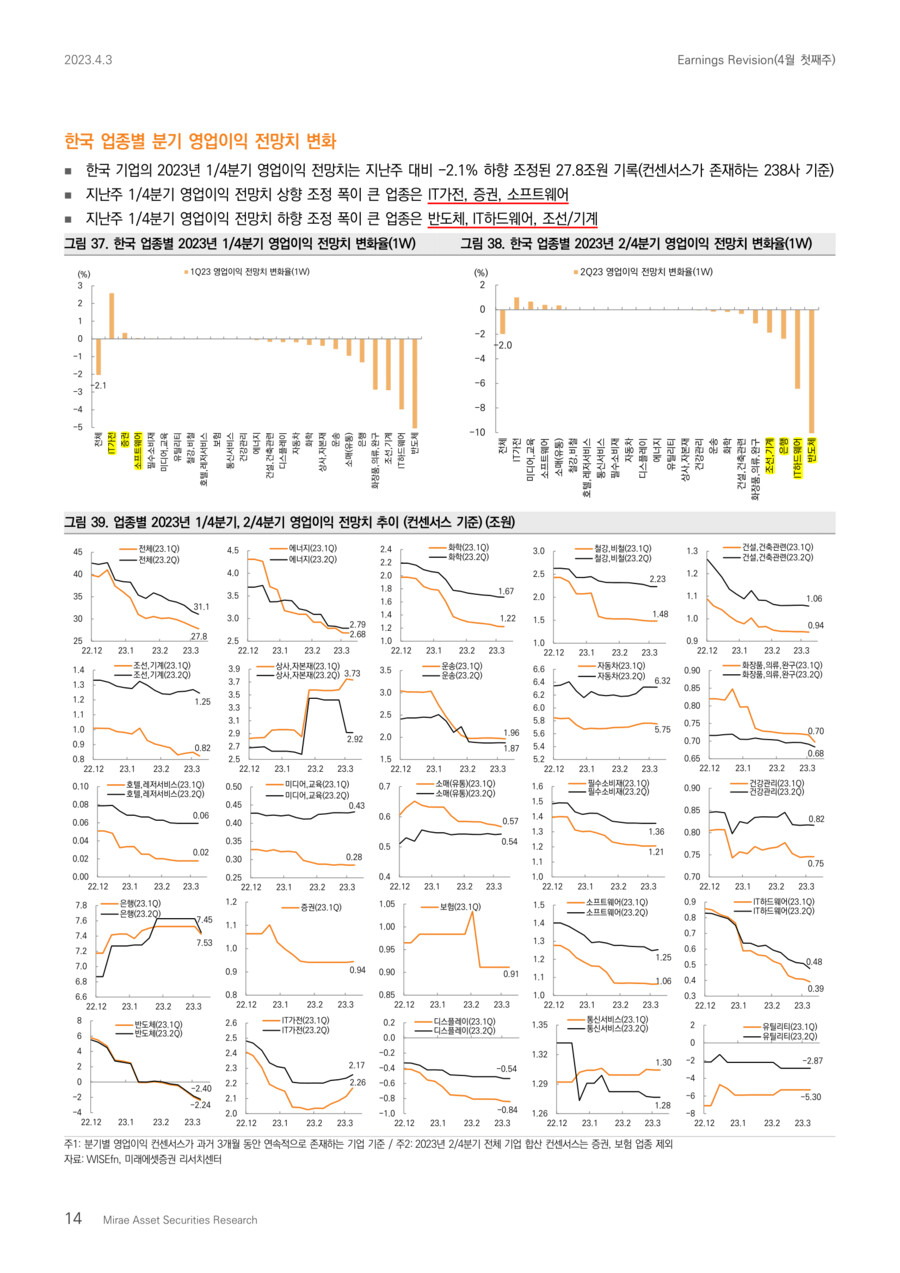

* 1Q23 영업이익 컨센서스 변화

: -2.1%(2W), -8.1%(1M)

* 2023년 영업이익 컨센서스 변화

: -0.9%(2W), -5.4%(1M)

* KOSPI 12M Fwd. PER, 12M Trail. PBR

: 13.2배, 0.93배

■ 국내 업종별 이익동향(23년 영업이익 기준, 1W chg.)

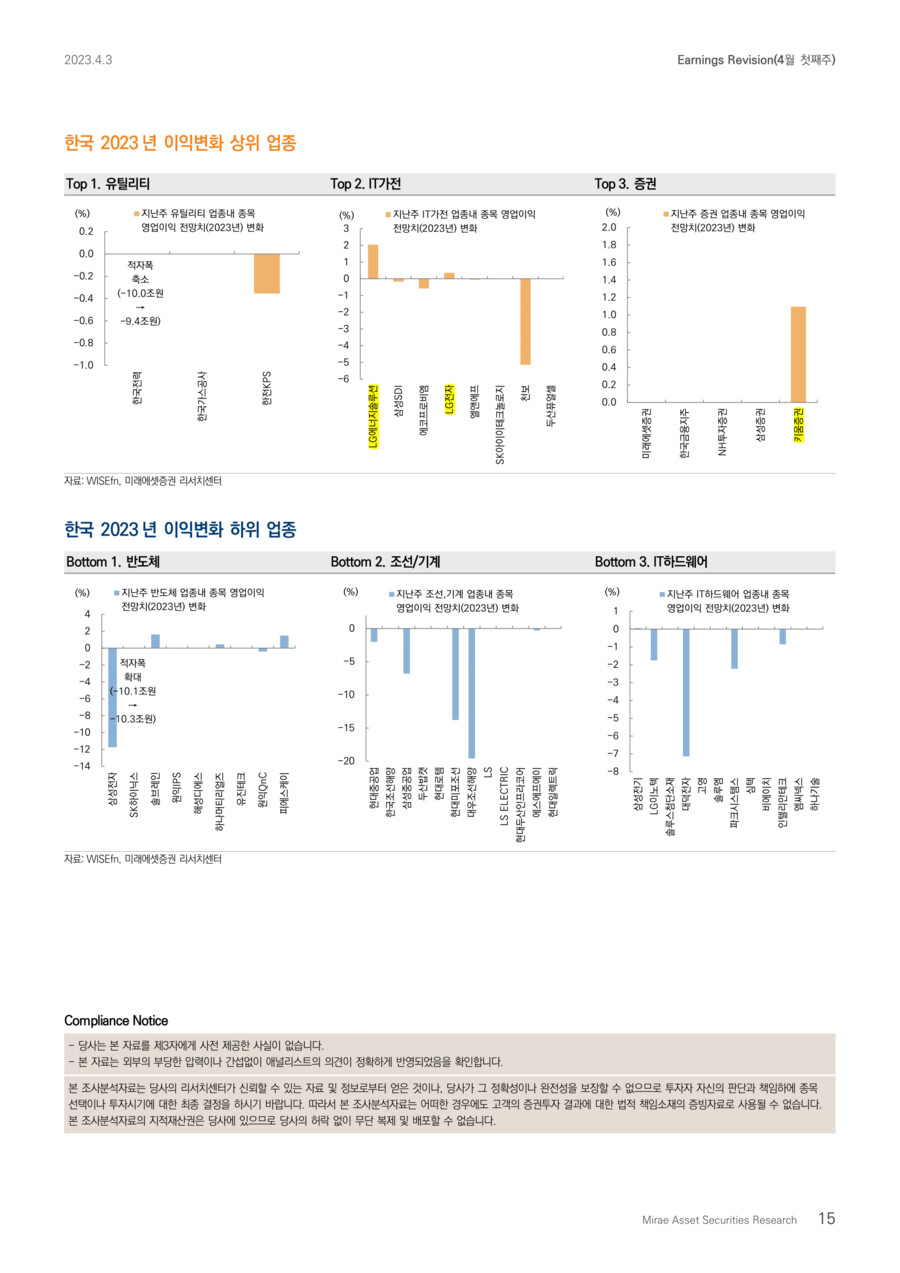

▶️컨센서스 상향 업종: IT가전/2차전지, 증권

① IT가전/2차전지(+0.5%)

*LG에너지솔루션(+2.0%)는 전방 수요 호조에 따른 출하량 증가세 지속으로 1분기 어닝서프라이즈 기대

*LG전자(+0.4%)는 운송비 정상화, 선제적 재고 조정으로 빠른 수익성 개선 전망

*반면, 천보(-5.1%)의 1분기 실적은 리튬/LiPF6 가격 하락 지속에 따른 판가 하락 및 출하량 둔화로 부진할 전망. 하반기 실적 턴어라운드 기대

② 증권(+0.2%)

*키움증권(+1.1%)은 1분기 거래대금 증가로 인한 수수료손익이 전분기 대비 크게 개선되면서 1분기 긍정적인 실적 전망

*리포트 기준 한국전력 이익전망치는 상향 조정. 그러나 3/31 2분기 전기요금 인상 잠정연기로 23/24년 영업이익 전망치가 재차 하향 조정(다음주 반영)

▶️컨센서스 하향 업종: 반도체, 조선/기계, IT하드웨어, 디스플레이, 미디어/교육, 화장품/의류

① 반도체(-45.5%, -1.8조원, 1W chg., 23년 영업이익)

*삼성전자(-11.7%), SK하이닉스(적자폭 확대, -10.1조원→-10.3조원)는 1분기 메모리 가격 하락폭 확대로 이익전망치 하향 조정이 지속. 2분기 적극적 감산을 통한 하반기 점진적 수급 정상화 기대

② 조선/기계(-1.3%)

*대우조선해양(-19.6%), 현대미포조선(-13.8%)은 2020년, 2021년 저가 수주 물량 인도로 영업적자 흐름 지속 전망(신규 추정치 편입에 따른 이익전망치 변화)

*삼성중공업(-6.8%)도 신규 추정치 편입에 따른 이익전망치 변화임. 1분기 고정비 부담 완화로 BEP 전망. 하반기 외형 및 이익 성장 기대

*반면, 한국카본(+4.4%)은 23년 사상 최대 매출 달성 전망. 또한, 중국향 보냉재 납품 확대에 따른 실적 성장 지속 기대

③ IT하드웨어(-1.2%)

*대덕전자(-7.1%)는 가동률 하락에 따른 고정비 부담 증가로 1분기 부진한 실적이 전망

*파크시스템스(-2.2%)는 신규 추정치 편입에 따른 이익전망치 변동임. 반도체 공정 미세화에 따른 수혜가 기대

*LG이노텍(-1.7%)는 북미 고객사 출하량 감소 및 기판 업황 둔화로 상반기 부진한 실적 예상

* 디스플레이(적자폭 확대, 이녹스첨단소재, 덕산네오룩스), 미디어/교육(-0.7%, 메가스터디교육, LG헬로비전, 나스미디어), 화장품/의류(-0.5%, LG생활건강, 아모레G, 신세계인터내셔날) 하향 조정

■ Commentary

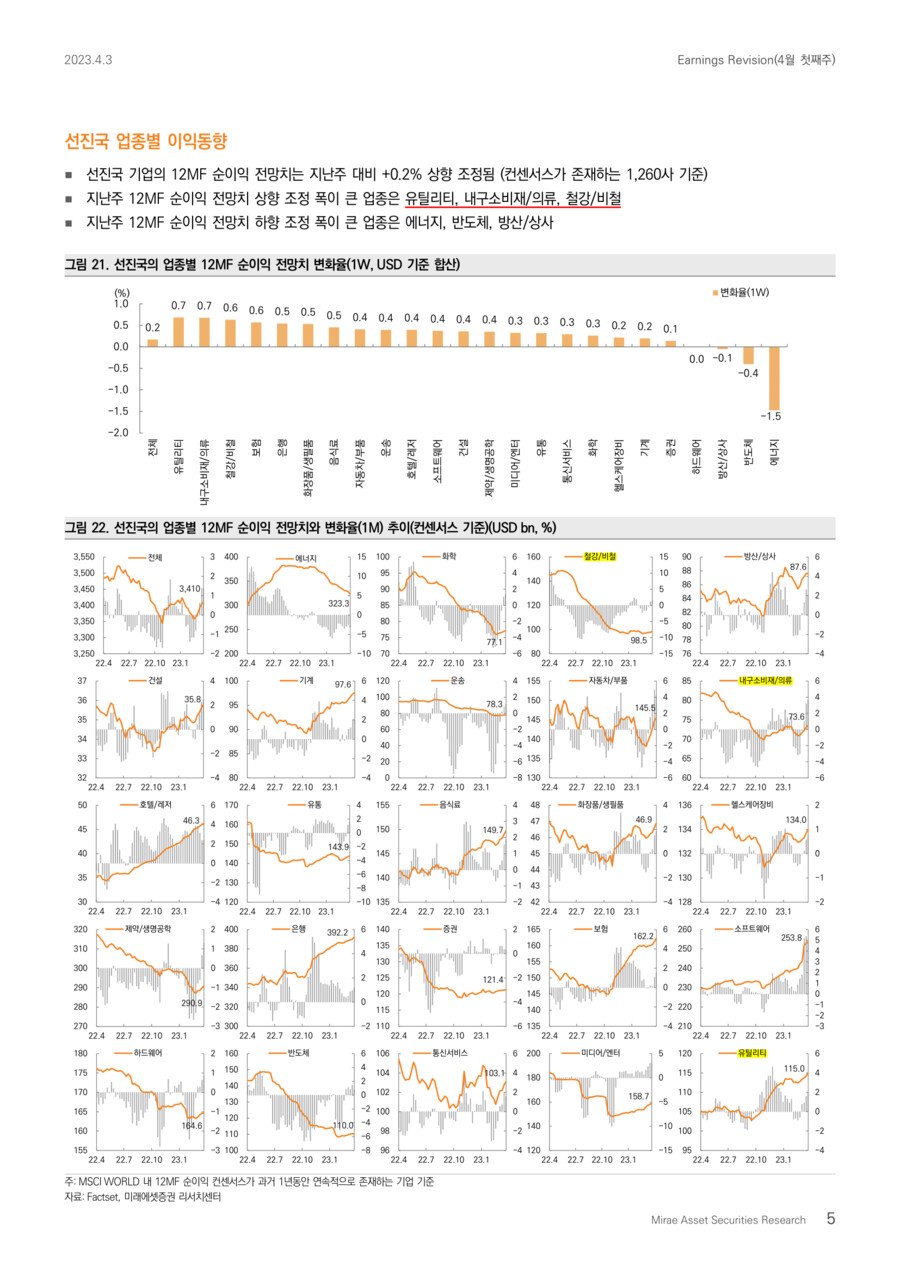

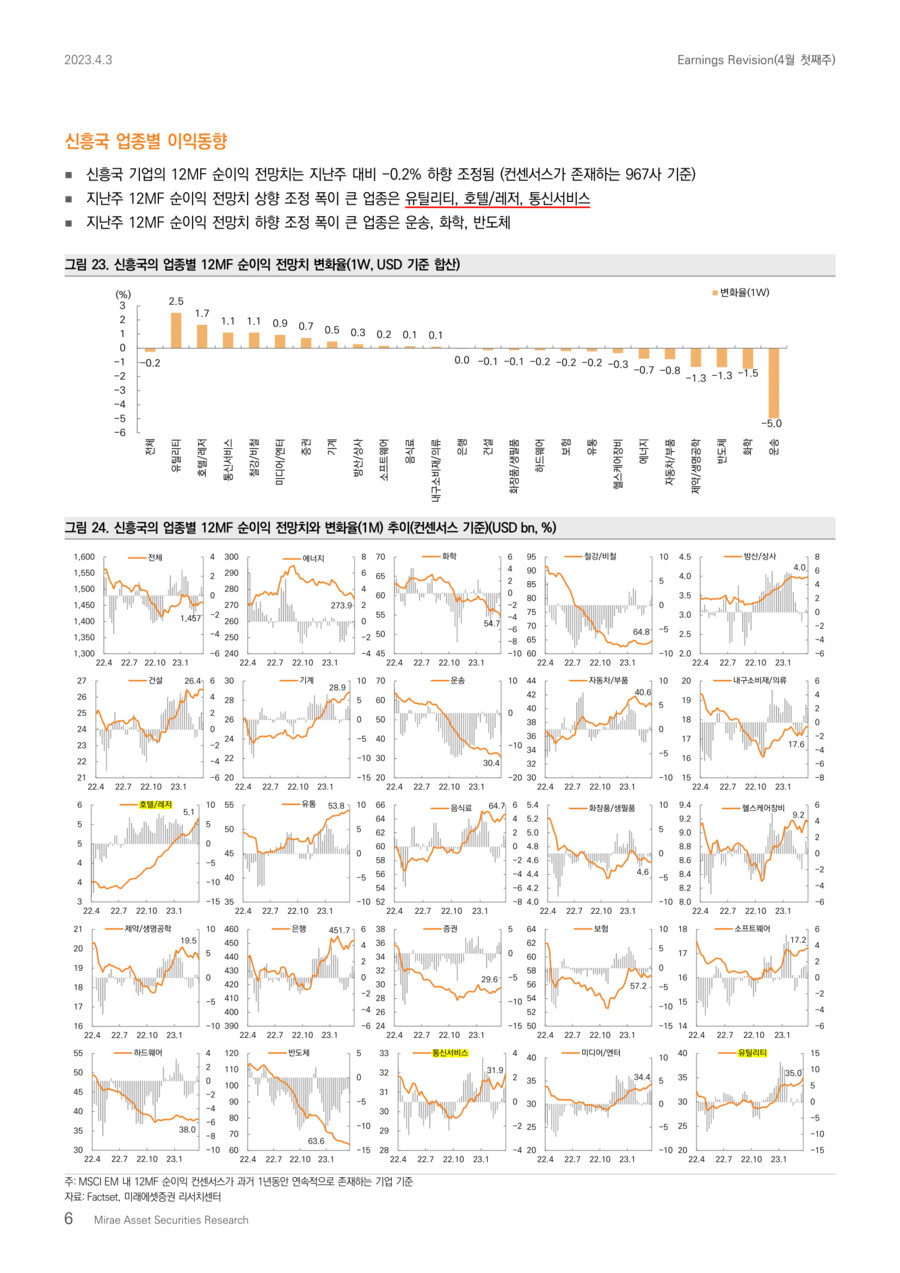

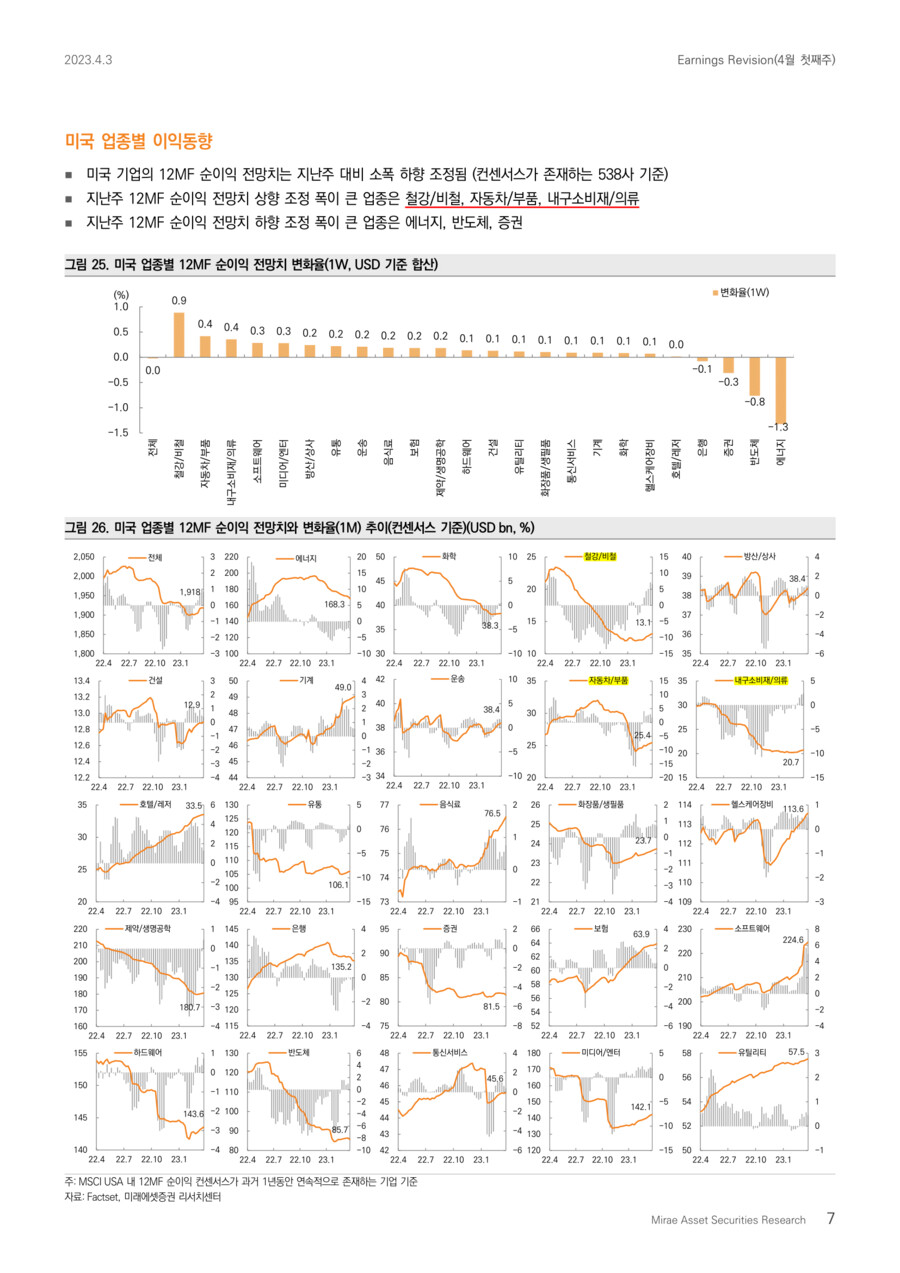

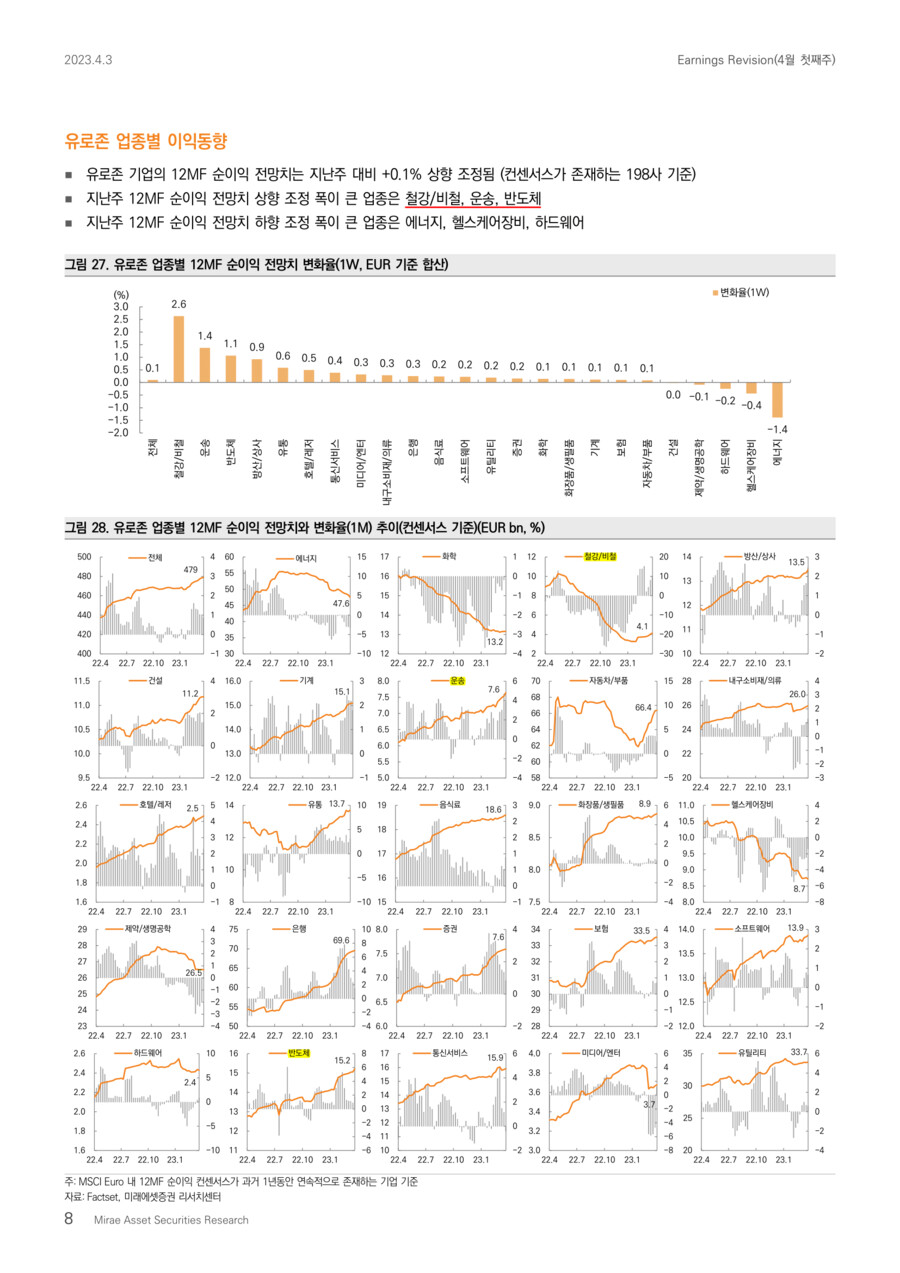

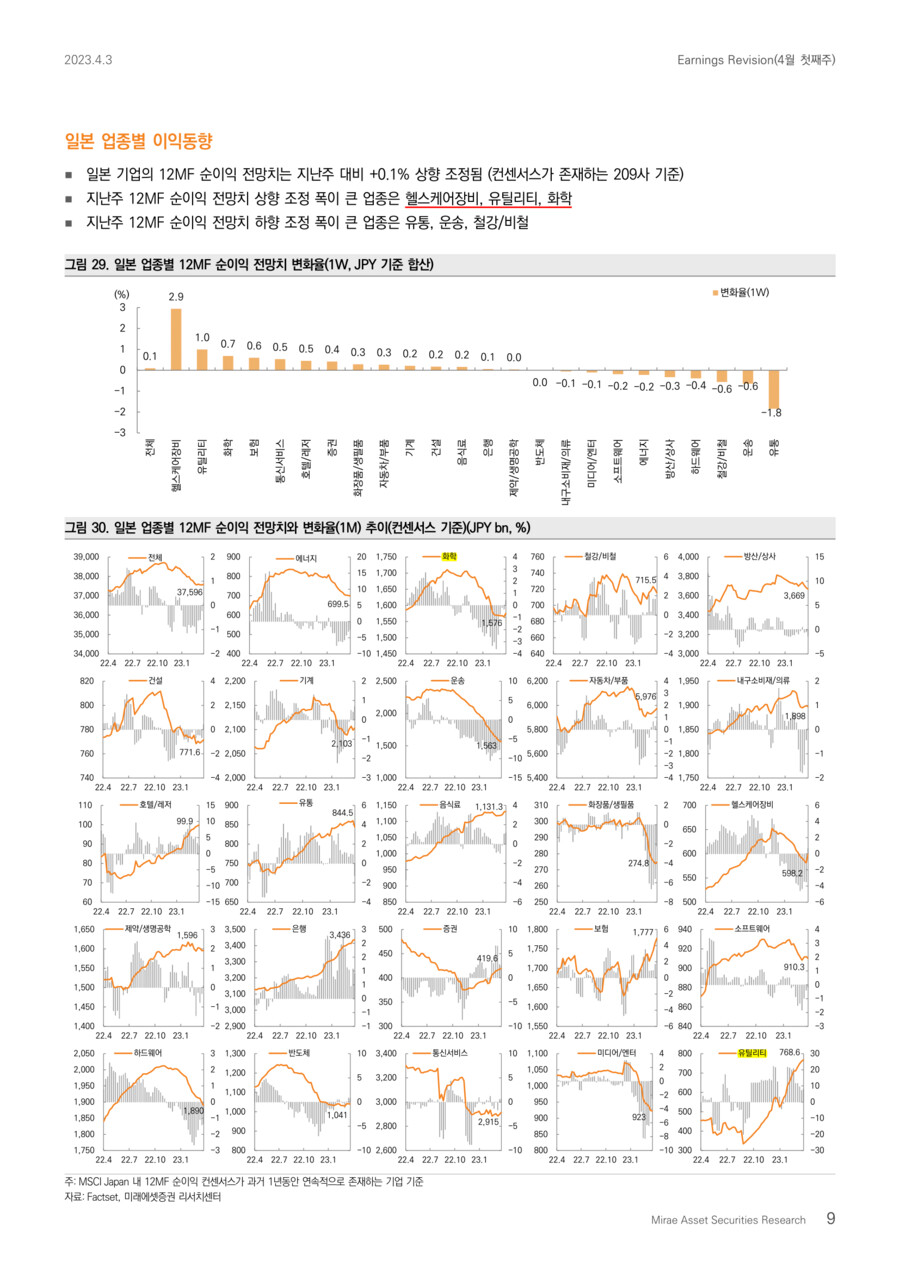

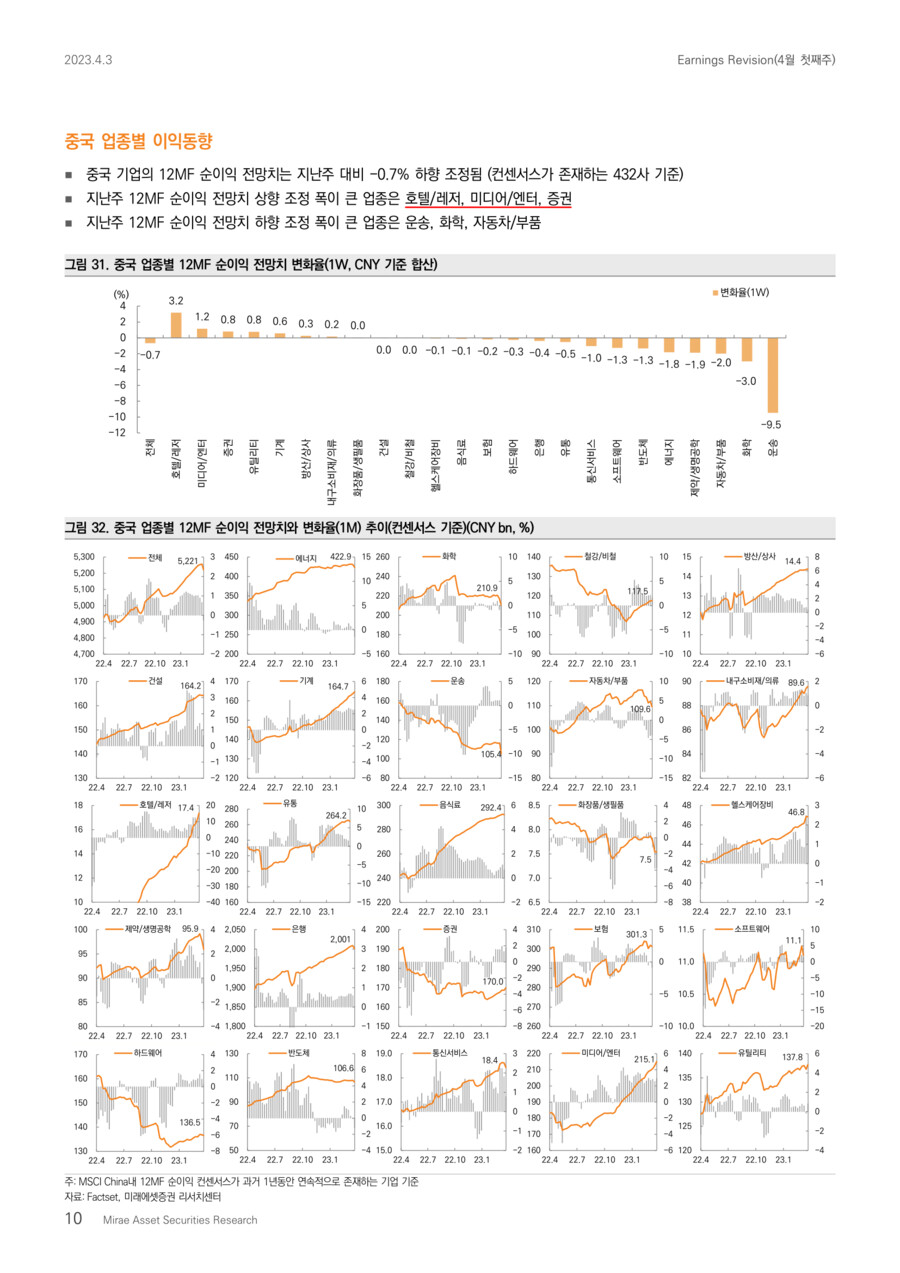

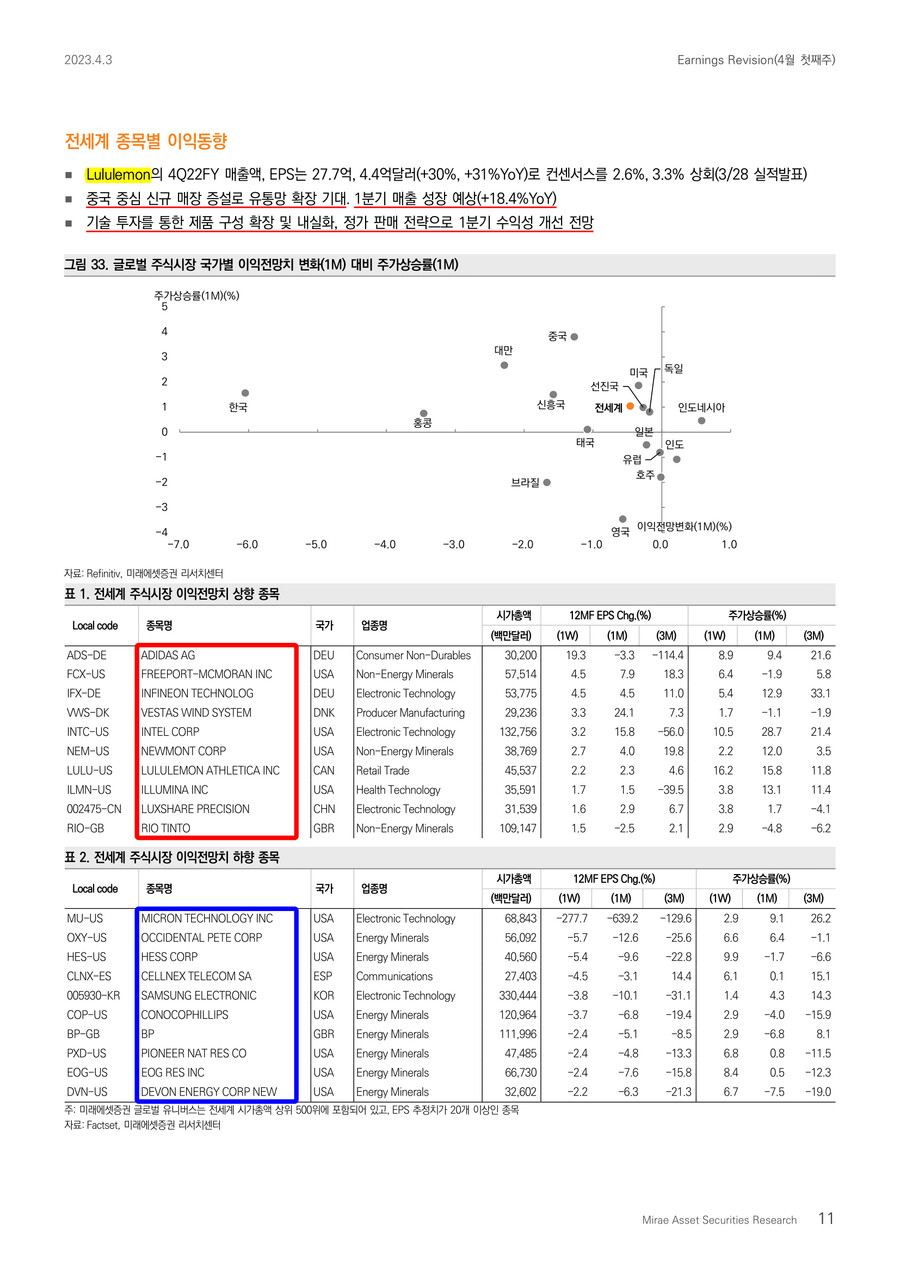

선진국, 신흥국 실적 하향은 지속됐습니다. 12개월 선행 EPS는 1개월 변화율은 각각 -0.5%, -1.6%를 기록했습니다. 한국/홍콩/대만의 실적 하향 조정 폭이 컸습니다. 업종별로도 차별화가 진행됐습니다. 선진국 내 커뮤니케이션 서비스, 산업재, IT 업종의 이익모멘텀은 지난주에 이어 긍정적인 흐름을 보였습니다. 반면, 신흥국 IT와 에너지, 헬스케어 업종은 이익모멘텀 부진이 지속됐습니다.

국내 기업들의 2023년, 1Q23 합산 영업이익은 지난주 대비 -2.1%, -0.9% 하향 조정됐습니다. 1분기 실적 하향 조정이 지속되고 있는 반도체 업종의 영향이 컸습니다. IT하드웨어, 디스플레이도 실적 하향이 지속되는 모습입니다. 반면, IT가전/2차전지, 증권(거래대금 증가 영향) 업종의 이익모멘텀은 지난주 대비 개선됐습니다.

국내 기업들의 1분기 실적은 크게 둔화될 전망입니다. 합산 영업이익은 28.8조원으로 전년동기대비 -45.1% 감소할 전망입니다(반도체: -1.6조원/적자전환, 반도체 제외: 30.4조원/-13.0%YoY). KOSPI 12개월 PER도 13.2배로 밸류에이션 부담이 있습니다. 지수의 추세적인 상승보다는 종목 장세가 지속될 가능성이 높습니다. 이익모멘텀이 긍정적인 기업이나 1분기 실적 이후 턴어라운드가 예상되는 기업이 유리합니다.

지난 1주일 간 1Q23, 2023년 영업이익 컨센서스 상향 조정 폭이 큰 기업(컨센서스 추가/삭제 제외)은 컴투스, 롯데케미칼, 진에어, 효성티앤씨, 한솔케미칼, LG에너지솔루션, 제주항공, 제이오, SK디앤디, JYP Ent., LG전자, 키움증권, 기아, 롯데칠성 입니다.

#계량분석 #퀀트 #이익전망

user error : Error. B.