-

[금융/시황/전략] (DB금융투자) 비트겐슈타인의 지혜를 빌려보자2023.04.10 PM 02:37

인간은 미래를 직선으로 전망하는 오류를 일으킨다는 점을 염두에 둘 필요

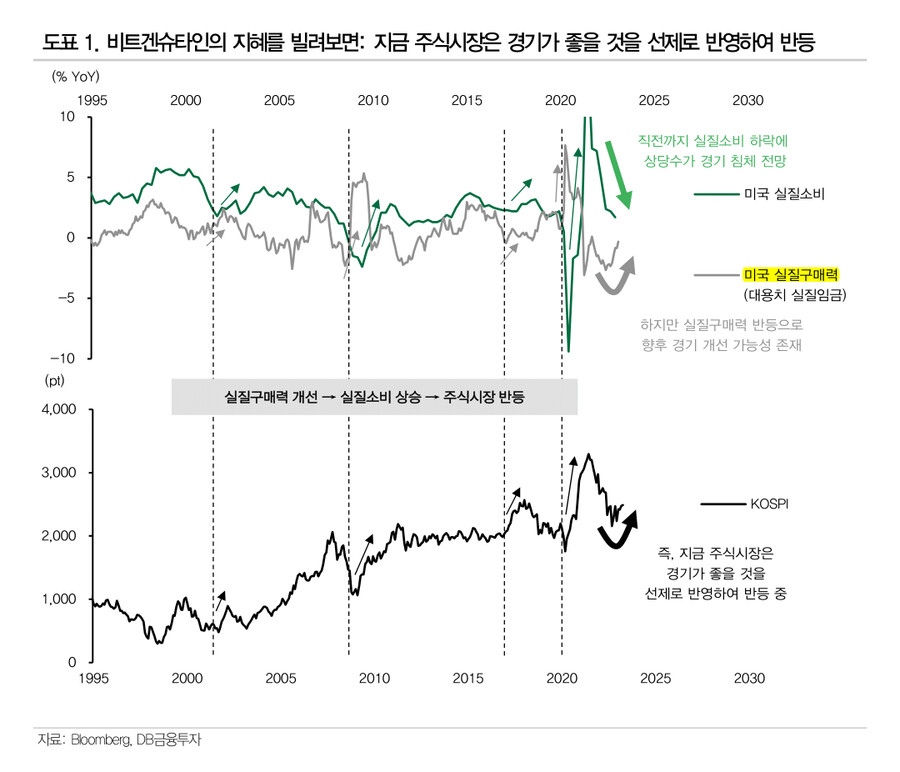

실질소비 하락에 상당수가 경기 침체 전망. 하지만 실질구매력 반등으로 향후 경기 개선 가능

주식시장은 경기를 낙관하며 반등 이어갈 것. 전략적으로 성장주 → 가치주 순차 강세 고려

한동안 철학 관련 도서들을 탐독한 적이 있었다. 그중 비트겐슈타인의 ‘논리 철학 논고’를 읽으며 좌절감에 빠졌던 기억이 난다. 다만, 그의 주장 중 몇 가지는 지금도 필자의 뇌리에 남아서 세상을 바라보는 잣대가 되어주는 것이 있다. 비트겐슈타인은 “인간은 미래를 직선으로 전망한다”고 말했다. 사람은 현재 상황이 앞으로도 이어진다고 생각하는 경향이 강하다는 것이다.

이러한 점은 최근 수개월간 세간의 주식시장 전망에서도 나타났다. 연초만 하여도 경기 침체를 염려하며 주식시장의 부진을 언급하는 의견이 주류를 이뤘다. 여기서 전망의 상당수가 경기 침체를 얘기한 근원을 생각해보면, 연초 어두웠던 분위기와 더불어 그 당시 데이터에서 미국 실질소비 증가율이 아래로 내려간 영향이 컸던 것 같다. 결국 전망의 이면에는 인간의 미래에 대한 제한적 인식이 작용했던 게 아닌가 생각해 본다. 하지만 이러한 경기 침체의 틀 아래에서는 지금의 주식시장 반등을 설명하기가 까다로워진다.

우리의 생각을 분명히 말하면, ‘지금 주식시장은 경기가 좋을 것을 미리 반영하여 반등하고 있다.

물론, 현재 나타나는 경기의 개선 가능성이 주글라 사이클(장기) 이상의 범위에서 발생한다고 말하기는 어렵다. 다만 적어도 키친 사이클(단기) 이하의 범위에서는 긍정적인 변화가 나타나고 있다. 투자자가 간과해선 안 될 것은 지금과 같은 공급 측면 인플레이션 환경에서 물가상승률의 하락이 그 자체로 경기를 개선시키는 힘을 지녔다는 점이다. 물가상승률의 하락으로 실질구매력이 제고되며 소비가 나아지는 효과가 있다. 최근 데이터를 보면 실질임금 등 실질구매력의 대용치가 증가율 기준으로 반등하고 있다. 이는 시차를 두고 실질소비를 개선시키는 역할을 해 왔다. 결국 실질소비 증가율은 직선이 아닌 곡선으로 움직임이며 뭇 전망가들의 생각과 다르게 흘러갈 수 있는 것이다. 일반적으로 거시경제의 개선이 일어나면 기업에서는 매출액이 긍정적으로 돌아선다. 직전까지 기업이 구조조정을 진행했을 경우 수익성의 개선 정도가 커진다. 현재 주식시장의 반등은 이와 같은 일련의 현상을 집단 지성이 반영하는 것이 아닐까?

전략적으로는 성장주에서 가치주로 순차 강세가 진행되는 현상을 참고할 필요가 있다. 올해 2월에서 6월 까지는 전년동월비로 측정되는 물가상승률의 하락이 가파르게 나타날 수 있다. 해당 시기에 시중금리가 내리면 유동성에 민감한 성장주가 먼저 움직일 것이다. 이러한 현상은 이미 주식시장에서 나타나고 있다. 이후로는 물가상승률 하락 → 실질구매력 개선 → 실질소비 상승이 진행될 수 있다. 이러한 때가 되면 기업의 실적 개선에 의한 가치주 강세가 나타날 것이다. 이상을 고려하여, △ 순발력에 자신이 있는 투자자라면 성장주(올해 2분기까지)에서 가치주(올해 2분기 이후)로 변화하는 포트폴리오를, △ 기조적 변화에 초점을 맞추는 성향의 투자자라면 선제적으로 가치주를 구축하는 포트폴리오를 추천한다. 세상은 왕왕 곡선으로 움직인다는 점을 고려하자는 말이다.

- DB투자증권 Strategist 강현기 -

user error : Error. B.