-

[퀀트] (하나증권) 퀀트가 보는 향후 주도 업종은?2023.04.19 AM 12:29

▲ 실적 턴어라운드 기대감 속에서 지수 상승을 염두한 베타 전략의 필요성

- 지수 상승을 염두한 베타 전략과 초과 성과를 위한 알파 전략 모두 요구되는 시점. 일단 시장의 방향성은 우상향 곡선으로 판단

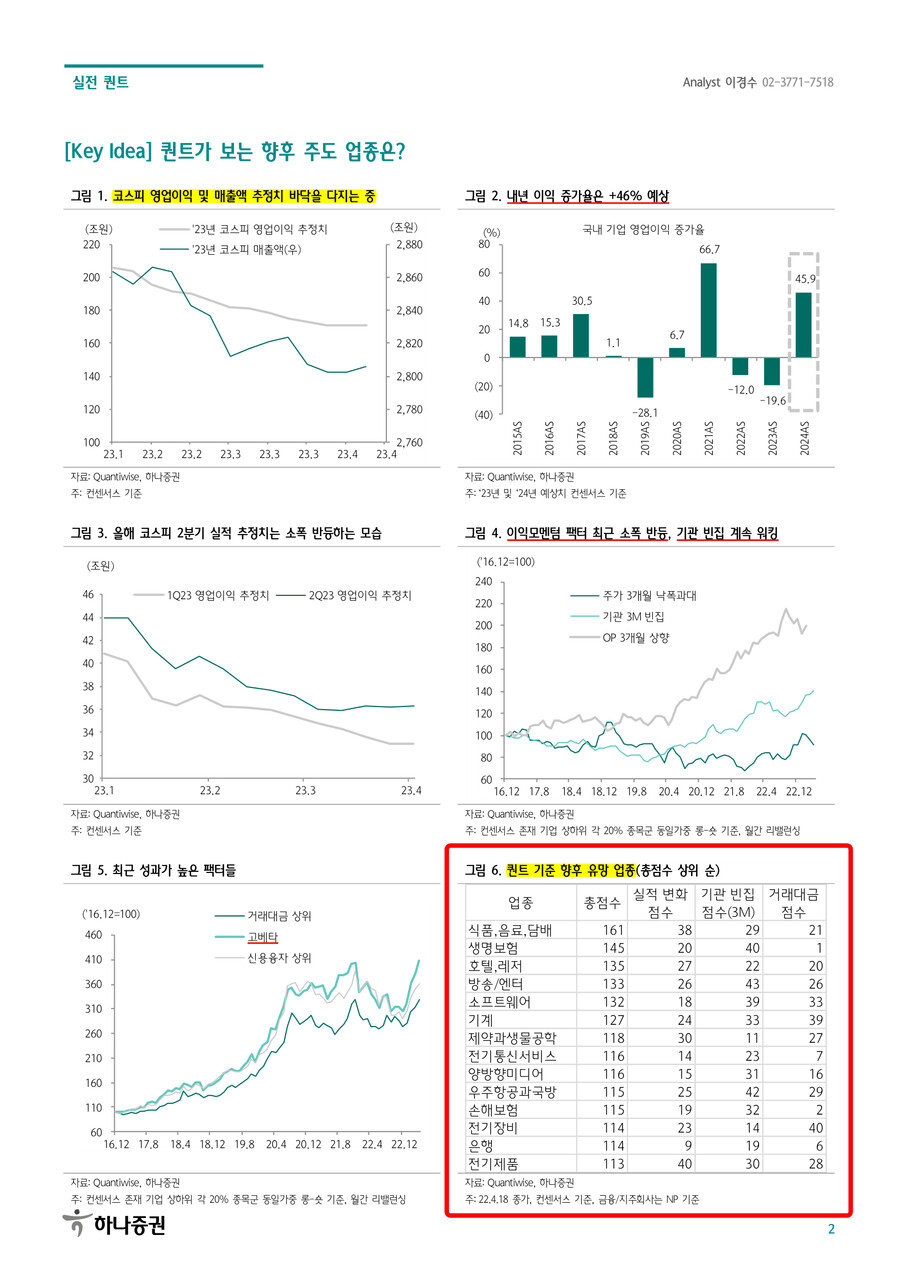

- 1분기 실적 전망치가 활발하게 업데이트되고 있는 현 시점 연간 실적 추정치가 바닥을 잡고 있다는 것은 매우 긍정적인 시그널

- 올해 코스피 매출액 전망치는 월초 2,800조원을 바닥으로 현재 2,806조원으로 소폭 상향. 올해 영업이익 전망치 역시 171조원으로 더 이상 하향되지 않고 있음

- 이대로 유지되면, 작년 -12%, 올해 -20%의 OP 증가율은 “내년 +46%로 턴어라운드 가능”

- 달러인덱스 및 신흥시장 채권가산금리, VIX 하락세, 이머징주식 상대강도, 원자재 상승세 부각. 현재 하나증권 센티먼트 모델은 시장 '매수' 시그널

- 결국 지수 상승 가정 속 베타 측면 영향력, 한국의 실적 턴어라운드 주역이라는 점에서 “반도체”에 관심 필요

▲ 금리 하락에 알파 전략은 필수, 5월 MSCI 정기 변경 예상

- 알파 전략은 금리 하락 환경에서 최고의 스킴. 연준의 금리 상승세 둔화로 시장 금리가 하락하며 글로벌 성장주, 중소형주 아웃퍼폼 진행 중

- 1분기 실적시즌에 진입하며 실적모멘텀 팩터의 반등세 관찰. 주도 업종을 예측하는 당사 업종 Picking 모델은 수익률이 높았던 거래대금, 밸류에이션, 실적 변화, 기관 빈집, 주가 낙폭과대 기반

- 현재 상위 업종은 “방송엔터, 호텔레저, 음식료, 생명보험, 소프트웨어, 기계, 제약바이오”

- 여전히 2차전지 업종의 점수가 높은데, 주가 과열 논란에도 실적 상향 점수가 매우 높기 때문에 당분간 상위 랭킹을 유지할 수 있을 것으로 판단

- 이번 5월 MSCI 리뷰에서 에코프로가 주가 상승 제한에 편입이 8월로 연기될 가능성 높음. 이 역시 2차전지 업종 상승세 연장에 한 몫할 것

- MSCI 편입 예상 종목은 한화에어로스페이스(외인 예상 수급 +2,000억원)와 코스모신소재(+1,900억원), KT(재편입, +590억원) 등. 편출 예상 종목은 에스디바이오센서(-390억원), 에스원(-480억원), 롯데쇼핑(-460억원) 등

- 8월 예상 종목에 대한 관심이 서서히 필요, 에코프로와 금양, 포스코인터내셔널 등이 후보군

- 하나증권 퀀트 애널스트 이경수 -

user error : Error. B.