-

[금융/시황/전략] (신영증권) 마지막 금리인상과 Sell in May 시나리오: 코스닥(2)2023.04.21 PM 02:20

분석의 기본 가정

● 인플레이션 고착화, 연준의 유동성 긴축으로 위험자산 전반 경계적 관점

● SVB 사태는 2008년 리만 파산과는 다르지만 장단기 미스매칭 등 구조적 문제점 존재

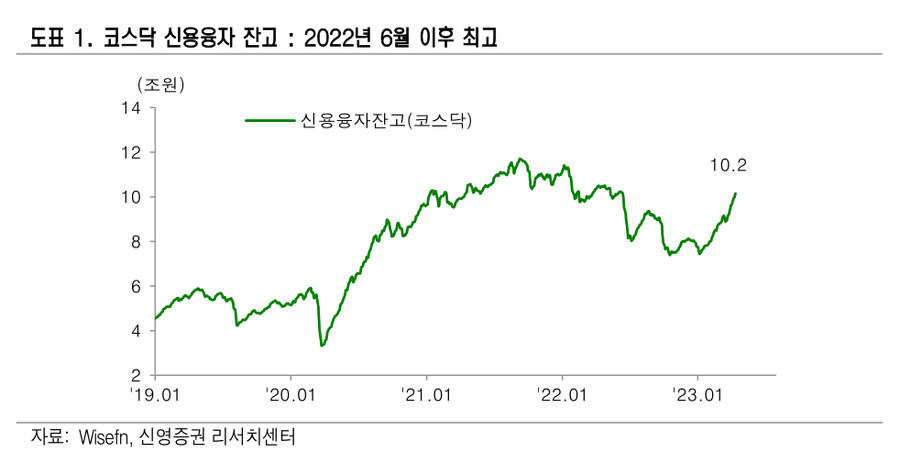

코스닥 신용융자 10조원 돌파, 어떻게 보아야 하나

지난 주 코스닥 신용융자 잔고가 10조원을 돌파했다. 코스닥 신용융자 잔고가 10조원을 넘어선 것은 작년 6월 이후 처음이다. KOSPI 신용융자 잔고인 9.4조원도 넘어섰다.

신용융자 잔고가 늘어났다는 것은 그만큼 코스닥 시장을 긍정적으로 보는 사람이 많고, 레버리지까지 일으켰다는 소리다. 올해 고객예탁금도 48조원까지 감소했다가 최근 다시 53조원까지 증가했다. 5%에 달했던 은행예금금리가 다시 3%선까지 낮아지면서 주식시장 자금유입도 동반해 증가한 것으로 보인다.

그러나 그만큼 과열의 징후도 있다. 2020년과 2021년 코스닥 시장의 개인 투자자 순매수는 각각 16조 3천억, 10조 9천억이었으나 신용융자 증가액은 4조 4천억(개인 순매수 대금의 27%), 1조 4천억 정도(개인 순매수 대금의 12.8%)에 불과했다. 신용융자가 늘 긴 했어도, 고객 예탁금 증가가 동반된 '순수 현금 매수'가 훨씬 많았다.

그러나 2023년의 경우 개인 투자자들의 코스닥 누적 순매수는 4조 7천억원인데 신용 융자 증가액은 2조 4천억원에 달한다. 신용융자 증가액이 개인 순매수 대금의 50%를 상회하고 있는 것이다. 이는 1) 올해 코스닥 시장의 강세는 단기적 레버리지 베팅이 큰 영향을 미쳤으며, 2) 갑작스럽게 신용융자가 청산되는 상황이 오면 후폭풍이 꽤 클 수도 있다는 의미이다.

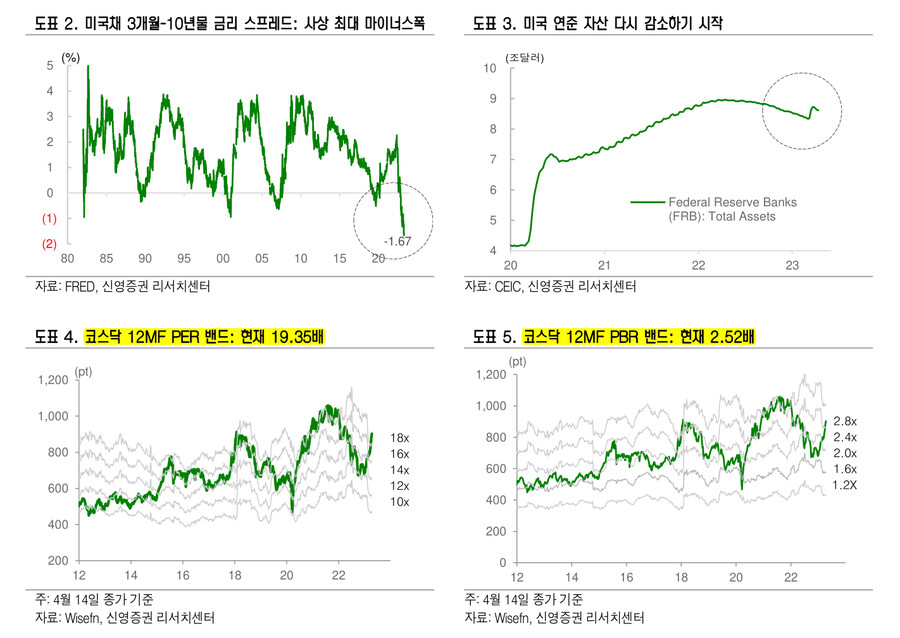

더 확대된 미국채 3개월-10년물 스프레드

3월 SVB 파산은 금융시장에 유동성을 일시 주입하는 효과를 가져왔다. 연준은 QT를 통해 계속 채권을 내다 팔았지만, BTFP(Bank term funding program) 등 대출기구를 통해서는 시중에 유동성을 대량 공급했다. 3월 SVB 사태 후 달러가 약세로 가고, 위험자산 전반이 급등한 것은 이 때문이었을 것이다.

그러나 은행 위기가 잠잠해지면서 ▲ 연준 대출기구 잔액은 줄어들기 시작했고 연준 총자산도 다시 감소 추세로 돌아섰다. 게다가 ▲ 5월 금리인상이 그대로 단행될 것이란 전망에 장단기 금리차의 대표격인 '미국채 3개월-10년물 금리 스프레드' 마이너스폭은 사상 최대로 벌어졌다. 미국채 3개월물은 연준 기준금리인 초단기 시장을 반영하고, 10년물은 중장기 금리를 반영하는데 SVB 사태를 초래한 '장단기 미스매치'와 '역마진' 상황이 나아지기는커녕 오히려 더 악화된 것이다.

한국의 부동산 PF, 영국 연기금 사태, 미국 중소은행 뱅크런 모두 본질적으로는 조달-운용 측면의 장단기 미스매치로 인한 문제를 가지고 있다. 5월 미국 25bp 추가 금리인상은 이런 구조에 더욱 부담을 가중시키는 일이다. 코스닥 시장의 12MF 밸류에이션은 PER의 경우 19.3배, PBR의 경우 2.5배라 역사적 고점 수준에 근접하고 있다. 중립적인 관점에서 여러가지 변수를 검토할 때다.

- 신영증권 투자전략부장 박소연 -

user error : Error. B.