-

[금융/시황/전략] (하이투자증권) 미국 경기침체 걱정하기 전에 중국 유럽 걱정2023.05.18 PM 08:14

■ 상반기 증시를 이끈 동인은 미국의 금리인상 종료와 중국과 유럽의 경기 회복세

■ 중국 경기는 리오프닝 효과 이상을 기대하기는 어려운 것 같고, 유럽도 서비스업만 강세인 상황에서 피크아웃이 우려됨

■ 많은 투자자들이 미국 경기를 우려하지만, 오히려 상반기 경기를 이끌어 온 비 미국지역의 경기 동력이 걱정됨

지난 해 글로벌 주식시장이 바닥을 모르고 하락하다가 반등을 시작한 시점이 10월 초입니다. 반등 이유로는 크게 미국 외 지역의 경기 개선과 미국의 물가 피크아웃을 꼽을 수 있겠습니다. 미국은 물가가 잡히기 시작했고 유럽은 경기가 회복하니 유로화가 반등했고 유럽 증시는 내달리기 시작했습니다. 뒤이어 중국의 코로나 리오프닝이 발표되었고 중국 증시도 상승세를 따라갔습니다. 중국 리오프닝 기대감에 국내 증시에서는 연말 연초에 걸쳐 소재와 중국 소비재가 강세를 보였고 유럽 사치재 주가는 지금까지도 신고가를 내달리고 있습니다.

6월까지는 기저효과가 남아있으니 일단 2분기까지 중국 경제에서 나타나는 숫자는 일견 괜찮아보일 것입니다. 그러나 리오프닝 효과 이후의 중국 경기를 이끌어 줄 동인이 보이지 않습니다. 수출은 잘 되고 있으나 재고 밀어내기를 넘어 선진국 수요 확대를 기대하기는 쉽지 않은 상황이고, 수출 회복에도 불구 수입이 급감하고 고정자산 투자가 부진한 것은 중국 내수에 대한 걱정을 놓기 어렵게 합니다.

물가는 오르지 않고 청년실업률은 너무 높습니다. 이러니 내수 수요가 회복되지 않는데, 코로나 충격을 이제 벗어났으니 통화정책을 강력하게 완화해 부동산을 부양하기도 곤란합니다. 1분기 한 차례 급등한 BDI 지수도 3월 이후 정체되어 있습니다. 2분기까지 코로나 리오프닝 모멘텀이 끝나면, 이후는 수출이든 소비와 부동산이든 중국 경제의 자체 동력으로 돌아가야 하는데 역시 반짝 회복 이후의 추가 상승은 쉽지 않은 모양입니다.

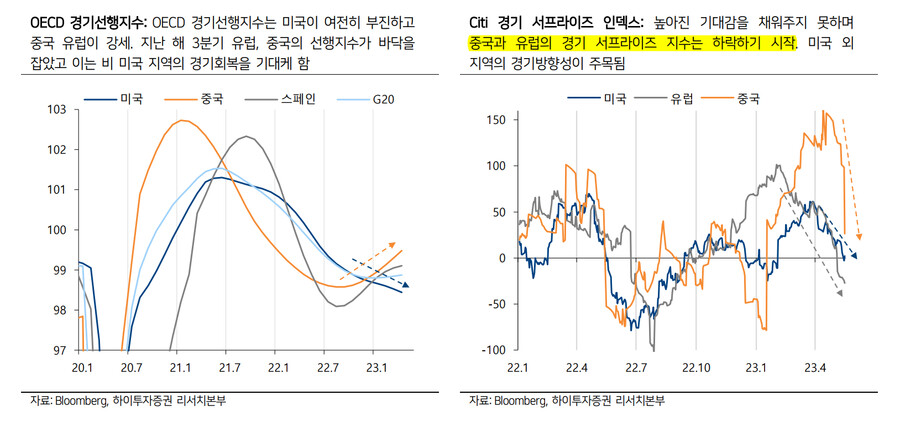

유럽은 여전히 제조업이 부진한 가운데, 서비스업의 회복세 강도는 점차 약해지는 모습입니다. 지난 해 유럽에서 서비스 경기 개선과 가스난 탈출로 경기선행지수 반등이 가장 빠르게 일어난 곳은 스페인이었습니다. 이러한 스페인의 4월 S&P글로벌 서비스 PMI는 가장 먼저 피크아웃했고, OECD 선행지수도 감속을 시작했습니다.

아직 유럽 경기가 하강한다는 기미는 없으나 서비스 반등 역시 올 가을이 되면 기저효과를 소진하고, 다시 가스를 고민해야 하며, 중국 경기 부진도 부담스럽고, 독일 ZEW 경기기대지수 등 선행지표들도 하나둘씩 하락을 시작하고 있습니다. 좀 더 확인이 필요하지만 높아진 기대감을 채워주기는 부족합니다.

상반기 글로벌 증시를 이끈 것은 미국의 금리인상 종료와 비 미국 지역의 경기 회복 기대감이었는데 상반기를 이끈 엔진 하나가 꺼져가는 듯합니다. 반면 미국 경기는 아직까지는 그럭저럭 괜찮은 모습을 보여주고 있습니다. OECD 경기선행지수를 보면 여전히 미국이 부진하고 중국 유럽이 강세지만, 이를 선행하는 경향이 있는 Citi 경기 서프라이즈 지수는 중국과 유럽쪽이 미국보다 부진합니다.

많은 투자자들이 미국 경기를 우려하지만, 오히려 다른 엔진이 먼저 꺼지는 것이 아닌지 걱정스럽습니다. 이는 달러화에 상승 압력으로 작용하고, 유럽과 중국 등 지난해 4분기부터 괜찮았던 비 미국 지역 증시의 언더퍼폼을 유발할 것입니다.

- 하이투자증권 이웅찬 연구원 -

user error : Error. B.