-

[금융/시황/전략] (미래에셋증권) 2023년 하반기 전망 - 수익률 지키기: 쏠림 현상의 이해2023.05.25 PM 02:57

2023년 하반기 전망 “수익률 지키기: 쏠림 현상의 이해”를 발간했습니다.

(1) 주가 차별화 조건: 매출 성장

(2) 스타일 전망: 성장+퀄리티 선호

(3) 퀀트 이슈: 쏠림 현상의 이해로 구성했습니다.

첫 번째 파트는 기업 실적과 투자 전략에 대한 내용입니다.

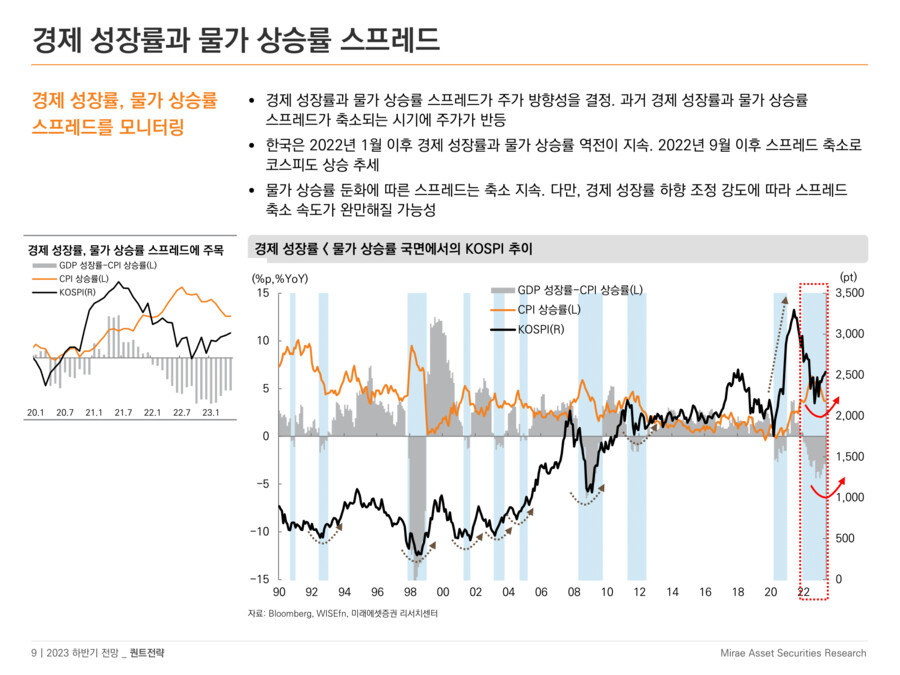

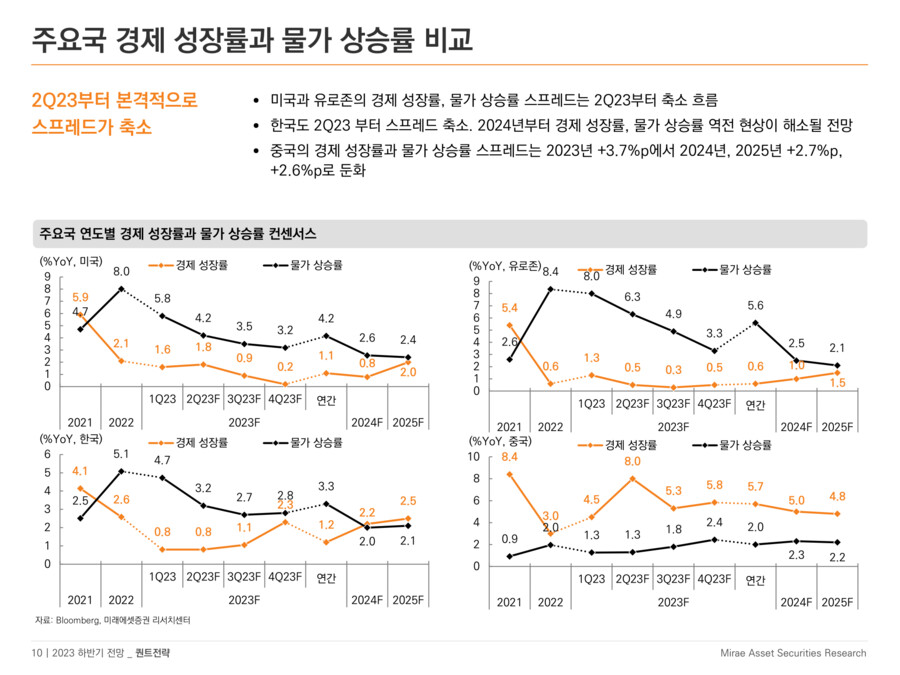

주가의 방향성을 결정하는 경제 성장률-물가 상승률 스프레드는 지난해 9월 이후 축소 흐름이 지속되고 있습니다.

주식 투자에 나쁜 환경은 아닙니다.

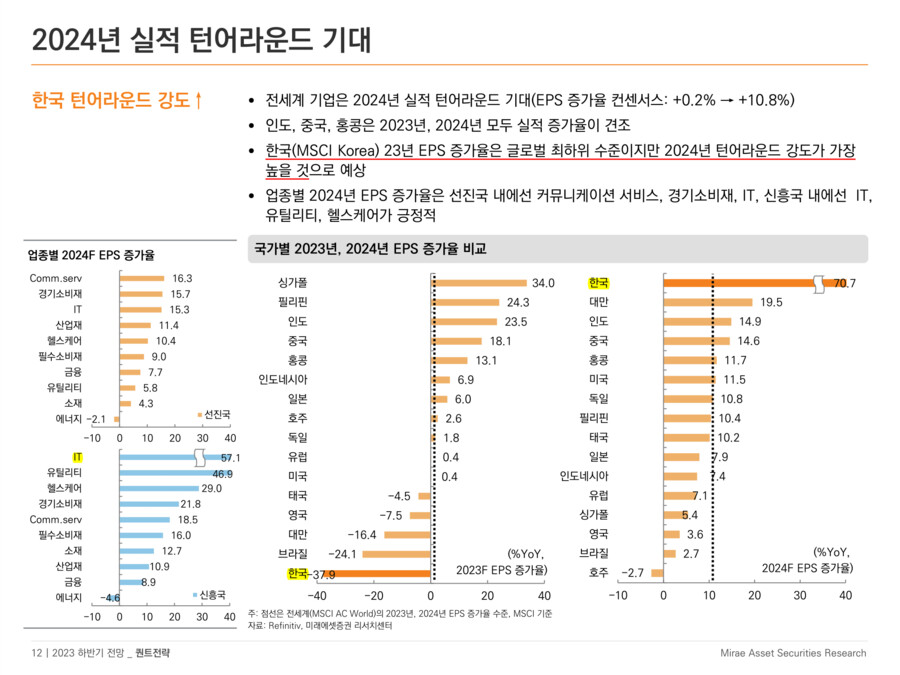

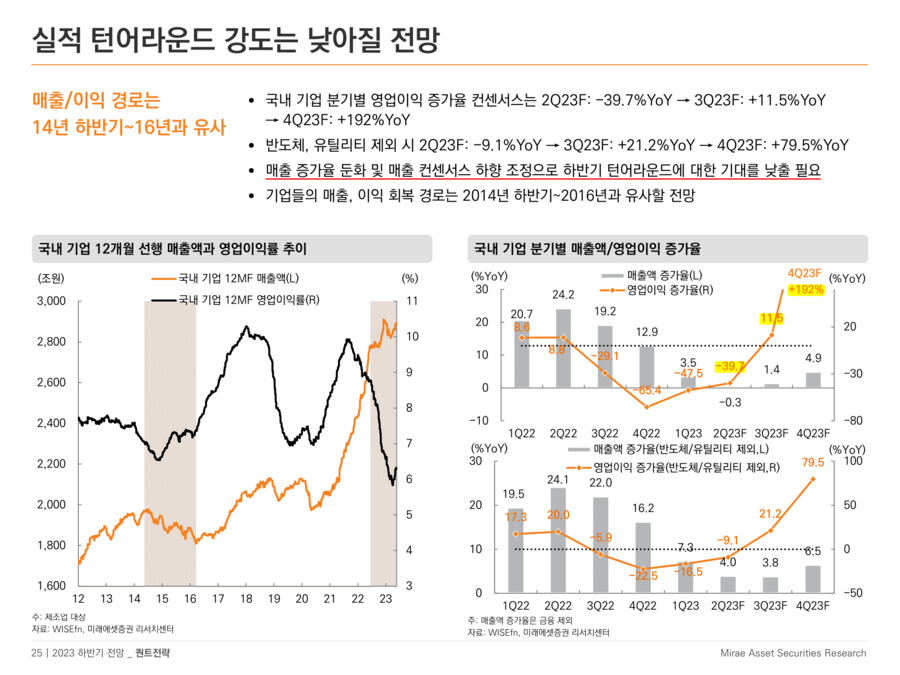

기업 실적 턴어라운드 기대감도 높아졌습니다.

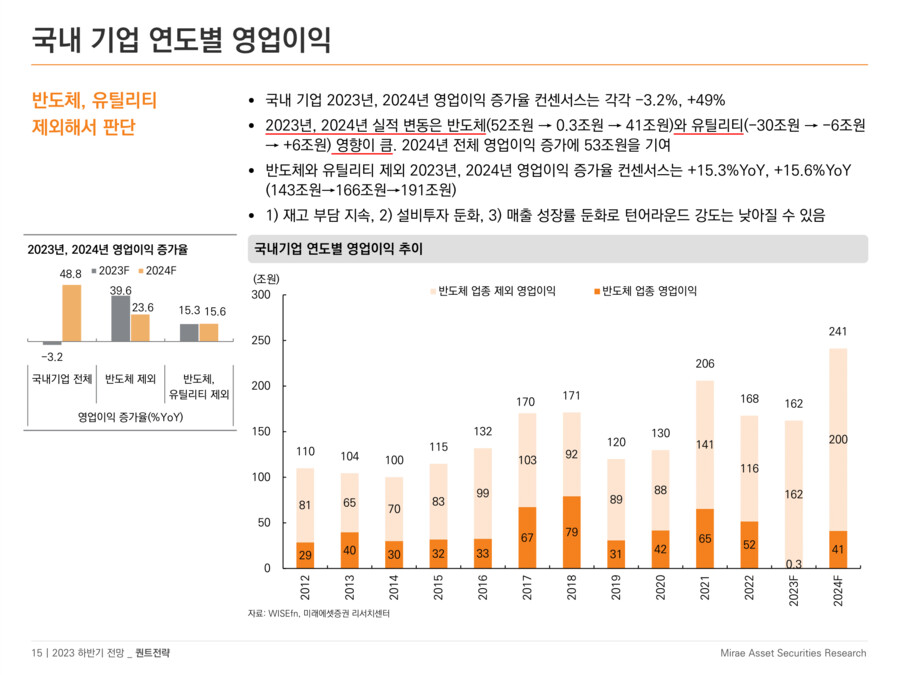

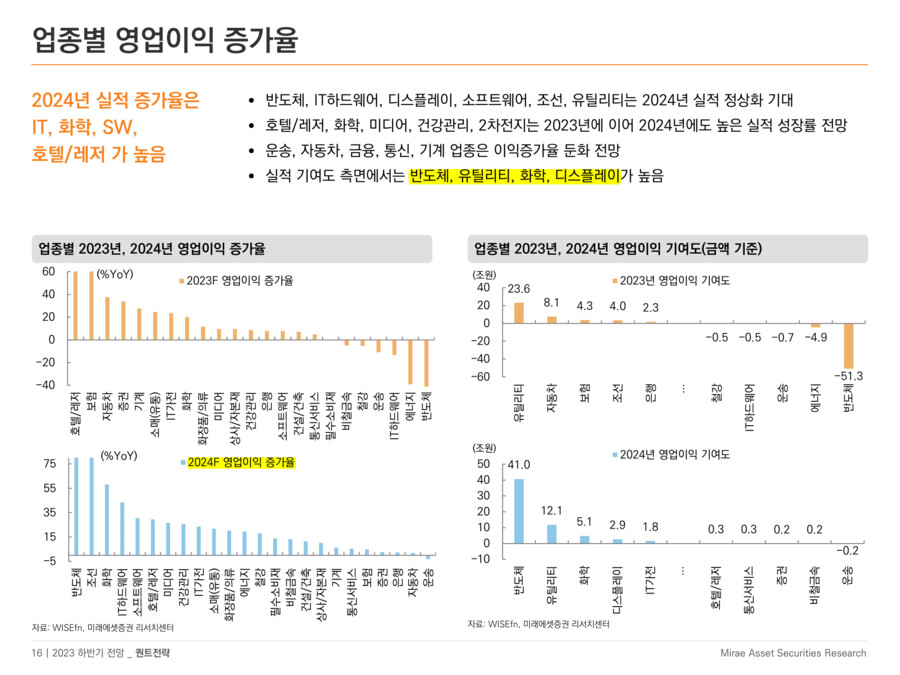

2024년 영업이익 증가율 컨센서스는 +49%(반도체+유틸리티 제외 +16%)입니다.

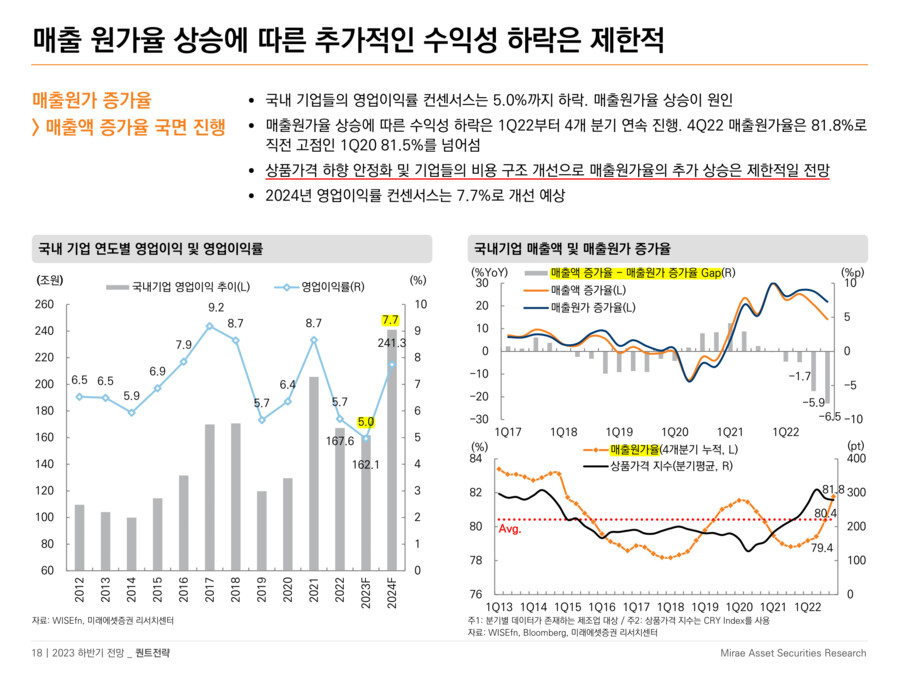

매출 원가율 상승에 따른 수익성 하락은 제한적일 것으로 보입니다.

2023년, 2024년 영업이익률 컨센서스는 과도하지 않습니다.

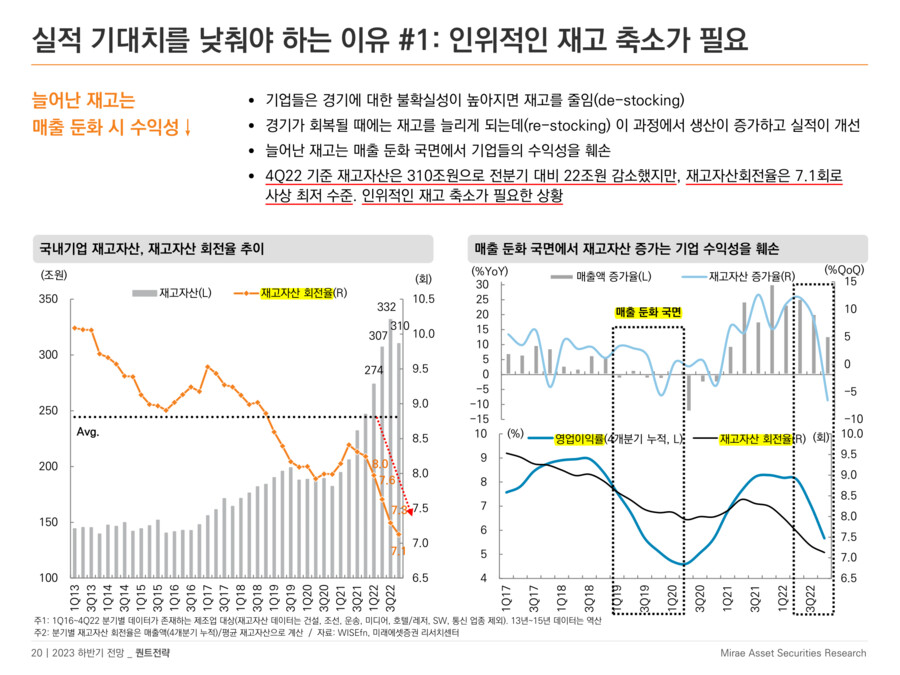

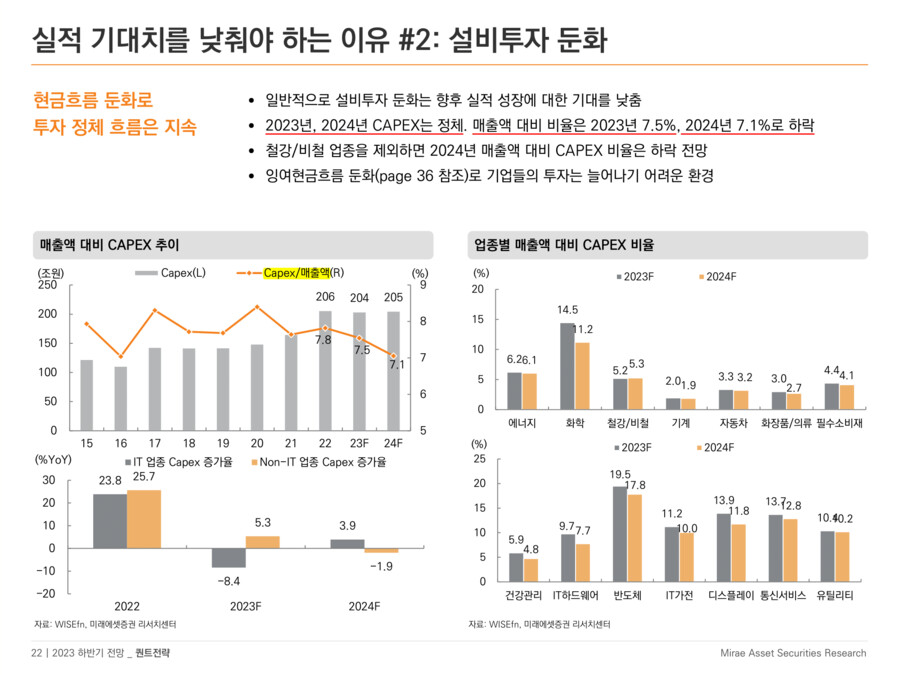

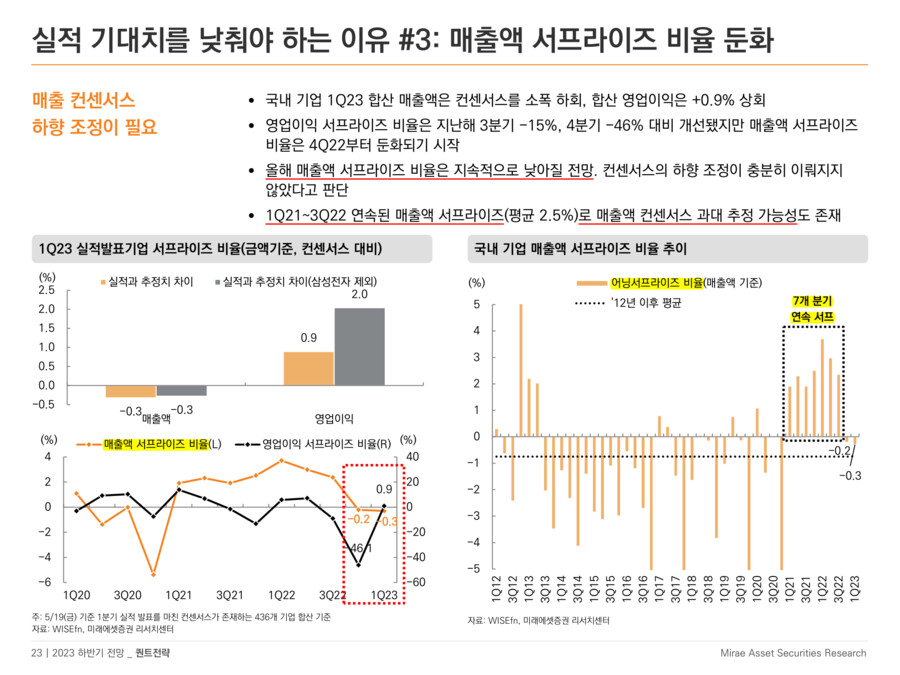

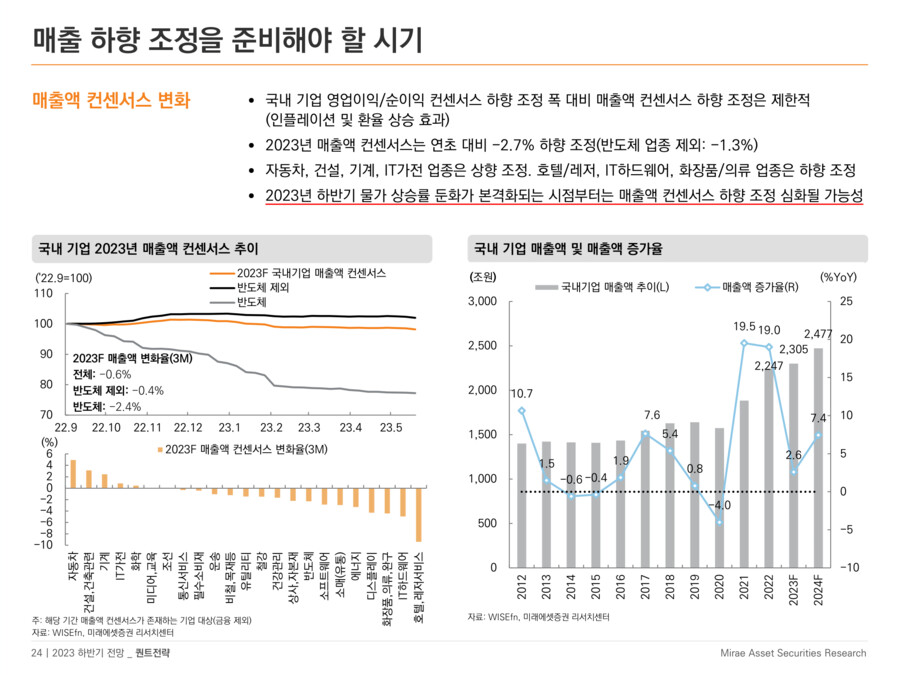

그러나 1)기업들의 재고 부담 지속, 2)현금흐름 악화에 따른 설비투자 둔화, 3)매출 성장률 둔화 및 매출액 컨센서스 하향 조정 가능성으로 실적 턴어라운드 강도는 낮아질 전망입니다.

실적 개선을 동반한 지수의 추세적인 상승보다는 업종, 종목 차별화 장세가 하반기에도 지속될 가능성이 높습니다.

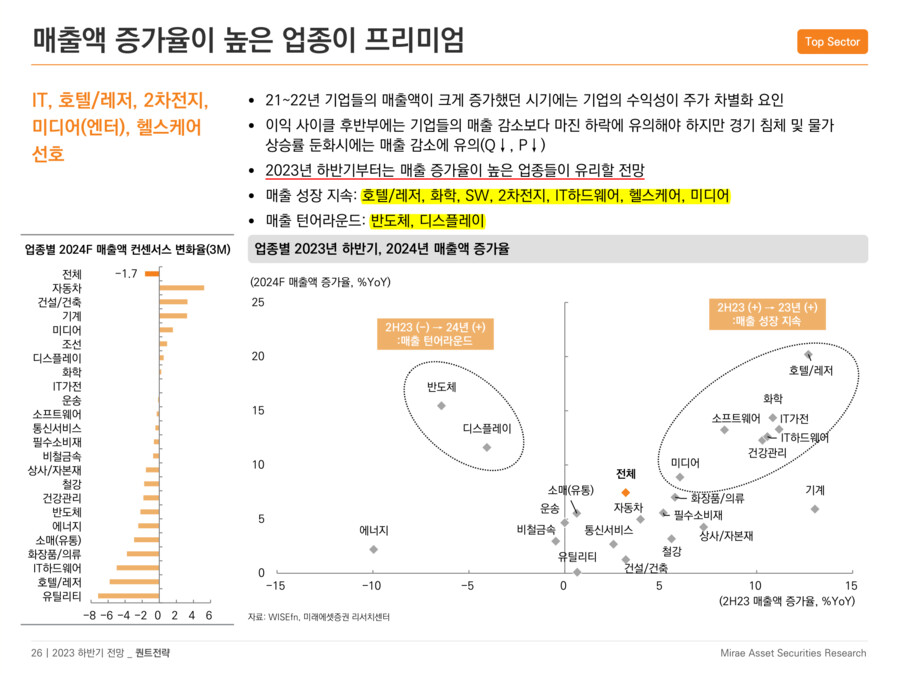

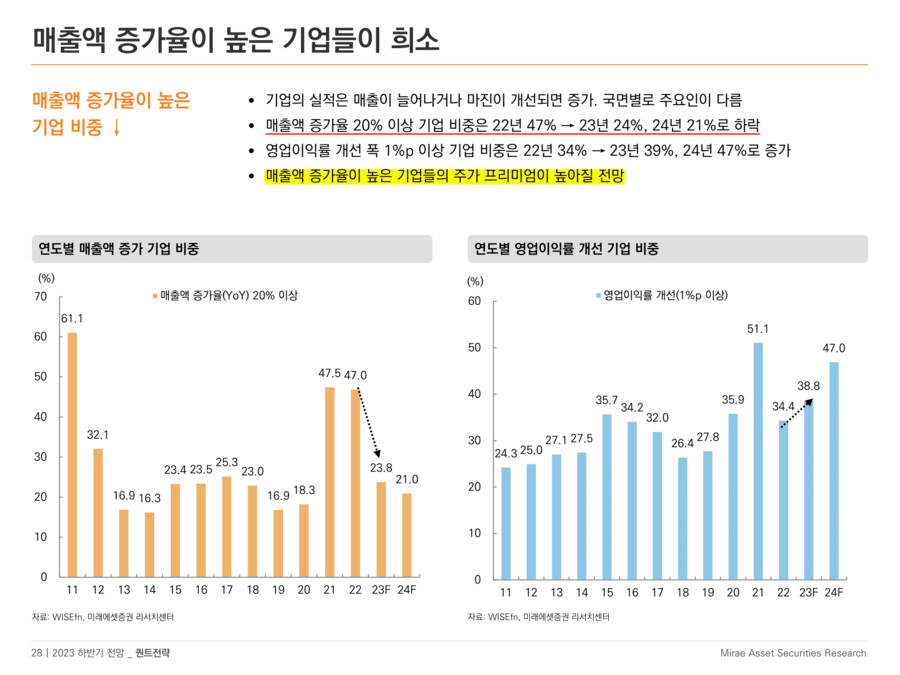

주가 차별화의 기준은 매출 성장입니다.

영업이익률이 개선되는 기업보다 매출액 증가율이 높은 기업이 희소합니다.

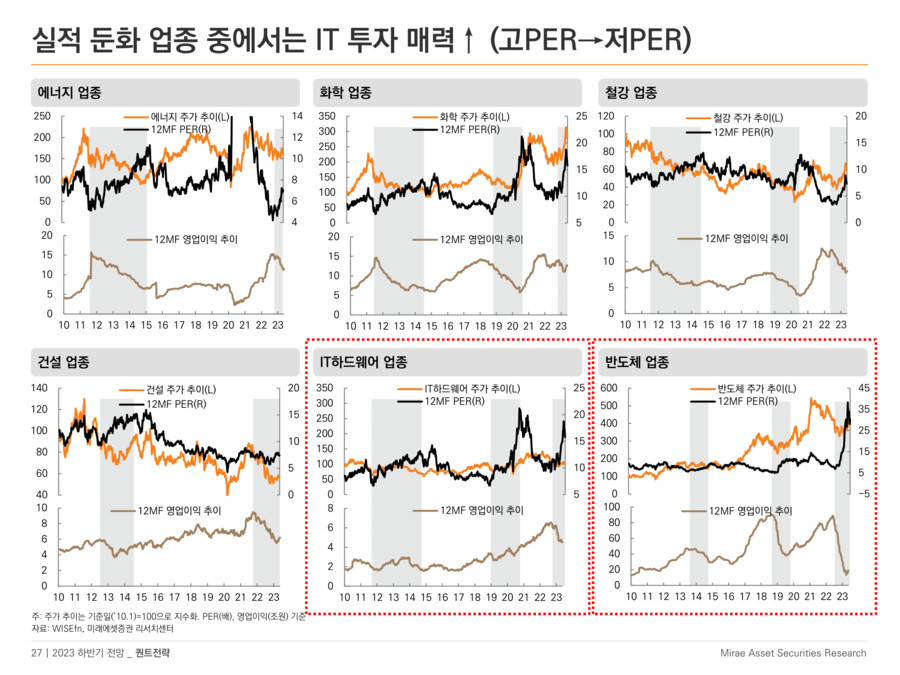

매출액 증가율이 높은 업종이나 기업이 유리한 선택입니다.

반도체, IT하드웨어, 화학, 호텔/레저, SW, 2차전지, 엔터 업종을 선호합니다.

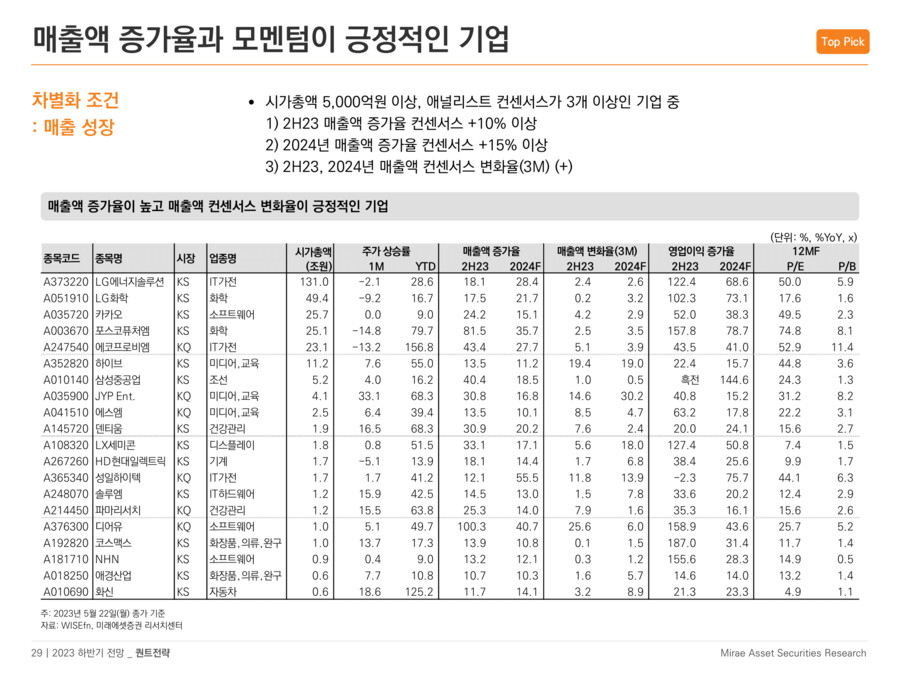

→ 매출액 증가율 & 모멘텀이 긍정적인 기업 : LG에너지솔루션, LG화학, 카카오, 포스코퓨처엠, 에코프로비엠, 하이브, 삼성중공업, JYP Ent., 에스엠, 덴티움, LX세미콘, HD현대일렉트릭, 성일하이텍, 솔루엠, 파마리서치, 디어유, 코스맥스, NHN, 애경산업, 화신

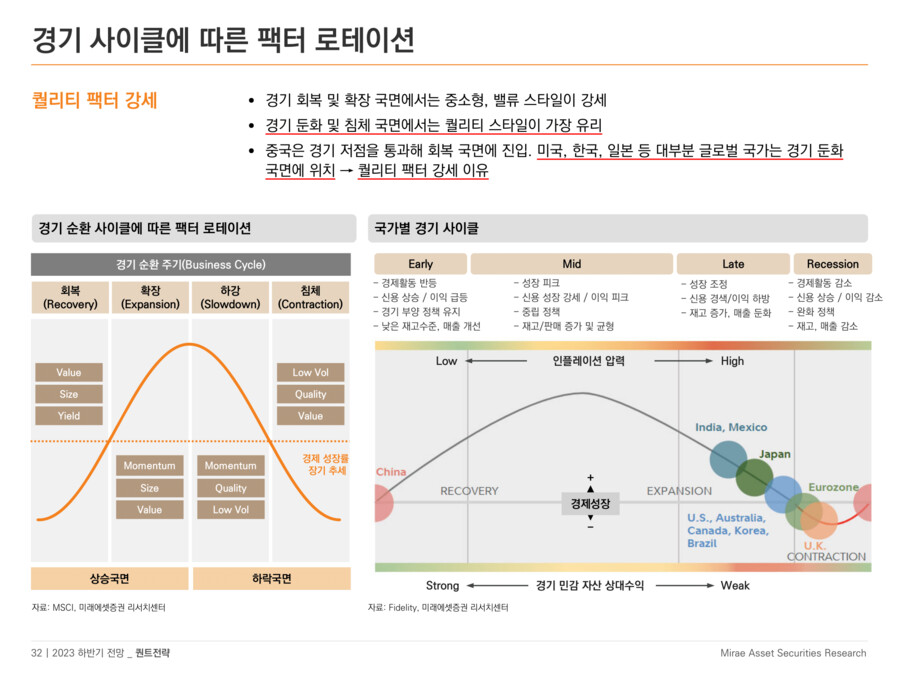

두 번째 파트는 스타일 전망에 대한 내용입니다.

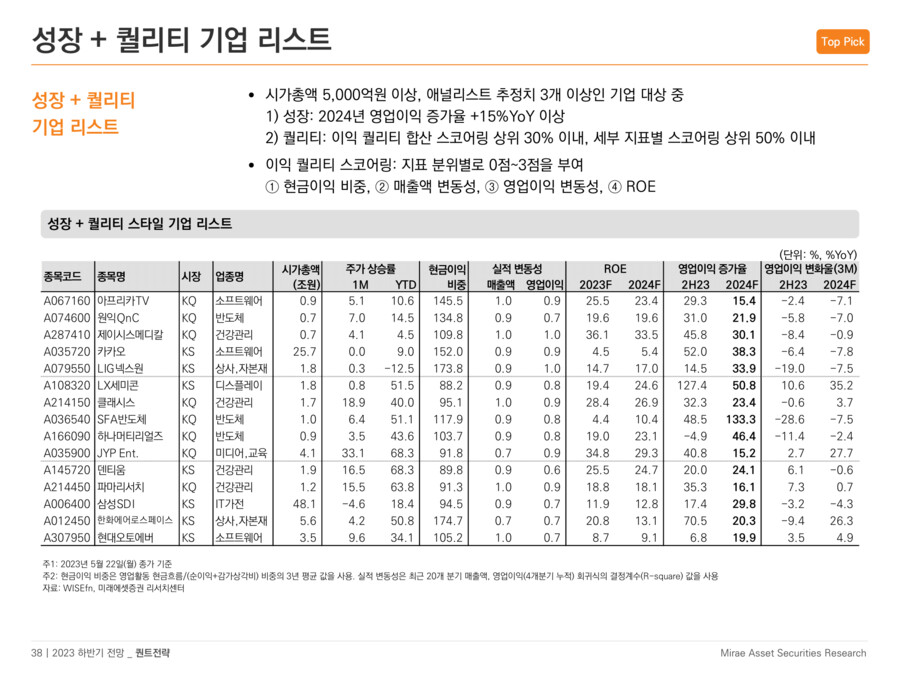

결론은 성장+퀄리티 스타일입니다.

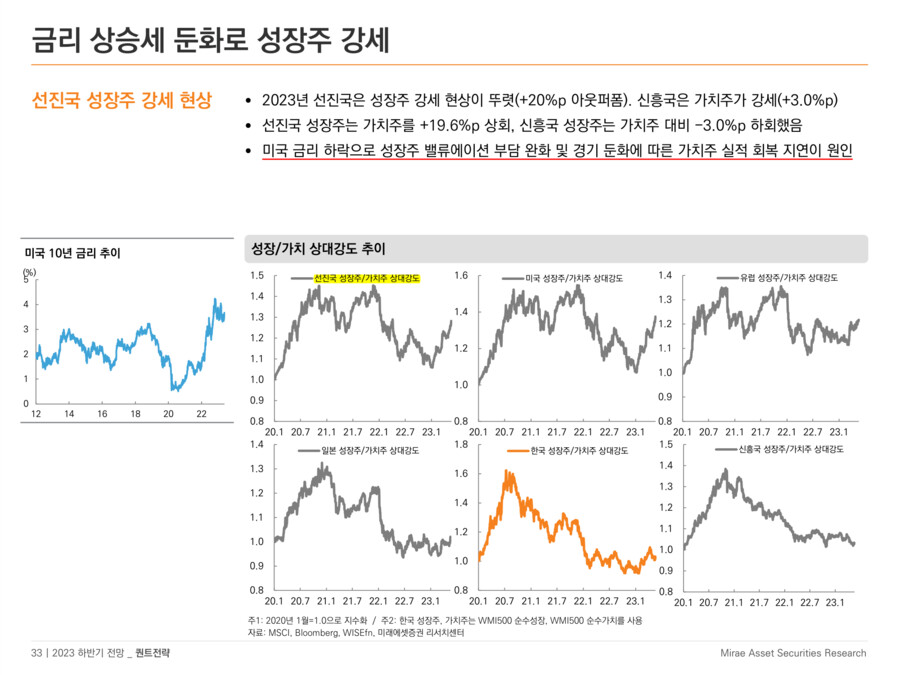

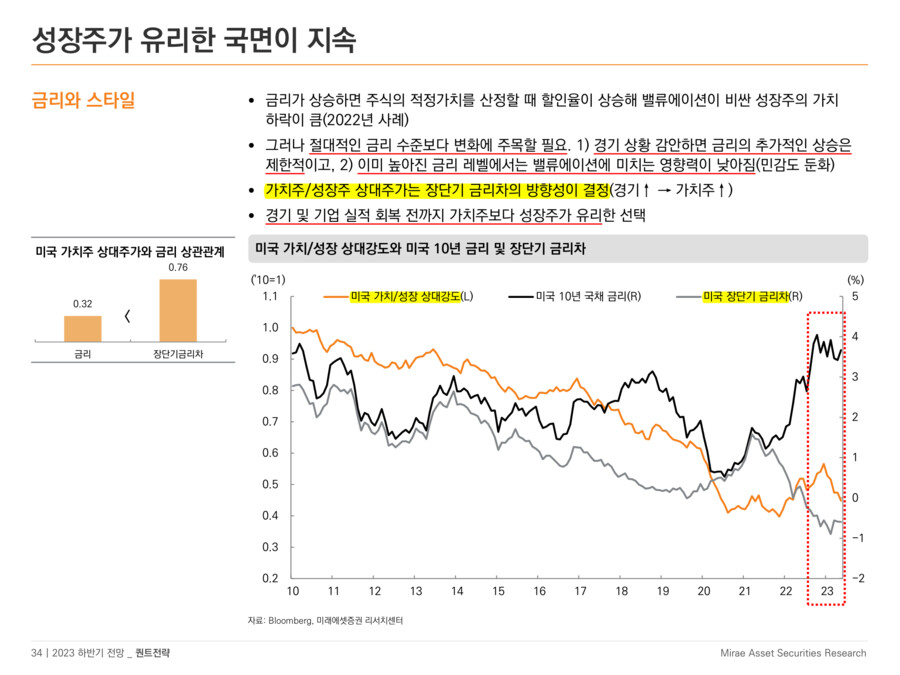

경기 및 기업 실적 회복 지연 가능성으로 성장주가 유리합니다.

금리의 절대 수준보다 변화에 주목해야 합니다.

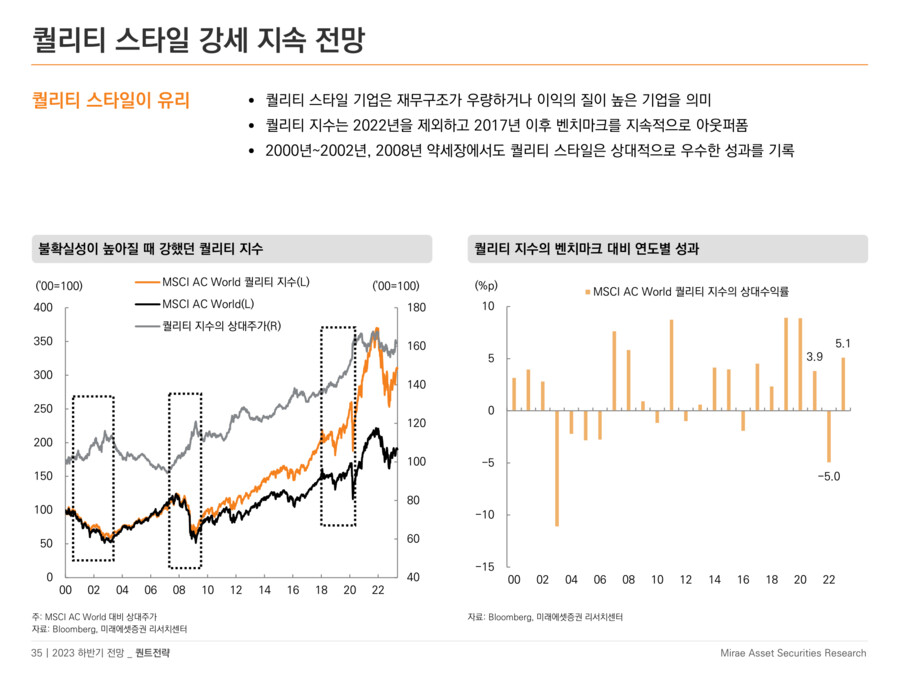

퀄리티 스타일은 경기 둔화 국면에서 유리합니다.

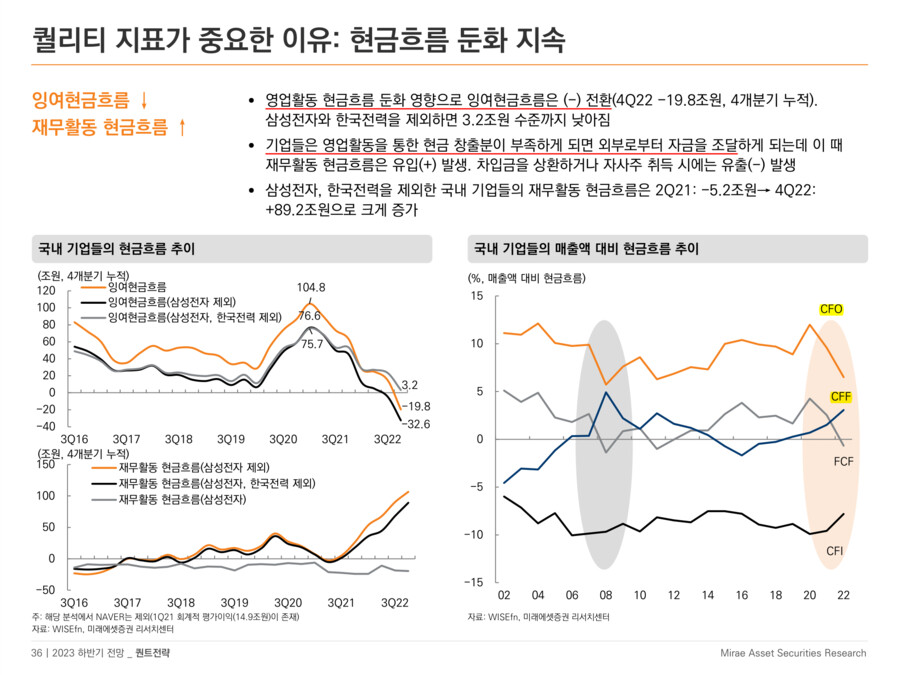

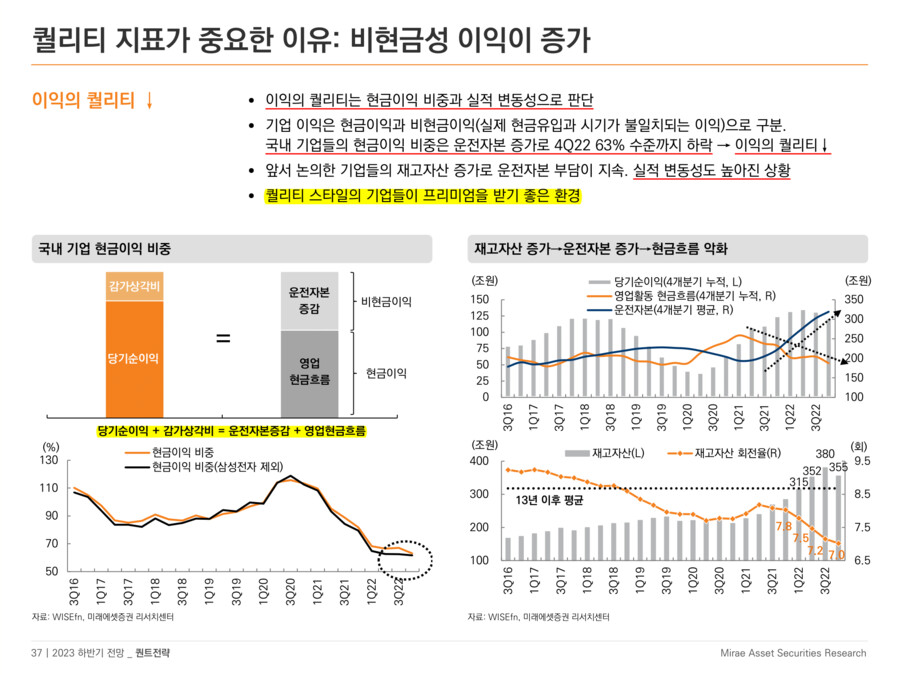

국내 기업의 운전자본 부담으로 비현금성 이익 및 실적 변동성이 높아졌습니다.

이익 퀄리티가 좋은 기업이 주목받기 좋은 환경입니다

→ 성장 + 퀄리티 기업 리스트 : 아프리카TV, 원익QnC, 제이시스메디칼, 카카오, LIG넥스원, LX세미콘, 클래시스, SFA반도체, 하나머티리얼즈, JYP Ent., 덴티움, 파마리서치, 삼성SDI, 한화에어로스페이스, 현대오토에버

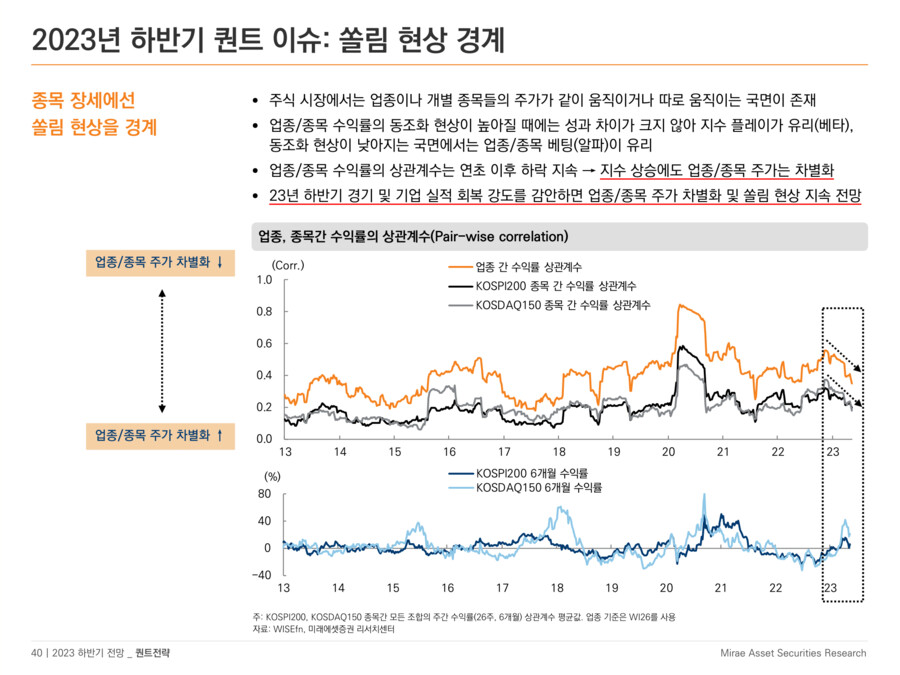

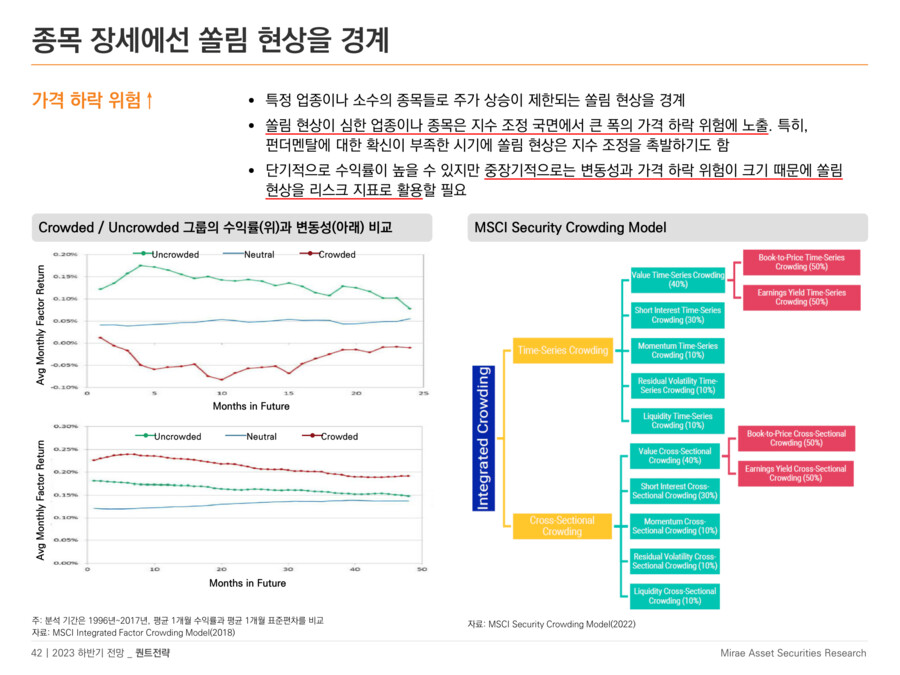

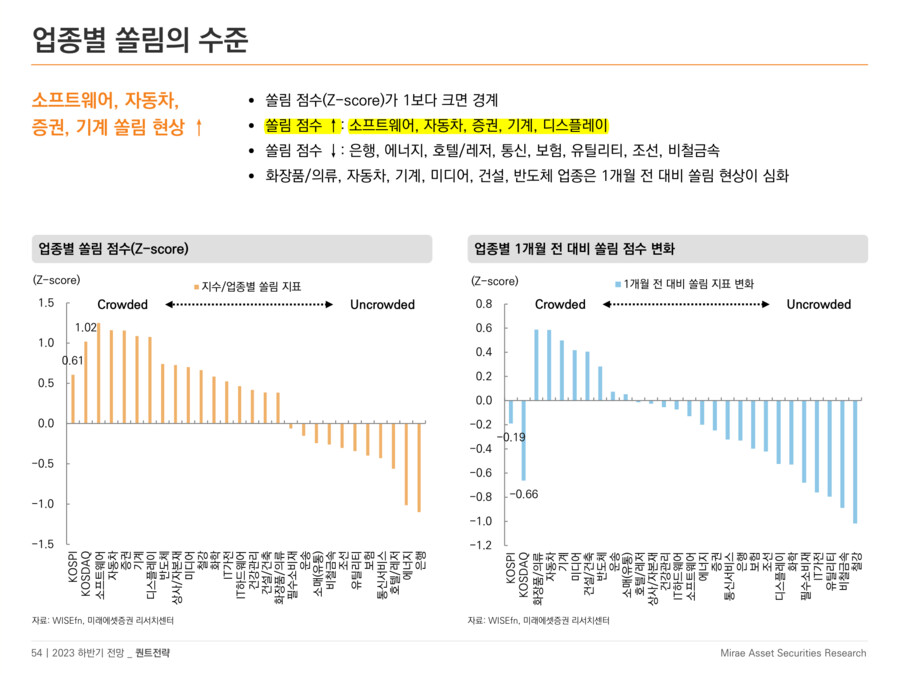

세 번째 파트에서는 쏠림 현상을 다뤘습니다.

하반기 지속될 업종, 종목 주가 차별화 장세에서는 쏠림 현상을 경계할 필요가 있습니다.

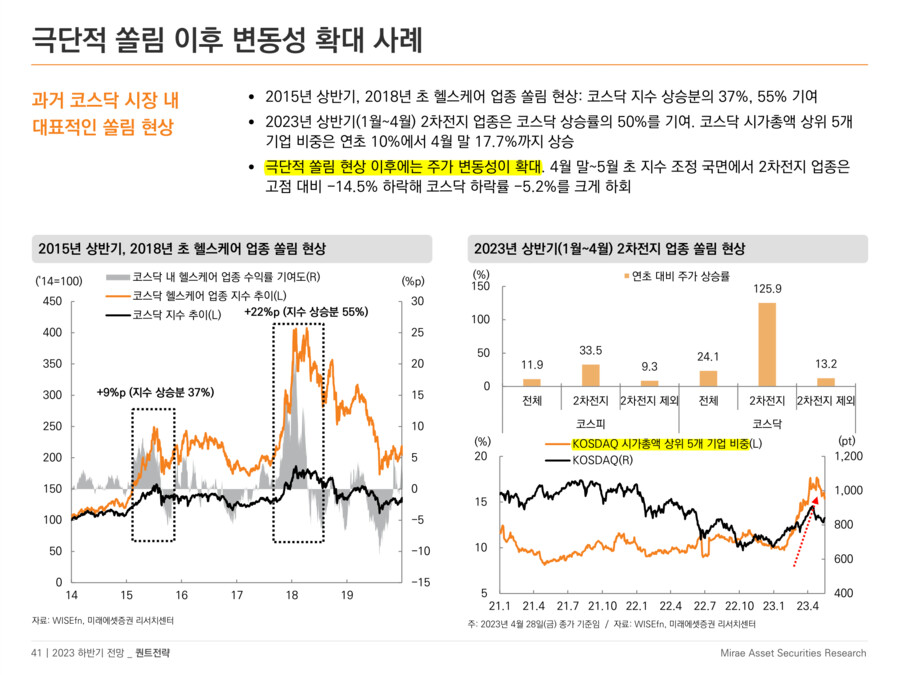

쏠림 현상이 극심한 업종, 종목은 변동성이 높습니다.

특히, 지수 조정 국면에서 큰 폭으로 주가가 하락할 위험이 있습니다.

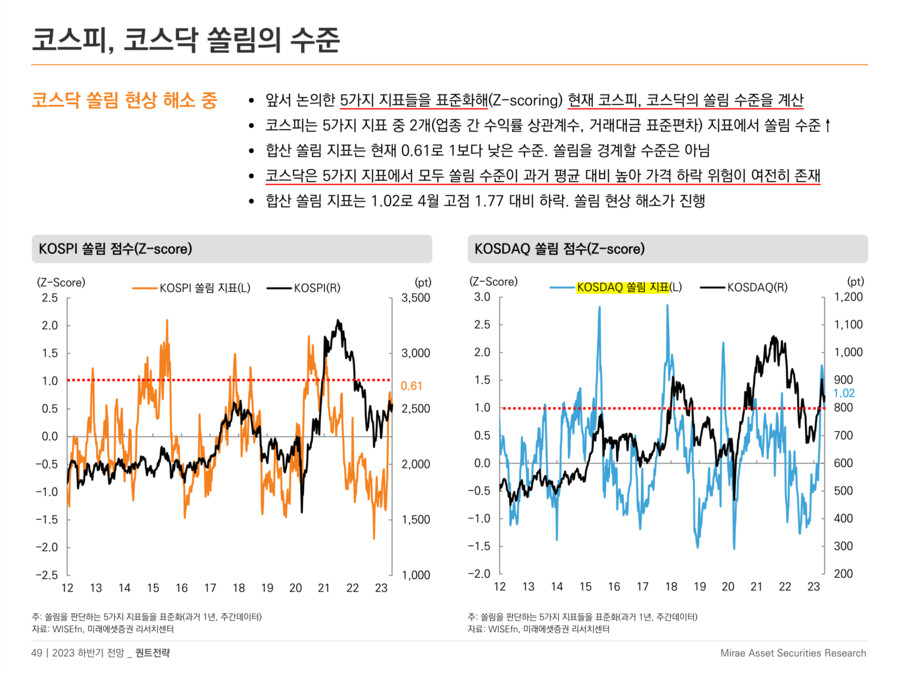

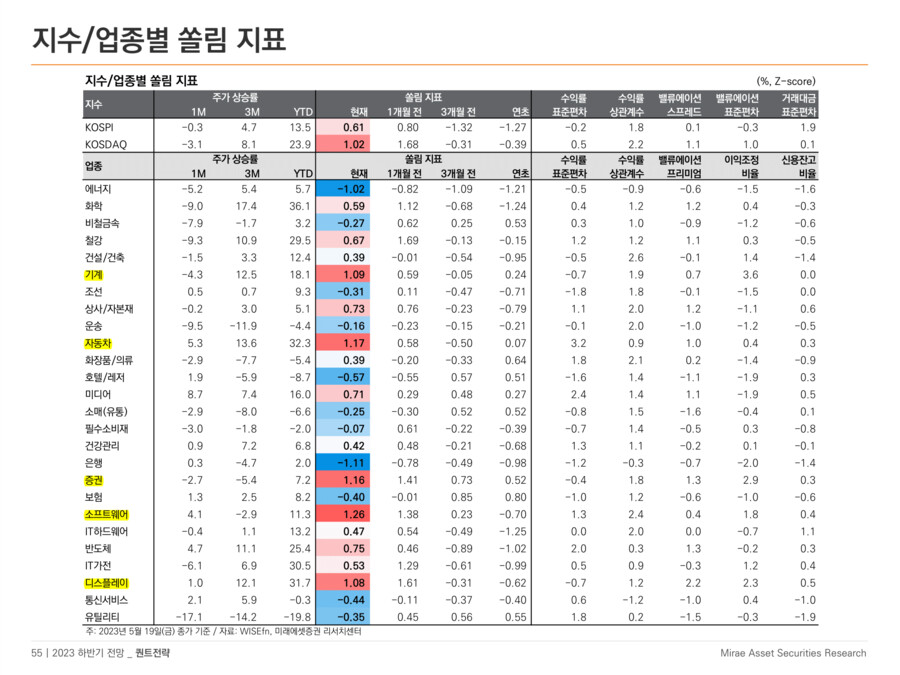

코스피, 코스닥 및 업종별 쏠림 정도를 계량화해 리스크 지표로 활용할 수 있습니다.

수익률의 표준편차, 상관계수, 밸류에이션 스프레드와 표준편차, 거래대금 표준편차, 이익조정비율, 신용잔고 비율로 계산했습니다(자료 43페이지 참조).

쏠림 점수가 1보다 크면 경계 수준입니다.

2023년 하반기 주식시장은 상반기와 크게 다르지 않을 전망입니다.

업종, 종목 선택이 중요한 시기입니다. 선택의 기준은 매출 성장입니다.

이익 퀄리티의 중요성도 높아졌습니다.

다만, 특정 업종이나 종목들의 쏠림 현상은 항상 경계할 필요가 있습니다.

- 미래에셋증권 퀀트애널리스트 유명간 -

user error : Error. B.