-

[금융/시황/전략] (하나증권) 미국이 멈추고, 중국이 밀어주면2023.06.11 PM 01:25

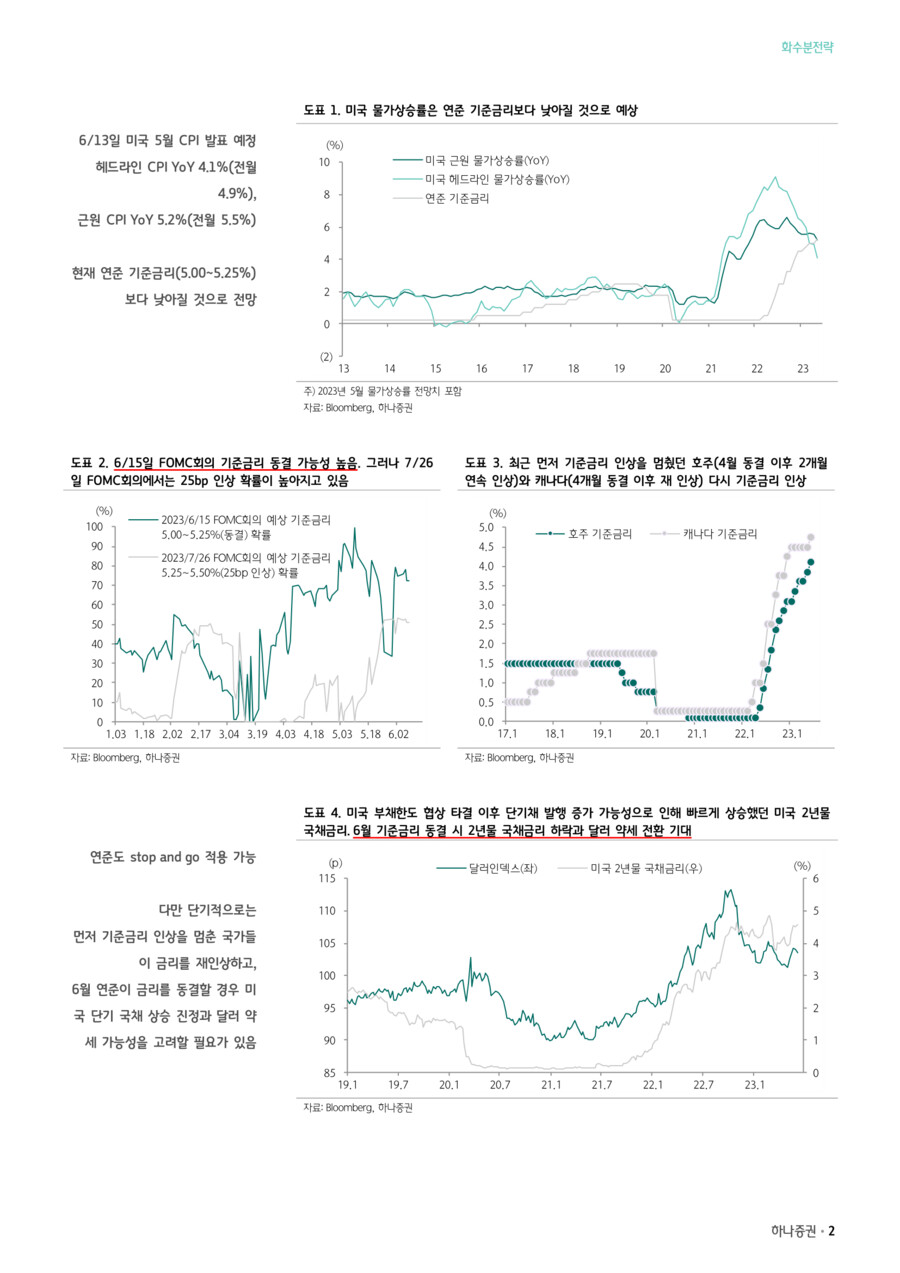

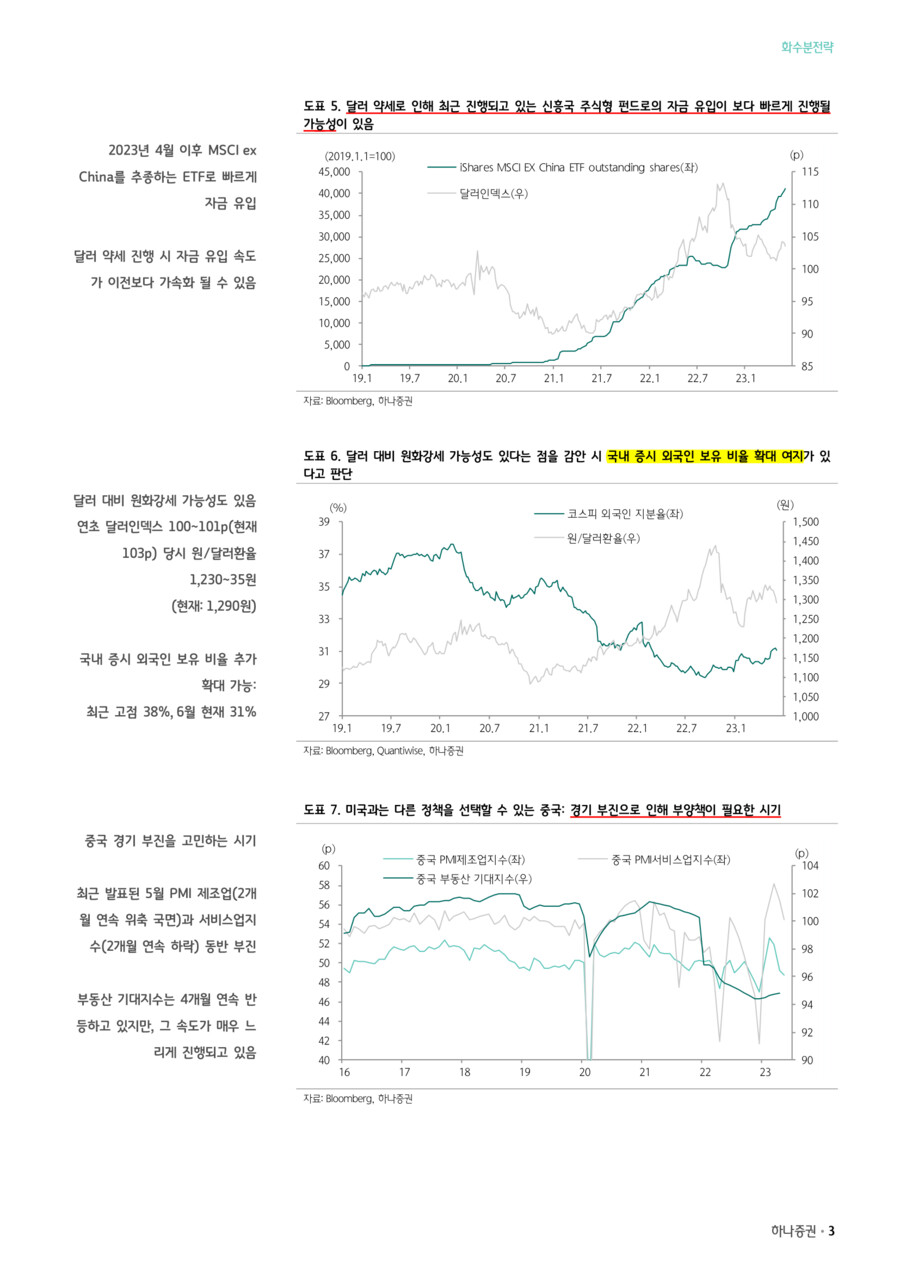

6/13일 미국은 5월 CPI가 발표될 예정이다. YoY 기준으로 근원 5.2%(전월 5.5%), 헤드라인 4.1%(4.9%)로 예상된다. 이는 현재 기준금리(5.00~5.25%)보다 낮은 수준이다. 그래서 6/15일 FOMC회의에서는 기준금리 인상을 멈출 것으로 기대하고 있다.

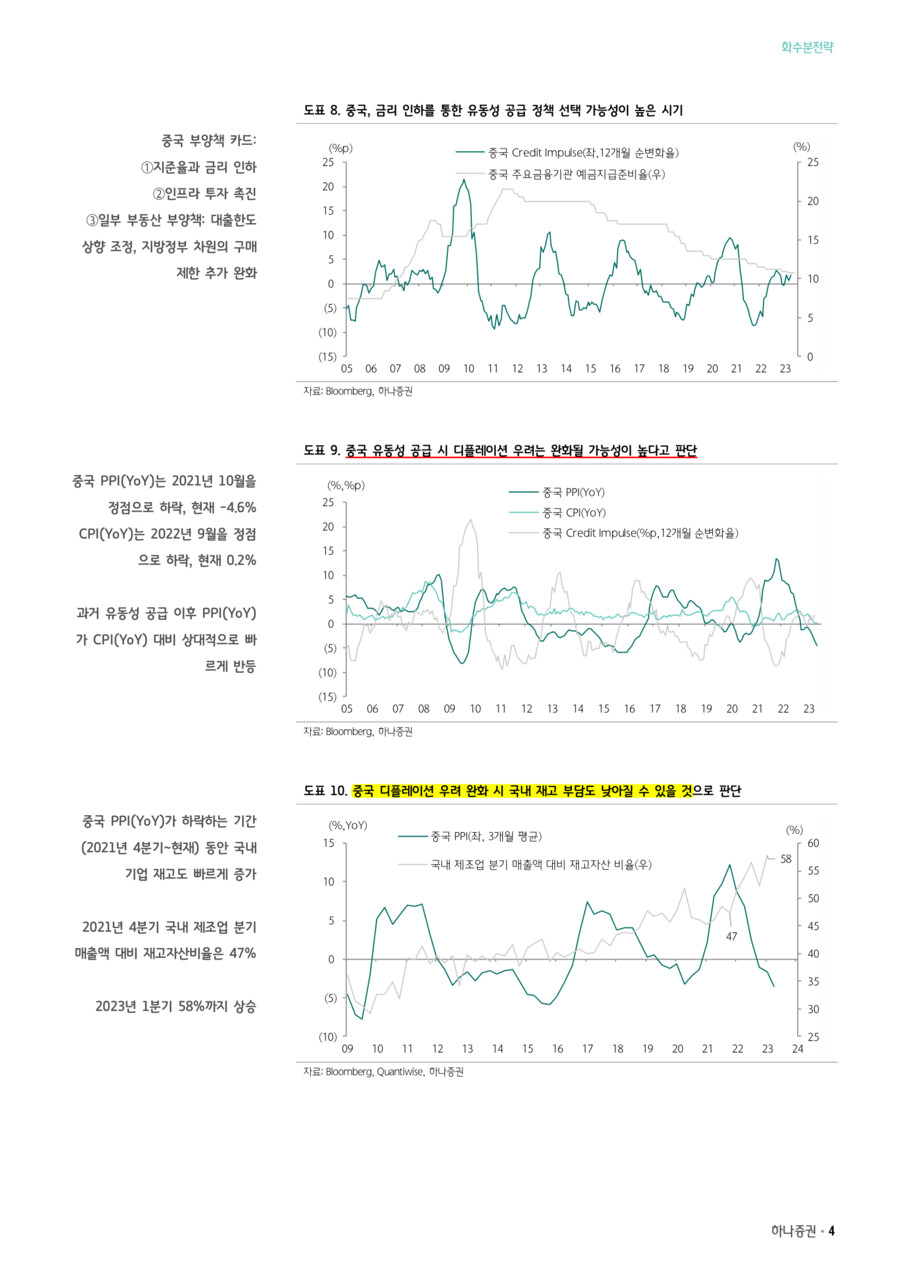

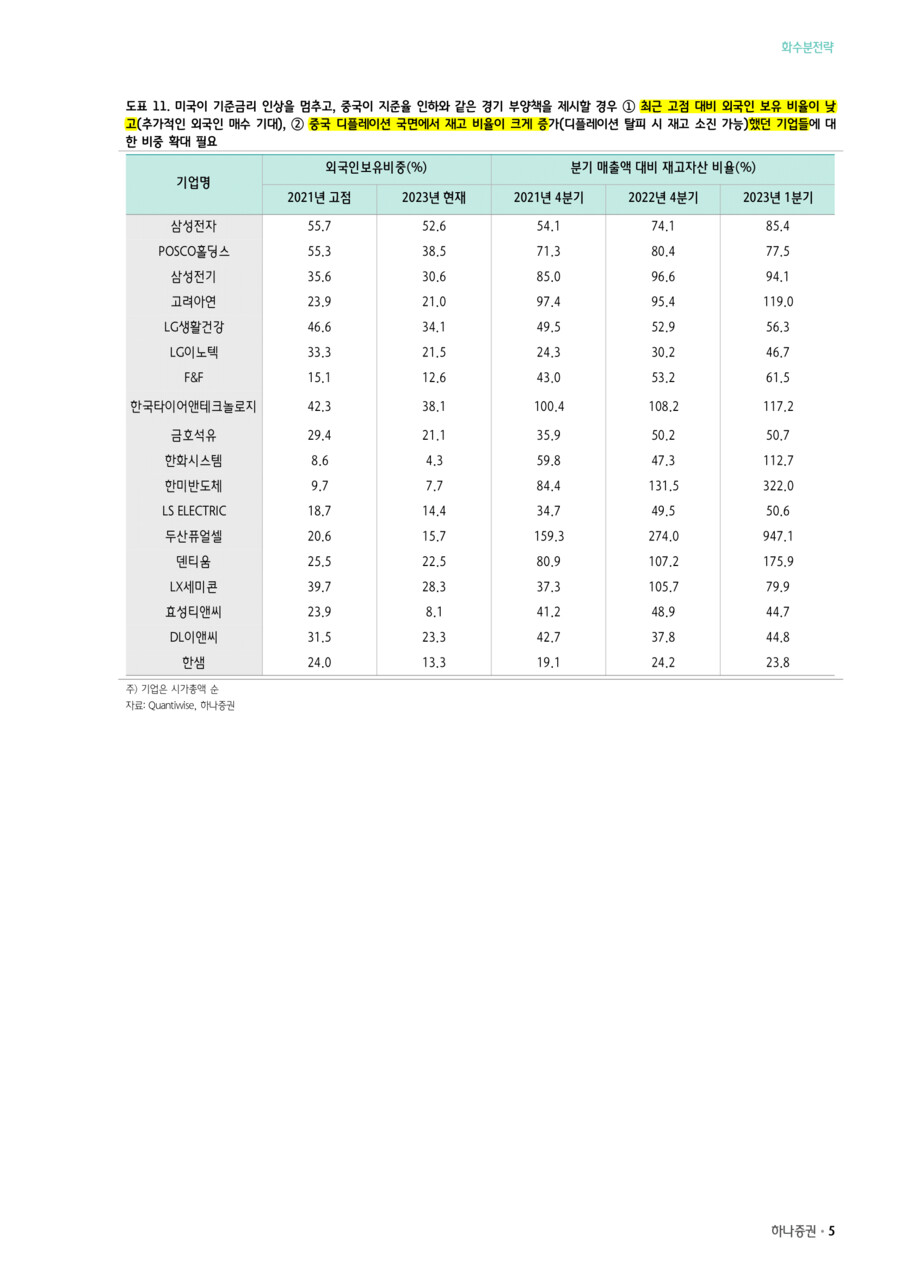

최근 먼저 기준금리 인상을 멈췄던 호주와 캐나다가 재차 금리를 인상하면서 ‘stop and go’ 정책 실행 가능성에 무게가 실리고 있다. 다만 6월 FOMC회의에서 기준금리를 동결할 경우 급등했던 미국 단기 국채금리 상승세(2년물 국채금리 최근 고점 4.86%, 현재 4.60%)가 진정될 가능성이 있고, 호주와 캐나다처럼 선제적으로 기준금리를 동결했던 국가들의 재인상 가능성이 있어 달러 약세가 진행될 가능성이 있다.

4월 이후 MSCI ex China를 추종하는 ETF로 자금이 빠르게 유입되고 있다. 달러 약세 진행 시 자금 유입 속도가 지금보다 가속화 될가능성이 있다. 달러 대비 원화강세 가능성도 남아 있다는 점을 감안 시 국내 증시 외국인 보유 비율 추가 확대 여지가 있다고 판단된다(최근 코스피 외국인 보유 비율 고점 38%, 6월 현재 31%).

한편 미국과 다른 상황을 경험하고 있는 중국의 역할도 기대할 수 있는 시점이다. 중국은 경기 부진을 탈피하기 위해 부양책이 필요한 시기다. 중국에서 최근 발표된 5월 PMI 제조업(2개월 연속 위축 국면)과 서비스업지수(2개월 연속 하락)는 동반 부진했고, 부동산 기대지수는 4개월 연속 반등하고 있지만 그 속도가 매우 느리게 진행되고 있다.

중국이 제시할 수 있는 부양책은 ① 지준율과 금리 인하, ② 인프라 투자 촉진, ③ 일부 부동산 부양책(대출한도 상향 조정, 지방정부 차원의 구매 제한 추가 완화 등) 등으로 압축할 수 있다.

현재 중국은 디플레이션에 시달리고 있는 상황이다. PPI(YoY)는 2021년 10월을 정점으로 하락하면서 5월 -4.6%, CPI(YoY)는 2022년 9월을 정점으로 하락하며 5월 0.2%를 기록하는데 그쳤다.중국 PPI(YoY)가 하락하는 기간(2021년 4분기~현재) 동안 국내 제조업 분기 매출액 대비 재고자산비율은 2021년 4분기 47%에서 2023년 1분기 58%까지 상승했다.

다만 과거 중국은 유동성 공급 정책 이후 PPI(YoY)가 CPI(YoY) 대비 상대적으로 빠르게 반등하는 경향이 있었다는 점을 감안 시 PPI 반등 과정에서 국내 제조업 재고 소진이 진행될 가능성이 있어 보인다.

미국이 기준금리 인상을 멈추고, 중국이 지준율 인하와 같은 경기 부양책을 제시할 경우

① 최근 고점 대비 외국인 보유 비율이 낮고(추가적인 외국인 매수 기대), ② 중국 디플레이션 국면에서 재고 비율이 크게 증가했던 기업들(디플레이션 탈피 시 재고 소진 가능)에대한 비중 확대가 필요하다(본문 도표 11 참고) : 삼성전자, POSCO홀딩스, 삼성전기, 고려아연, LG생활건강, LG이노텍, F&F, 한국타이어테크놀로지, 금호석유, 한화시스템, 한미반도체, LS ELECTRIC, 두산퓨얼셀, 덴티움, LX세미콘, 효성티엔씨, DL이엔씨, 한샘

- 하나증권 Strategist 이재만 -

user error : Error. B.