-

[퀀트] [하나증권 퀀트 이경수] 코스피 2Q23F 실적 프리뷰2023.06.20 PM 09:33

▲ 글로벌 대비 높은 코스피 이익모멘텀

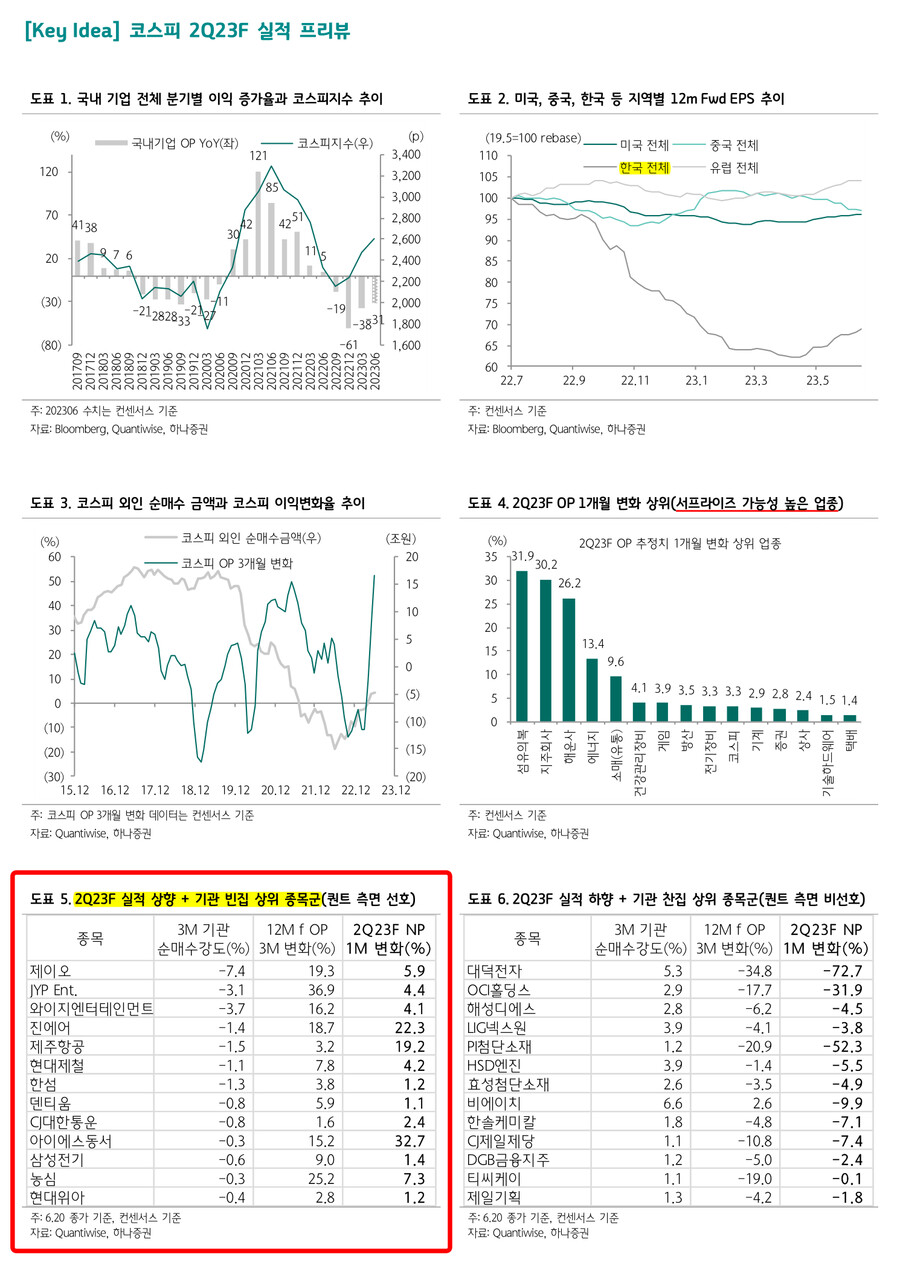

- 코스피의 올해 연간 및 2분기 영업이익 전망치는 꾸준히 상승 중. 올해 '23년 영업이익 전망치는 181.6조원으로 4월 중순 171조원 저점 이후 강하게 반등. 2분기 영업이익은 39조원으로 예상되며 저점 36조원에서 꾸준히 상향조정

- 코로나 특수 이후 '21년 6월부터 실적이 하향된 이후 약 2년만에 강한 실적 상향. 글로벌 이익은 미국과 IT 섹터를 중심으로 완만히 상향되고 있는데, 한국은 글로벌 대비 상향폭이 더 강함

- 이는 국내 주식 시장에 외인들의 자금 유입 야기. 올해에만 외인은 코스피에 +13.6조원을 순매수. 코스피의 실적 상향을 주도하는 것은 단연 반도체 업종. 올해보다는 내년 실적 상향되는 모습

- 2분기는 영업적자 예상, 3분기에는 흑자전환 성공할 것으로 추정. 결국, 내년 실적 상향과 이를 기대하는 외인 수급의 핵심인 반도체 업종에 관심을 갖는 전략이 무난

- 다만, 지수 상승세가 다소 둔화되면서 2분기 실적시즌이 다가오고 있어 분기 실적에 관심 필요. 반도체의 호실적이 부재한 2분기 실적시즌에는 ‘실적’ 기반 업종 베팅 중요

▲ 2분기 실적 상향과 기관 수급이 유입되지 않은 종목군은?

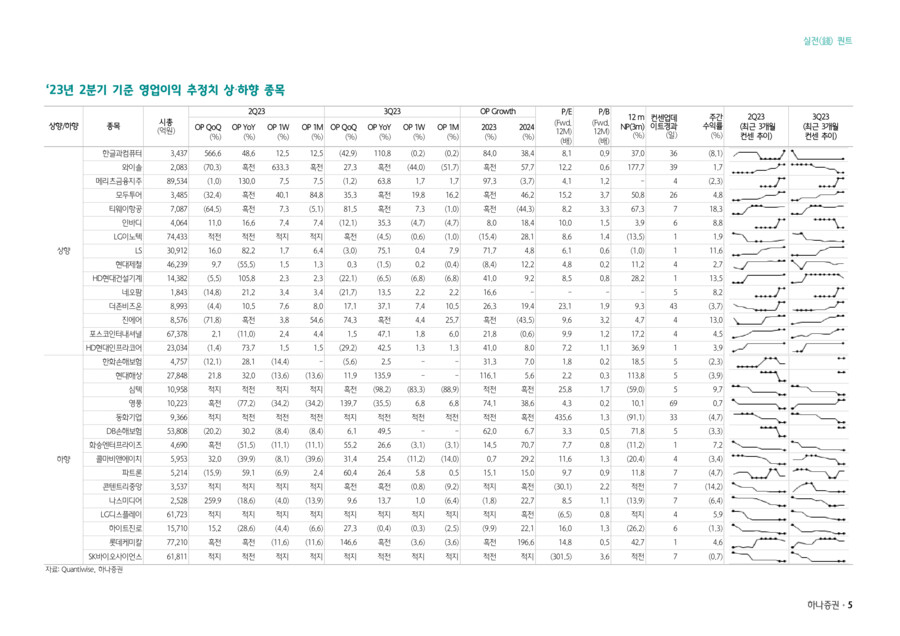

- 현재 2Q23F 실적이 상향되고 있는 업종은 섬유의복, 지주회사, 해운, 정유, 유통, 게임, 방산, 전기장비, 기계 등

- 시총 상위 종목 중 2분기 실적이 상향되는 주요 종목군으로 LG에너지솔루션, 삼성바이오로직스, LG화학, POSCO홀딩스, 기아, NAVER, 에코프로비엠, 하이브, HD현대중공업, 엘앤에프, 메리츠금융지주, 현대글로비스, 두산밥캣, 삼성중공업, HD현대, 한온시스템, JYP Ent., 현대제철, 현대건설, 미래에셋증권, 현대로템, 한미약품, 펄어비스 등

- 반면 가구, 호텔레저, 조선, 화학, 철강, 방송엔터, 제약, 화장품 등은 2Q23F 실적 하향 중

- 시총 상위 중 분기 실적 하향 종목은 삼성전자, 삼성SDI, 포스코퓨처엠, LG전자, SK이노베이션, 크래프톤, S-Oil, HD한국조선해양, 롯데케미칼, 포스코인터내셔널, 엔씨소프트, 아모레퍼시픽, CJ제일제당 등

- 2분기 실적 전망치 변화가 가장 중요한 변수이지만, 기관의 환매 지속으로 기관 수급 팩터에 대한 관심 강조

- 2분기 실적 상향과 함께 기관 순매도 상위, 12개월 예상 이익 상향 등의 팩터로 대응한다면 유리할 것으로 판단. 세 가지 조건을 만족하고 스코어링이 가장 높은 종목군은 제이오, JYP Ent., 와이지엔터테인먼트, 진에어, 제주항공, 현대제철, 한섬, 덴티움, CJ대한통운, 아이에스동서, 삼성전기, 농심, 현대위아, 한온시스템, 에스에프에이, 삼성바이오로직스, HD현대일렉트릭 등

- 하나증권 Analyst 이경수 -

user error : Error. B.