-

[퀀트] [하나증권 퀀트 이경수] 실적 상향의 연속성과 기관 빈집을 활용한 전략 지속2023.06.27 PM 07:47

LINK : https://bit.ly/3pozmXn

▲ 실적이 중요한 시기!

- 올해 코스피 시장은 외인들의 +13조원 순매수로 약 +14% 상승. 코스피 기업이익 모멘텀도 반도체 위주로 반등하면서 이러한 분위기에 일조

- 다만, 최근 분위기는 다소 바뀐듯 한데 5월까지 꾸준히 순매수를 보였던 외인은 6월들어 5,000억원의 순매도로 전환. 또한, 국내 기업이익 전망치 역시 2분기 실적이 다소 부정적으로 업데이트 되면서 연간 기준으로는 소폭 둔화되는 중

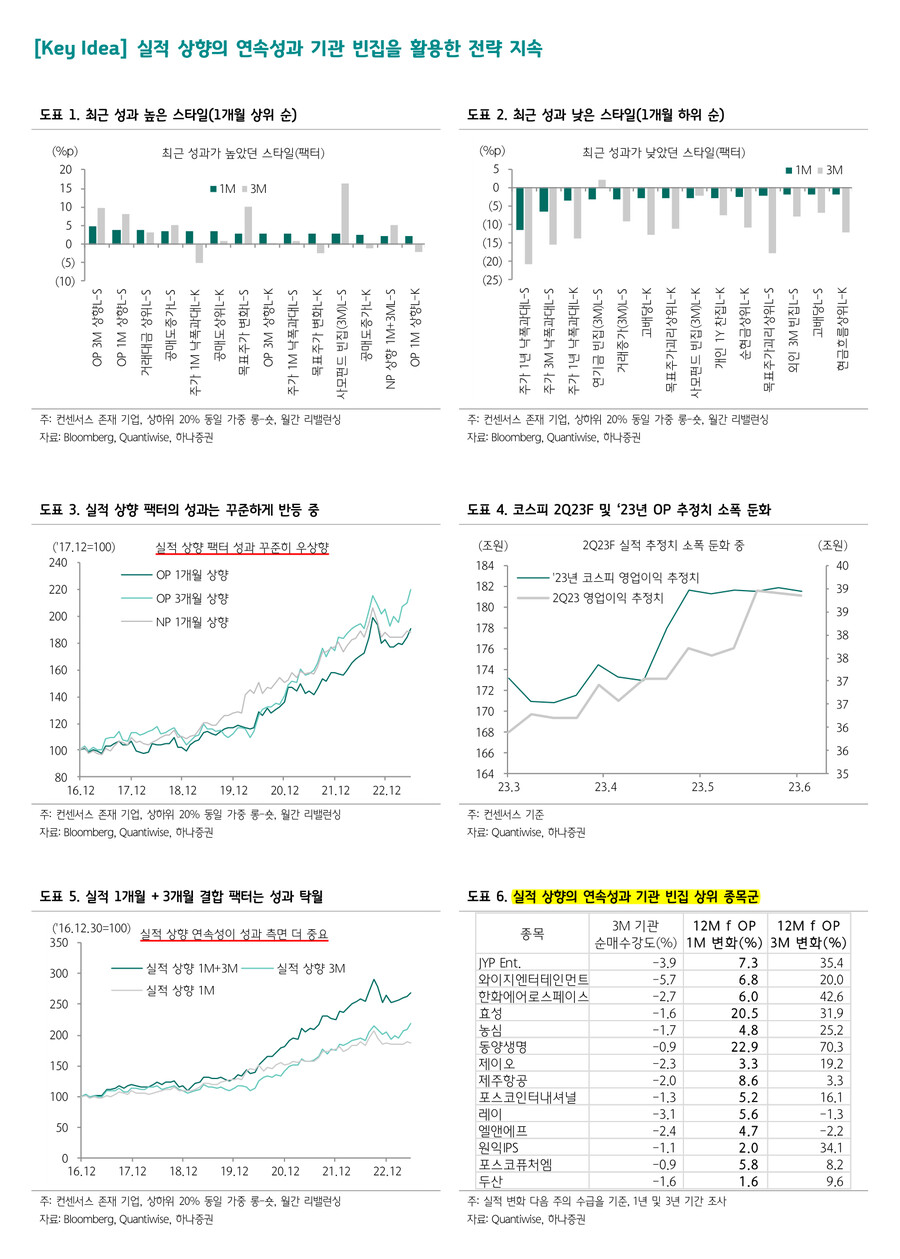

- 결국, 항상 재빠른 시장은 베타(지수)보다는 알파(종목)를 취하기 시작. 최근 시장은 오직 '실적'에만 관심이 몰린 상황으로 실적 상향 팩터가 1달간 가장 높은 성과

- 이와 비슷한 목표주가 상향 팩터도 상위권 성과. 버텀업 스킴의 수익률이 높아지고 있는 것

- 최근 금리가 높은 수준으로 유지되는 부분도 '실적' 기반의 운용 스킴에 긍정적인 환경. 금리가 낮아지면 고위험을 선호하는 수급 영향력이 높아져 고PER 및 고베타, 개인 수급모멘텀 등의 팩터의 성과가 버텀업 위주의 팩터 대비 상대 우위가 나타난다는 점을 언급한 바 있음

- 결론은 현 시점 2분기 실적 개선 종목에 대한 관심을 갖는 전략이 유효하다는 것

▲ 단순 실적 상향도 중요하지만 실적의 연속성과 기관 수급 유입 정도 역시 고려해야

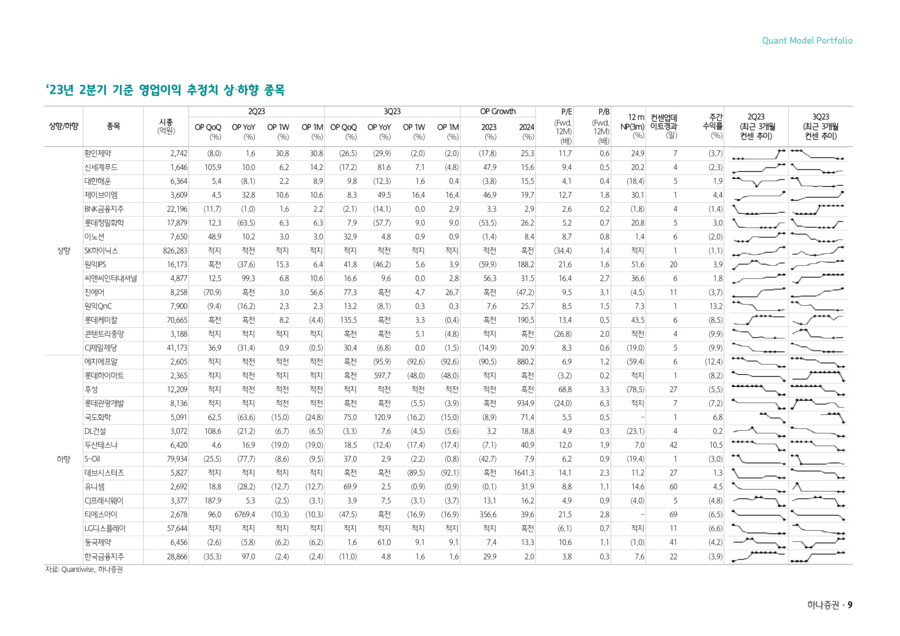

- 문제는 국내 기업 전체 2분기 실적 추정치가 둔화되고 있다는 것. 내년 실적에 대한 전망치는 높아지고 있지만 당장 올해 전망치는 조정이 나타나는 상황. 2분기 적자 예상인 반도체가 실적이 부재한 상황에서 2분기에 실적에 따른 명암이 극명히 갈릴 것으로 예상

- 2Q23F 실적 전망치가 상향되는 업종은 지주회사, 정유, 유통, 증권, 기계, 상사, 방송엔터, 해운, 전기장비 등. 반면, 생명보험, 호텔레저, 조선, 철강, 화학, 게임엔터, 기술하드웨어, 건자재, 제약, 가전 등은 실적이 하향되는 중

- 다만, 추가적으로 고려해야 할 중요한 점은 1) 실적 추정치의 변화가 기관 수급에 반영되었는지 여부. 한국 시장에서는 실적 시즌에 '셀온'이 유행처럼 취급되는데, 이미 호실적을 기대하는 수급이 선취했을 가능성을 고려해야 함. 결국, 기관 수급이 덜 유입되었는지 여부를 살펴보는 것

- 2) 실적 상향의 연속성을 살펴보는 것. 단순 1개월 상향을 고려했을 때와 1개월과 3개월 상향을 동시에 고려했을 때 후자의 성과가 훨씬 더 높았음([도표 5] 참고)

- 실적 상향의 연속성과 기관 수급 빈집 두 가지 팩터로 모델 포트폴리오를 운용하면서 1년간 코스피 대비 +10.0%p, 3개월간 +6.7%p 아웃퍼폼(와이즈리포트 기준). 7월 역시 같은 스킴으로 MP 구성 : JYP Ent., 와이지엔터테인먼트, 한화에어로스페이스, 효성, 농심, 동양생명, 제이오, 제주항공, 포스코인터내셔널, 레이, 엘앤에프, 원익IPS, 포스코퓨처엠, 두산

- 하나증권 Quant Analyst 이경수 -

#이익모멘텀 #수급빈집

댓글 : 0 개

user error : Error. B.