-

[경제] (해외채권) 금리 상승 여력과 투자전략 (신한투자증권)2023.07.10 PM 09:51

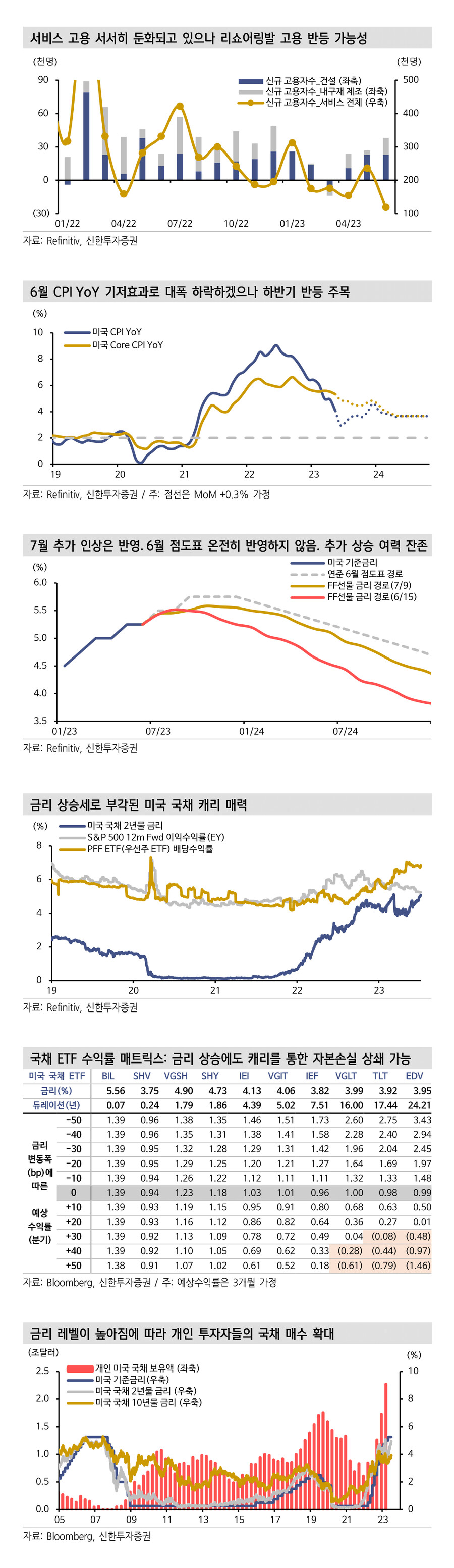

약하지 않은 고용과 약화된 디스인플레이션 기대

미국 국채 10년물 금리는 6월에 형성했던 박스권을 돌파하여 4%를 상회했다. 금융 불안은 스트레스 테스트로 완화됐고 예상치를 상회하는 경제지표들을 확인하며 추가 긴축 불안을 반영한 결과이다. 7월에도 채권 약세 요인이 우위에 있다는 판단이다. 6월 비농업고용자수가 20.9만명 증가로 예상치를 하회했으나 시간당 임금이 전년대비 4.4% 상승했다. 고용시장 불균형이 크게 완화됐다고 보기 어렵다. 고용자수를 섹터별로 나눠보면 건설, 내구재 제조업 섹터는 반등 흐름이 확인된다. 미국 정부 주도의 리쇼어링 과정에서 일자리 확대는 지속될 수 있다.

타이트한 고용시장은 디스인플레이션 기대 약화로 연결된다. 금주 발표 예정된 6월 소비자물가 상승률은 YoY +3% 초반까지 하락이 가능하다. 다만 이는 기저효과 영향이 크다. 추가 물가 하락 요인이 부각되지 않는다면 하반기 CPI YoY 상승률은 반등하게 된다. 견조한 경기 흐름을 고려해 볼 때 수요 인플레이션은 지속될 가능성이 높다. 헤드라인 둔화만으로 금리 안착을 기대하기 쉽지 않다.

점도표를 온전히 받아들일 때 금리 상단 추정

현재 긴축 전망은 연준이 앞서 있다. 연준은 6월 점도표에서 금년 5.75%, 내년 4.75% 기준금리 전망치를 제시했다. 시장은 7월 5.50% 도달은 반영하고 있으나 이후 5.75%는 아직 온전히 반영하지 않았다. 금리는 추가 상승이 가능하다.

다만 점도표 이상의 긴축을 당장 반영하기는 쉽지 않다. 높아진 실질 기준금리에 긴축 후반 인식은 공고하다. 2회를 넘어서는 추가 인상 전망에 대해서는 상당한 저항이 예상된다. 금리 상승 요인이 우위에 있으나 상승 여력이 크지 않다는 판단이다. 7월말까지 미국 국채 금리 상단은 2년물 5.2%, 10년물 4.3%를 제시한다.

듀레이션 리스크는 남아있으나 단기물 국채 투자 매력은 강화

금리 상승 여력이 잔존하며 경기 흐름을 고려할 때 하락 기대가 크지 않다는 점에서 듀레이션 확대(장기물 국채 투자) 리스크는 남아있다. 다만 채권 자체의 투자 매력은 재차 높아졌다. 2년물 금리는 16년만에 5%를 돌파했었다.현재 금리 레벨을 기대수익률로 가정하면 미국 배당주 ETF의 배당수익률, S&P 12m Fwd 이익수익률(EY)에 근접했다. 캐리(이자) 측면에서 과거대비 높은 수익률 확보가 가능해진 국면이다. 미국 국채 ETF 기준으로 7.5년 이하 듀레이션을 보유한 ETF는 1개 분기 동안 금리가 50bp 상승해도 이자 수익으로 자본 손실을 상쇄할 수 있다. 배분 측면에서 채권 투자 매력은 더욱 강화됐다. 투자 기간 설정이 상대적으로 유연한 개인이나 액티브한 펀드에서 채권 매수세가 지속될 전망이다.

- 신한투자증권 Fixed Income Strategist 박민영, 안재균 -