-

[금융/시황/전략] (한화투자증권) 포모 사피엔스(FOMO Sapiens)2023.08.03 AM 12:17

FOMO가오는 이유

주식시장이 FOMO(Fears Of Missing Out)의 후유증을 겪고 있고 앞으로 겪을 것으로 예상한다. 과열된 업종의 비중을 줄이는 것이 좋다.

자산 가격의 급등락은 비슷한 패턴을 따라왔다. 1) 스마트머니가 적정수준까지 가격을 끌어올리면 2) 쉽게 돈을 벌고 싶어하는 무리들이 들어와 가격이 이성적인 수준을 넘어서고 3) 기회가 사라질 것을 우려하는 군중들이 뒤늦게 참여하면서 높은 가격을 유지시킨다. 하락도 같은 순서를 따른다.

아직 참여하지 않은 군중들을 끌어들이는 단계에서 유튜브 같은 SNS의 역할이 조명되고 있다. 필자는 그 영향력이 과대 평가된 측면이 있다고 생각한다. 굳이 누군가 등을 떠밀지 않아도 사람들은 기꺼이 투기판에 뛰어들어왔기 때문이다. 35년 전 유튜브는 없었지만 대중들은 금융, 건설, 무역주를 사들였다.

이렇게 사람들이 앞뒤 가리지 않고 투기에 뛰어드는 과정은 심리학의 ‘전망이론(prospect theory)’을 빌려 설명할 수 있다.

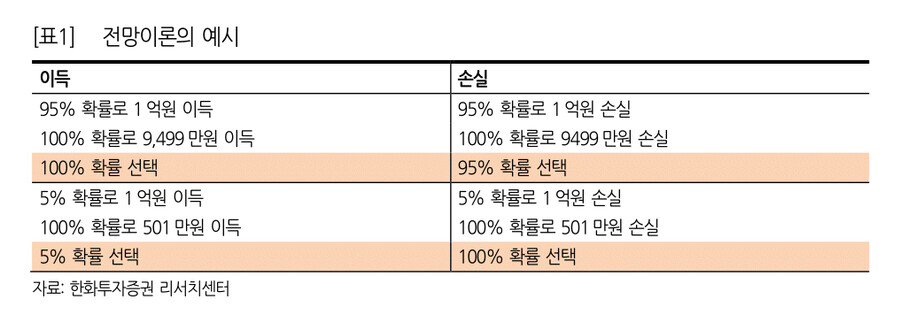

[표1]은 사람들의 선택을 나타낸 것이다. 95%의 확률로 1억원을 버는 경우와 100%의 확률로 9,499만원을 버는 경우를 비교하면 전자의 기대값이 9,500만원이어서 이성적인 사람이라면 전자를 선택해야 하나 사람들은 대부분 후자를 선택한다. 또 5%의 확률로 1억원의 손실을 보는 경우와 100%의 확률로 501만원의 손실을 보는 경우는 전자의 기대값이 500만원이어서 전자를 선택해야 하지만 사람들은 후자를 택한다.

위의 실험 결과를 통해 유추해낼 수 있는 인간의 특성은 다음의 세 가지이다. 첫째, 인간은 손실은 확정하기 싫어하고 이익은 확정하고 싶어한다. 둘째, 낮은 확률은 그보다 높게 평가하는 경향이 있다. [표1]의 5% 확률을 6%로 바꾸면 결정이 납득된다. 셋째, 적은 돈은 손해를 봐도 개의치 않지만 큰 돈은 부스러지는 것 조차 싫어한다. 같은 사람이 보험도 들고 복권도 사는 이유다.

이 세 가지 속성을 결합하면 사람들이 FOMO를 겪는 과정이 그려진다. 확률이 낮고 큰 돈을 벌 수 있는 주식을 사고, 손실을 보더라도 손실을 확정하지 않고, 적은 돈으로 계속 물타는 것이다. 반복하면 돈은 계속 녹아 내린다.

FOMO의 현장

지금 주식시장에서 벌어지고 있는 현상은 FOMO다. 주식시장에 들어와 있는 개인은 2020년 코로나 당시의 개인과는 다른 것 같다. 무엇보다 자금력에서 차이가 난다. 그들의 매수 대기 자금인 고객 예탁금은 2020년 말 70조원을 돌파한 이후 그 수준을 넘어선 적이 없다.

고객 예탁금은 2020년부터 늘었지만 투자자들의 수는 2021년 초 KOSPI가 3,000p를 넘어선 이후부터 급증하기 시작했 다. 금융투자협회에 따르면 10만원 이상이 예치돼 있고 6개월에 한번 이상 거래한 활동 주식계좌는 2020년 한해 20.8% 증가했고 2021년엔 58.1%나 늘었다. 고객예탁금을 활동계좌로 나눠 한 계좌당 예치돼 있는 금액을 계산하면 2020년 말엔 184만원, 2021년 말엔 125만원이었다.

지난달 말 기준 계좌당 고객예탁금은 83만원이었다. 올 초 68만원까지 줄었다가 반등한 것으로 2019년 말 수준이다. 특히 주식시장이 붐을 이루기 시작한 5월부터 활동계좌 수가 빠르게 늘었는데, 각각 5월 0.5%, 6월 0.8%, 7월 1.1%로 증가 속도도 빨라졌다.

개개인의 자금 투입 강도가 무뎌진 가운데 투자한 돈은 녹고 있을 것이다. 올해 KOSPI의 등락 비율을 보면 1월에만 오른 종목이 내린 종목보다 많았을 뿐 2월부턴 하락 종목 수가 계속 많았다. 그럼에도 주가지수가 상승한 건 시가총액이 큰 반도체, 2차전지 등으로 수급이 집중된 결과다.

빠듯한 수급 상황에서 특정 종목들로 쏠림이 발생하다 보니 회전율은 높아질 수밖에 없다. KOSPI의 거래대금을 연율화한 뒤 시가총액으로 나눈 회전율은 2023년 평균 1.30배를 기록하고 있다. 2022년의 1.17배에서 올랐다. 쏠림이 계속되면 등락 비율은 더 떨어질 수밖에 없다. 이는 매매가 계속될수록 돈을 벌 확률보다 잃을 확률이 높아진다는 의미다. 이런 환경이 계속되면 주가지수는 결국 하락세를 탈 수밖에 없다.

역발상을해야 하는 구간

주식시장의 열기는 사그라들고 있다. 국내 가계에 초과 저축이 쌓여있고, 글로벌 경기도 돌아서고 있어서 분위기가 급랭하진 않을 것이다. 그래도 수급의 주도권이 개인 일변도에서 분산될 가능성은 높아 보인다. 2001년 이후 역대 6번째로 벌어져 있는 업종 간 수익률 격차도 좁혀질 가능성이 높다.

7월 한달만 놓고 보면 개인이 순매수하고 외국인이 순매도한 종목들은 POSCO홀딩스, LG화학, LG에너지솔루션, 포스코 인터내셔널 등 2차전지가 주를 이뤘다. 반대로 SK하이닉스, 네이버, 삼성전자, 카카오 등은 개인이 순매도하고 외국인은 순매수했다. 반도체, 인터넷 그리고 아직 수급이 드러나지 않았지만 중국 경기가 돌아설 때 반등할 수 있는 순수화학, 중국 소비 관련주들이 안전한 대안이 될 수 있을 것이다.

- 한화투자증권 Strategist 박승영 -

user error : Error. B.