-

[월가 아재] 과대평가된 중국의 미래 영향력? 40주간의 시황일주 - 23주차2023.08.17 PM 10:24

호주 씽크 탱크의 중국경제에 대한 보고서

(Lowy Institute - 중도 우파/신자유주의 성향)

과대평가된 중국의 잠재성장 여력

Revising Down the rise of China

■ 중국 경제 전망

중국 경제 성장 전망은 전문가에 따라 이견이 큼

→ 최근 연구 20개 가운데 대부분은 2030년까지 연 5%, 2050까지는 3.5~4% 예상

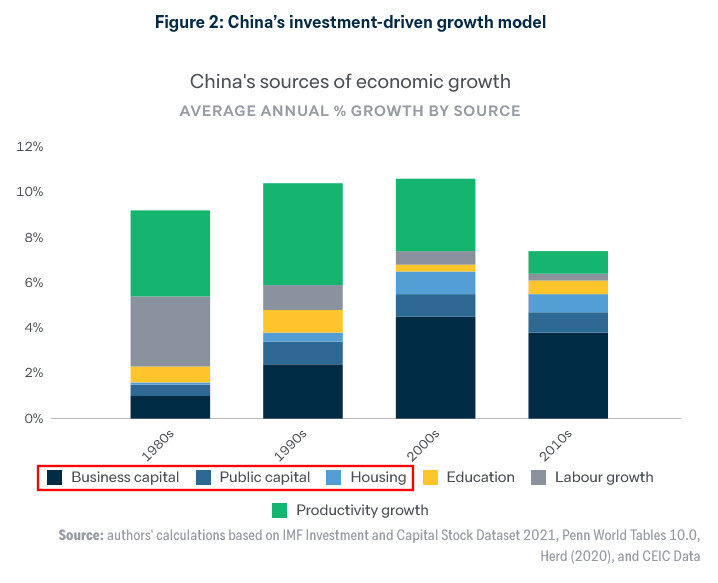

경제 성장 요인 : 노동인구, 인적자본(교육), 물적자본(주택, 기업 투자, 인프라 투자), 생산성 향상

중국은 소비 주도 경제로 전환하려고 노력하지만, 여전히 물적자본 투자가 GDP의 43%를 차지

→ 그런데, 주택/인프라 투자는 지속 가능하지 않음

1980~2010년 성장률 분석

1980년대 산아제한 정책 → 노동 인구 증가 기여도 급감

2010년대 들어 생산성 증가 기여도 급감

교육 수준은 꾸준히 조금씩 기여

2010년대 성장의 대부분이 자본투자(설비 투자/물적 자본)에서 오고 있음

→ 주택, 인프라 투자에 보다 기업 투자의 비중이 훨씬 더 큼

→ 그래서 현재 진행 중인 주택/인프라 투자 급감은 기업 투자 감소에 비해 영향이 훨씬 적을 것

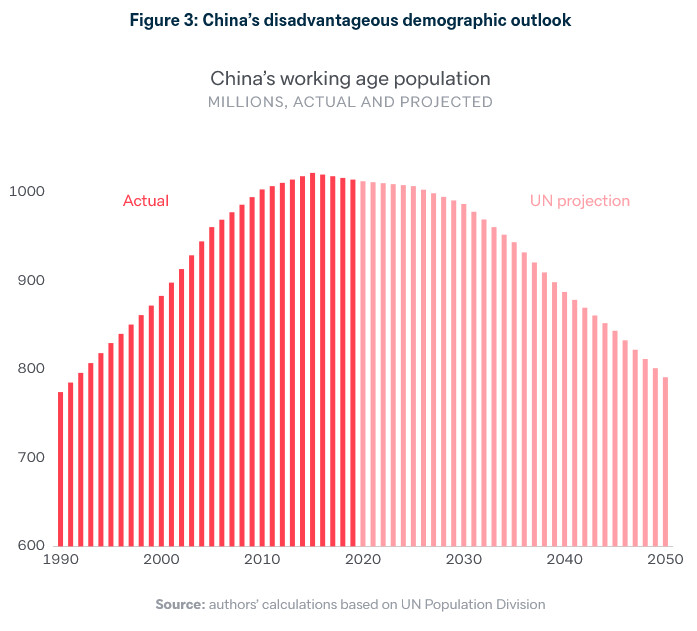

■ 문제 1 : 노동인구 전망

중국의 미래 경제 전망에서 가장 부정적인 부분

중국의 소득 수준/발전 단계를 감안하면 출산율 감소가 너무 빨랐음

노인 인구 급증 : 2050년에는 인구 25%가 65세 이상

정책적인 개선의 여지가 적음

→ 3자녀 정책 성과 X : 오늘날 중국인들은 작은 가족을 선호

→ 은퇴 연령을 높임으로써 추가 확보할 수 있는 노동력도 제한적

→ 여성 노동력을 추가 확보하는 것도 어려움 : 이미 다른 국가에 비해 비정상적으로 높은 여성 경제활동 참여율

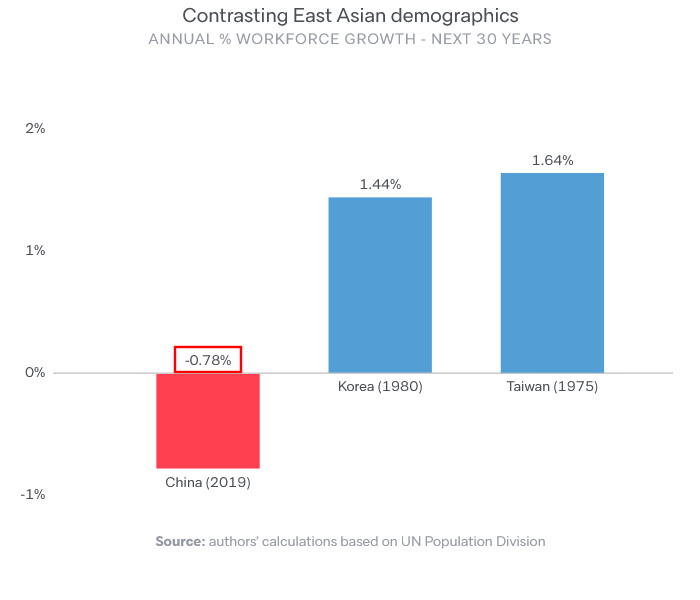

현재 중국의 경제 발전 수준은 1975~1980년대 한국, 대만과 유사

→ 그런데 그 당시 한국, 대만과 달리 중국의 인구는 감소 중

→ 한국, 대만처럼 고속 성장 하기에는 부정적인 요인

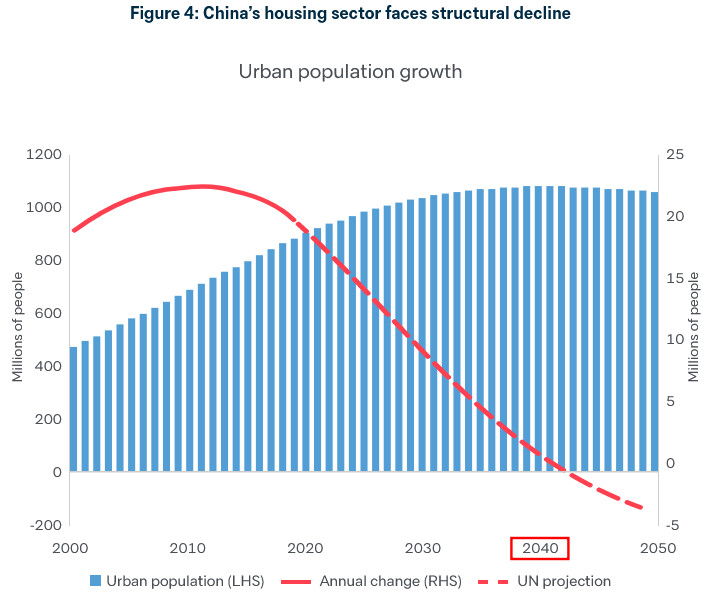

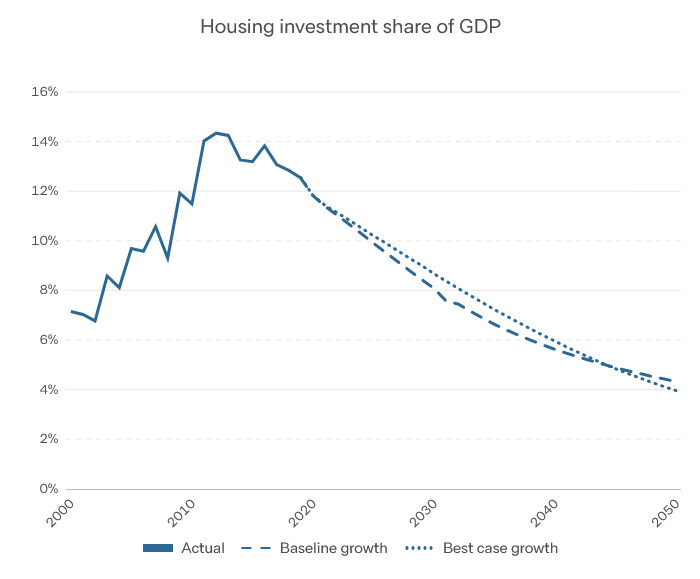

■ 문제 2 : 부동산 시장의 과잉공급

지난 20년간 중국의 주택 투자는 GDP의 14%

→ 2000년대 중반 미국의 주택 붐 시기에도 GDP의 6%에 불과했음

→ 그만큼 중국의 주택 투자가 GDP에 기여하는 부분이 큰 것

중국 부동산 시장의 문제점 : 과잉 공급, 지나친 레버리지, 투기적 수요, 가격 변동성 우려

이를 제재하는 과정에서 첫번째 희생자 발생

→ 헝다그룹 (Evergrande) : 이 기업의 부채가 중국 GDP의 3%

현재 중국 부동산 시장의 문제는 경기 사이클적 하향세뿐만 아니라 구조 하향세에 봉착했다는 것 (Cyclical + Secular)

→ 인구 감소로 인한 주택 수요 감소

→ 중국 주택 공실률 : 10% (공식 통계), 30% (인공위성 사진으로 추정)

→ 도시 인구도 2040년부터 감소할 예정

→ 소득 수준 증가로 인한 고급 주택 수요도 2020년까지만 유효

중국이 2050년까지 5%대 성장을 한다는 최선의 시나리오에서도 주택 투자는 여전히 감소할 것으로 전망됨

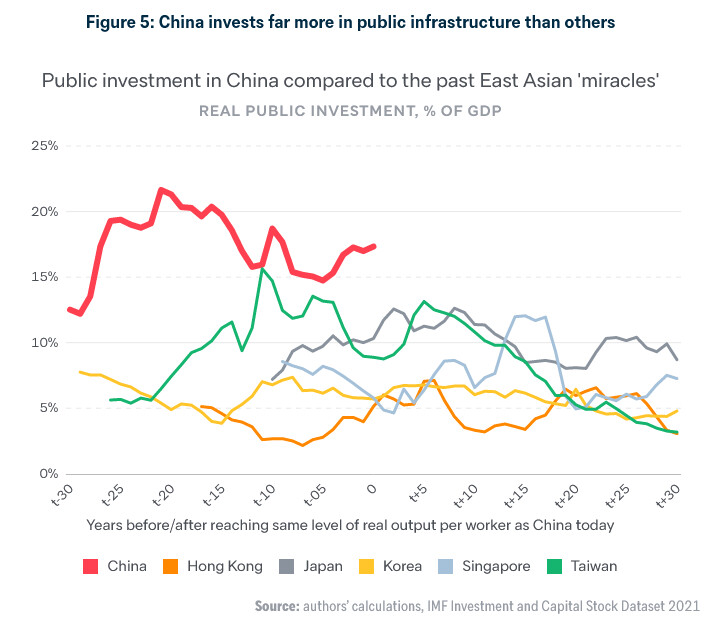

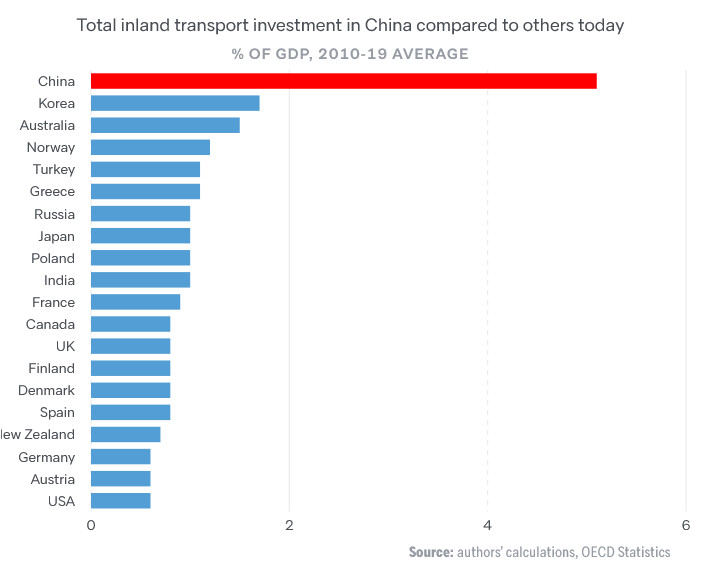

■ 공공 인프라 투자의 한계

중국의 공공 인프라는 GDP의 16% (IMF 자료)

→ 다른 국가에 비하면 엄청난 수치

중국은 저소득 수준에서도 고속철도를 설치한 유일한 국가

→ 이에 대한 평가는 극명하게 엇갈림

→ 완전한 낭비다 vs 인구당 인프라가 부족해서 정당화된다

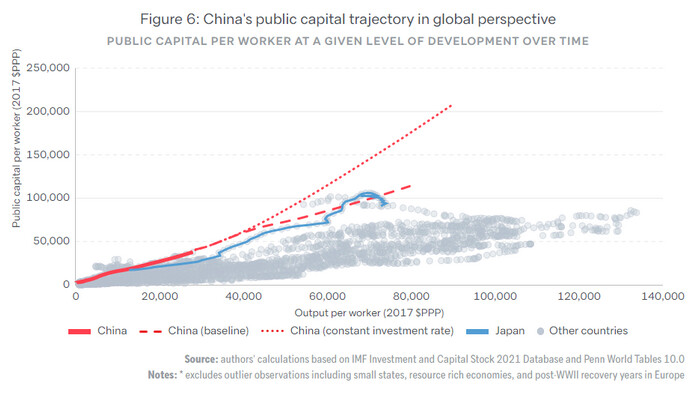

이제 인구당 인프라가 낮지 않다는 것은 분명함

→ 앞으로 인프라 투자의 효율/리턴이 낮아질 것이라는 뜻

→ 즉, 인프라 투자로 고성장을 지속할 수 없음

보고서는 인프라 투자가 GDP의 8% 수준까지 하향될 것으로 예상

→ 이는 과거 일본의 경로와 유사

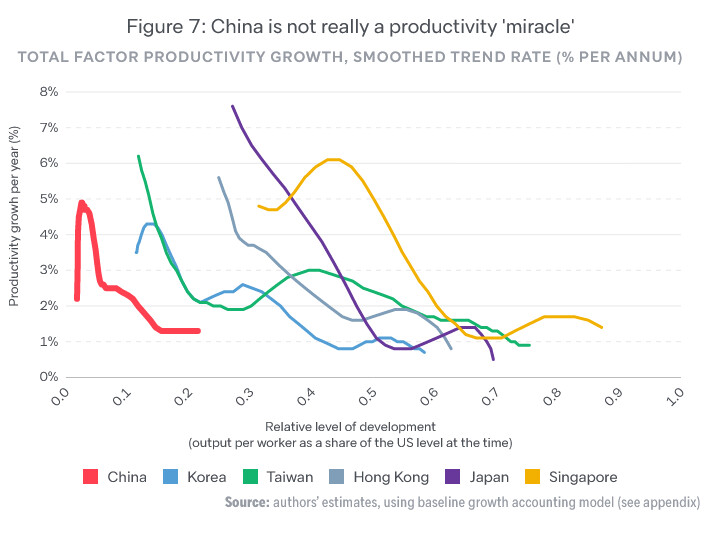

■ 생산성 기적은 없다

결국 미래 중국 경제성장의 열쇠는 생산성 증가에 달려 있음

생산성 증가를 위한 요소는 갖추고 있음

→ 상대적으로 높은 교육 수준, 좋은 인프라, 혁신 역량, 큰 내수 시장

지난 40년간 생산성 증가는 연평균 3.9% (엄청난 수치)

→ 그러나 알고보면 그리 인상깊지 않음

→ 마오의 계획경제 시절 극악의 생산성에서 출발했기에 기적처럼 보일 뿐 (기저효과)

→ 1970년대 개혁개방을 시작할 때 노동 인구당 생산성은 미국의 2%에 불과

→ 고도 성장을 이룬 아시아 국가들은 시작점이 미국의 10%~25%

미래는 녹록치 않음

→ 생산성 둔화는 이미 가시적이고, 세계 은행의 2020년 논문에 의하면 마이너스를 찍기도

→ 이제까지 생산성 향상의 큰 부분은 1) 계획 경제 탈피 2) 자유무역에 개방 (WTO 가입) 3) 투자와 아이디어 4) 농촌에서 도심으로 인구 이동, 모두 완료된 상태

→ 따라서 미래 생산성 증가는 매우 점진적일 것

→ 중진국 함정 (Middle Income Trap) : 경제가 발전할수록 고성장을 위한 개혁은 정치적/기술적으로 어려워짐

미국/서방의 견제

→ 고도성장했던 아시아 국가들과는 달리, 중국은 서방의 시장에 대한 접근성을 잃고 있는 중

→ 첨단 기술에 대한 견제 (반도체/인공지능/양자컴퓨터 등)

→ 이에 대응하기 위해 내수 시장 활성화와 소비주도 경제로 전환하려 하지만 이는 생산성에는 부정적인 요소

→ 인구 노령화로 인해 확대될 헬스케어 서비스 부문은 생산성 증가가 느린 영역

■ 중국의 장기 성장률 추정

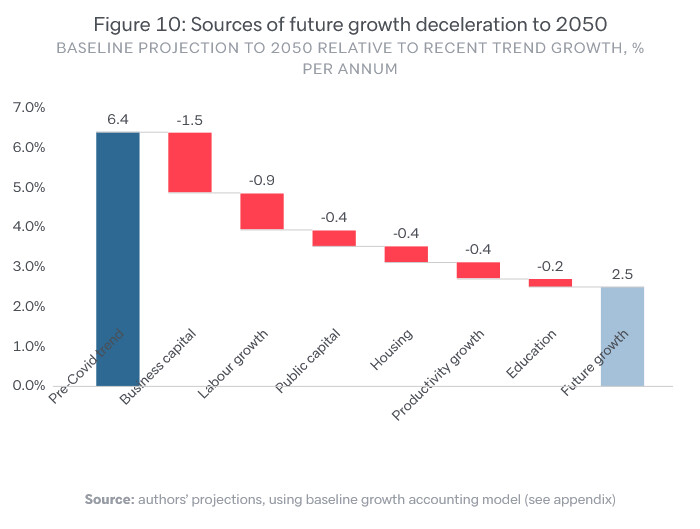

가정

→ 주택 시장은 GDP 14%에서 2050년 4%까지 하락

→ 공공 인프라 투자는 GDP 16%에서 2030년까지 8%로 하락 후 유지

→ 기업 투자는 GDP 43%에서 33%로 하락

→ 생산성 증가는 1%대로 감소 (현재보다 30% 감소)

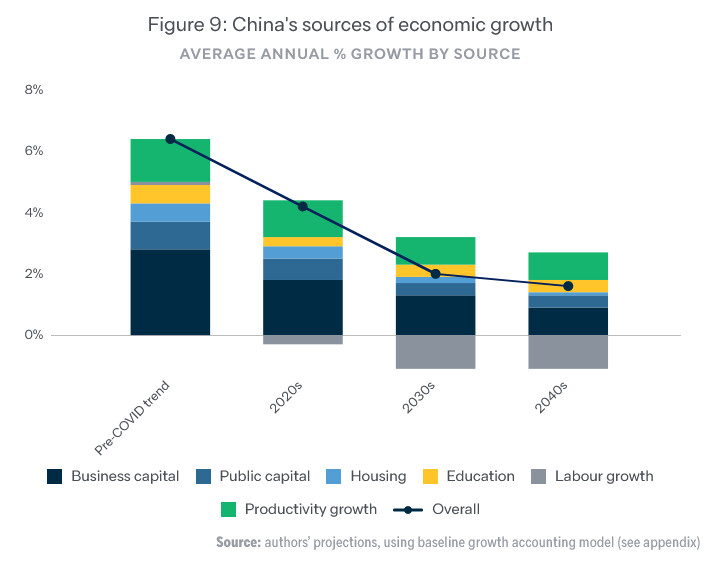

요약

→ 현재 중국 경제 성장률 5%~6%

→ 2030년까지 3%대로 하락

→ 2040년까지 2%대로 하락

→ 2050년까지 평균 2.5% 성장

이 수치들은 중국 경제의 실패가 아닌 성공을 가정

→ 여전히 투자가 국제적으로 높은 수준이 유지될 것을 가정

→ 과거 대만/한국과 비슷한 수준의 단계를 거칠 것을 가정

이는 기존 연구들보다 낮은 전망

→ 기존 연구 : 2030년까지 5%, 2050년까지 3.5%~4%

→ 약 1%~1.5% 낮게 보는 것

■ 결과

낮은 경제 성장 전망의 결과

→ 현재 중국의 목표인 2035년에 2020년 경제 규모의 2배로 성장하는 것은 실패할 것

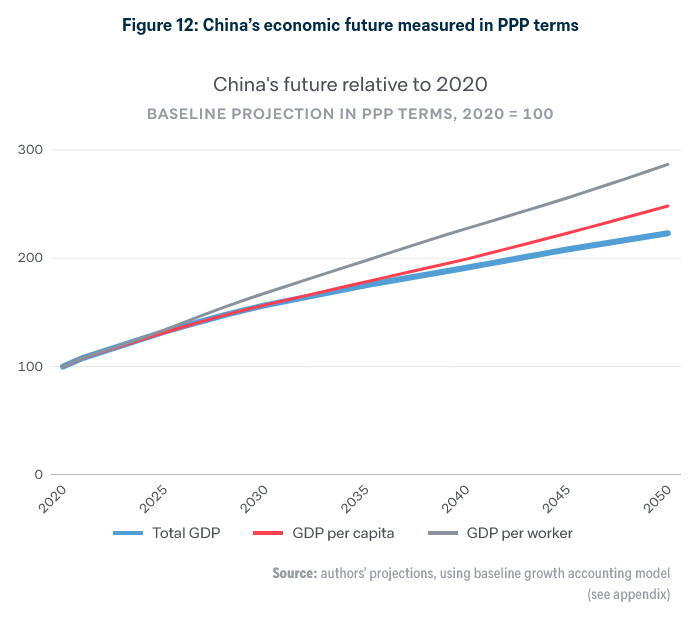

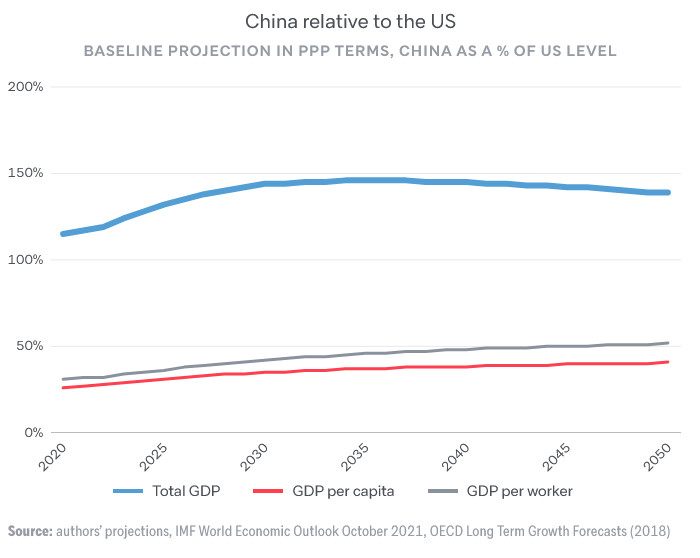

→ 2050년에도 여전히 1인당 국민 소득은 미국의 40%에 불과할 것

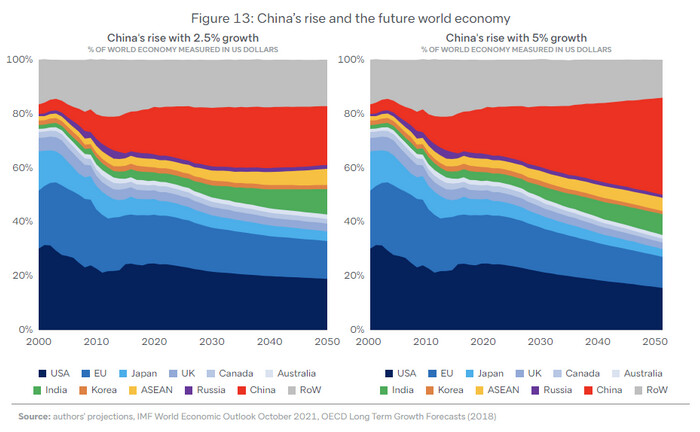

세계에 대한 중국의 영향력도 큰 변화가 없을 것

→ 중국이 세계 경제에서 차지하는 비중 17% → 20%를 조금 넘는 수준

→ 다른 이머징 마켓 국가들의 빠른 성장 (인도/동남아)

→ 서방 선진국과 큰 차이가 없는 성장률 격차

2030년 미국의 경제규모를 추월

→ 하지만 격차는 좁은 수준으로 쭉 유지될 것

→ 미국보다 15% 정도 큰 수준에서 피크 아웃

→ 중국 환율(위안화) 절상이 없다면 미국을 영원히 추월하지 못할 수도 있음 (2030년에야 미국의 90% 수준)

너무나 다른 두 미래

1) 고성장 시나리오

→ GDP 성장률 4%~5% 유지

→ 경제 규모 : 2050년에 미국의 2배, G7 합친 규모 상회

→ 외교 : 그 자체로 경제 블록, 많은 국가들이 줄을 서고 밀접한 관계를 맺음

→ 기축 통화 : 달러 대신 위안화 기축 통화

2) 저성장 시나리오

→ GDP 성장률 2%~3% 유지

→ 경제 규모 : 미국과 비등한 수준

→ 외교 : 경제 호황 없이는 외교에서 불리함

→ 중국이 세계에 미치는 영향력은 군사/외교적으로도 제한적

user error : Error. B.