-

[금융/시황/전략] (KB 주식시황) 정반합의 세계질서: 새로운 세계화의 도래를 알리는 중국 리스크2023.08.18 AM 12:37

중국 부동산 리스크: 부정적인 면과 (그나마) 긍정적인 면

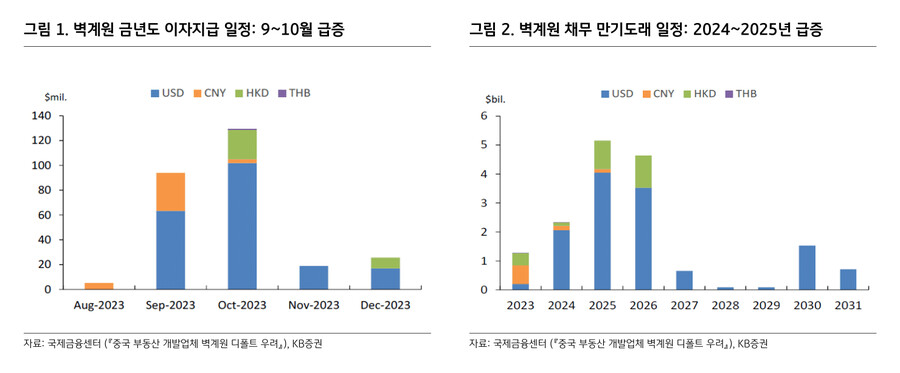

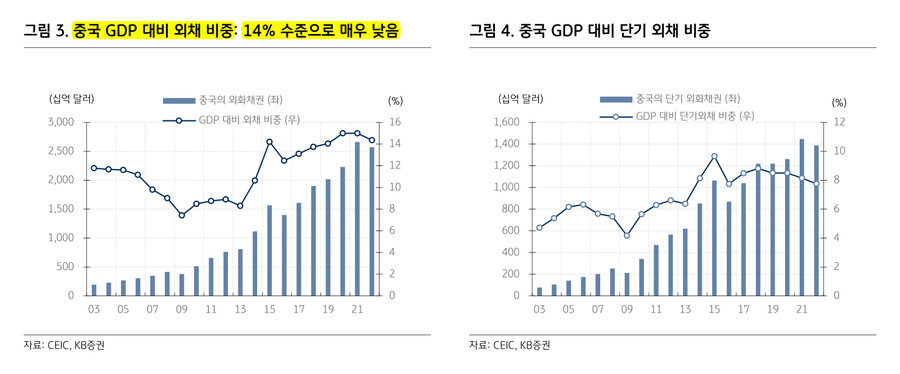

1) 부정적인 면: 경기 둔화 우려는 불가피, 더욱 심화될 9~10월의 이자지급 부담

중국 경기 둔화와 함께 부동산 리스크가 부각되고 있다. 부동산 개발업체 비구이위안 (벽계원)이 달러채 이자를 미지급하며 유동성 문제가 부각된 것이다. 관련한 대응 조치가 없을 경우, 문제는 9~10월에 더욱 심화할 수 있는 상황일 뿐 아니라 향후 2~3년간 장기화할 수도 있다. 벽계원의 달러채 이자 지급이 9~10월에 집중돼 있으며 <그림 1>, 2024~2025년에 만기가 도래하는 채무가 급증하기 때문이다 <그림 2>. 단기적으로는 9~10월의 고비를 넘을 수 있을 것이라는 확신이 들 때까지 (관련한 대응책이 나오는지 여부), 중장기적으로는 ① 2024~2025년의 만기 도래 채무 상환 가능성과 ② 중국 경기의 개선 가능성이 확인되는지를 지켜봐야 할 것이다.

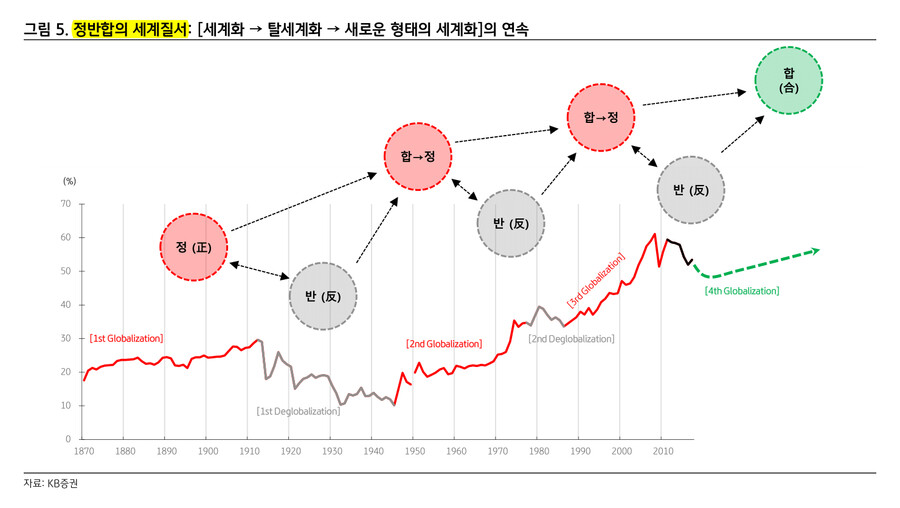

2) 긍정적인 면: 관리 가능한 디폴트와 관리 불가능한 디폴트의 차이 ‘외채 비중’

채무 불이행 (디폴트) 문제가 일부 부동산 기업에 국한될 것인지, 국가 전반적인 문제로 확산될 것인지를 판별하는 기준은 ‘외채’에 있다. 특히 ‘단기 외채’가 중요하다. 중국 내부의 부채라면 시기의 문제가 있긴 하지만 결국 중국 중앙정부가 개입해서 해결할 수 있는 반면, 외화채권에 대한 의존도가 높을 경우에는 중국 중앙정부에서 해결할 수 없기 때문이다. 특히, 1년 이내에 상환해야 하는 단기 외채 비중이 높은 경우에는 대응이 더 어려워진다 (이번에 문제가 된 벽계원의 이자 미지급도 달러채에 대한 것이었다).

이렇게 봤을 때, 지금의 중국 문제가 국가 전반적인 위기로 확산될 것인가에 대해서는 아직 의문이다. 중국의 GDP 대비 외채 비중은 14%로서 다른 국가들과 비교했을 때 매우 낮은 수준이고, 단기 외채가 압도적으로 많은 것도 아니기 때문이다 <그림 3, 4>.

정반합의 세계 질서: 4th Globalization 시대로의 전환 진행 중 <그림 5>

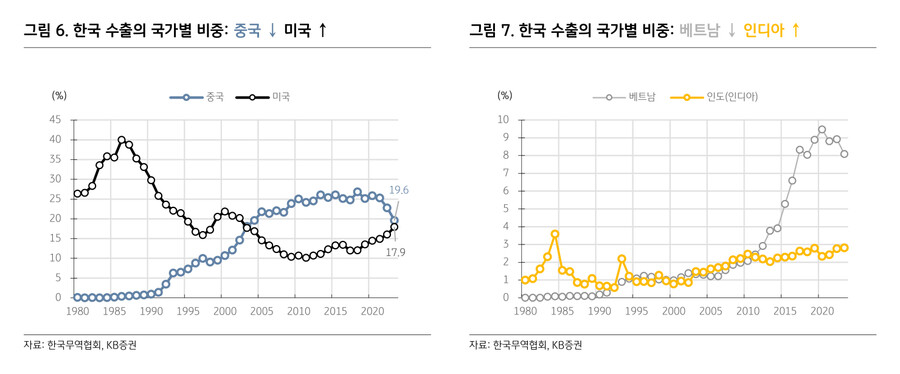

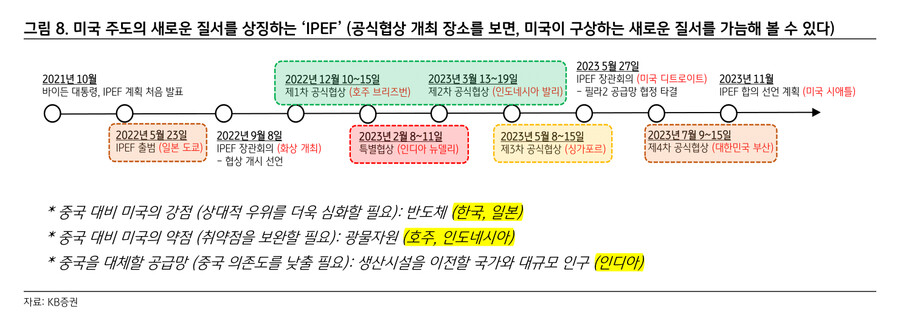

2022년부터 올해 상반기까지, 계속해서 탈세계화를 주제로 한 아이디어들을 제시해왔는데, 이제 조금씩 새로운 관점에서의 접근이 필요한 때라고 판단한다. 이유는 3가지다. ① 미국의 패권경쟁국인 중국의 경기 둔화가 본격화할 조짐이 나타나고 있으며, ② 한국의 수출 구조가 큰 변화를 겪을 가능성이 관찰되고 있고 (수출국 순위 변화 가능성 – 한국의 수출 중 對중국 비중은 감소하는 반면, 對미국 비중은 증가, 향후 순위 변화 가능성에 주목해야 할 것 <그림 6, 7>), ③ 미국 주도의 새로운 질서를 상징하는 IPEF가 11월에 선언될 예정이기 때문이다 <그림 8>.

헤겔의 정반합으로 본다면 1980~2010년대까지 경험했던 우리에게 익숙한 세계화 시대를 거쳐 최근의 탈세계화 현상을 지나고 있으며, 다가올 ‘새로운 세계화 (4th Globalization)’를 맞이할 준비를 해야 하는 것이다. 그리고 이는 한국 주식시장에 3가지 시사점을 줄 수 있다.

첫째, 對중국 의존도가 점차 낮아지는 상황이기 때문에 중국 관련 리스크가 한국 증시에 반영되는 정도는 과거보다 덜해질 수 있는 것이다. 둘째, 그동안의 주도주는 주로 탈세계화 관점에서 접근할 수 있었으나 새로운 세계화 시대가 도래하는 지금은 눈에 띄는 주도주가 부재할 지도 모른다. 주식시장의 업종 전략 난이도가 높아질 수 있음을 의미한다. 셋째, 업종 전략의 어려움을 극복하기 위해 새로운 세계화 시대라는 관점에서 새로운 지역 (국가)에서의 수요에 주목해야 할 것이다. 미국과 더불어, 인디아, 일본 등으로의 수출에도 관심을 확대해야 한다.

- KB증권 주식시황 Analyst 하인환 -

user error : Error. B.