-

[금융/시황/전략] (KB증권) 유가 상승이 인플레이션 우려를 낮추는 역설, 경제지표 발표 일정2023.09.16 PM 05:03

에너지 가격 상승이 제한할 근원 인플레이션 상승세. 많이 하향 수정된 GDPNow의 3분기 GDP 성장률 추정치

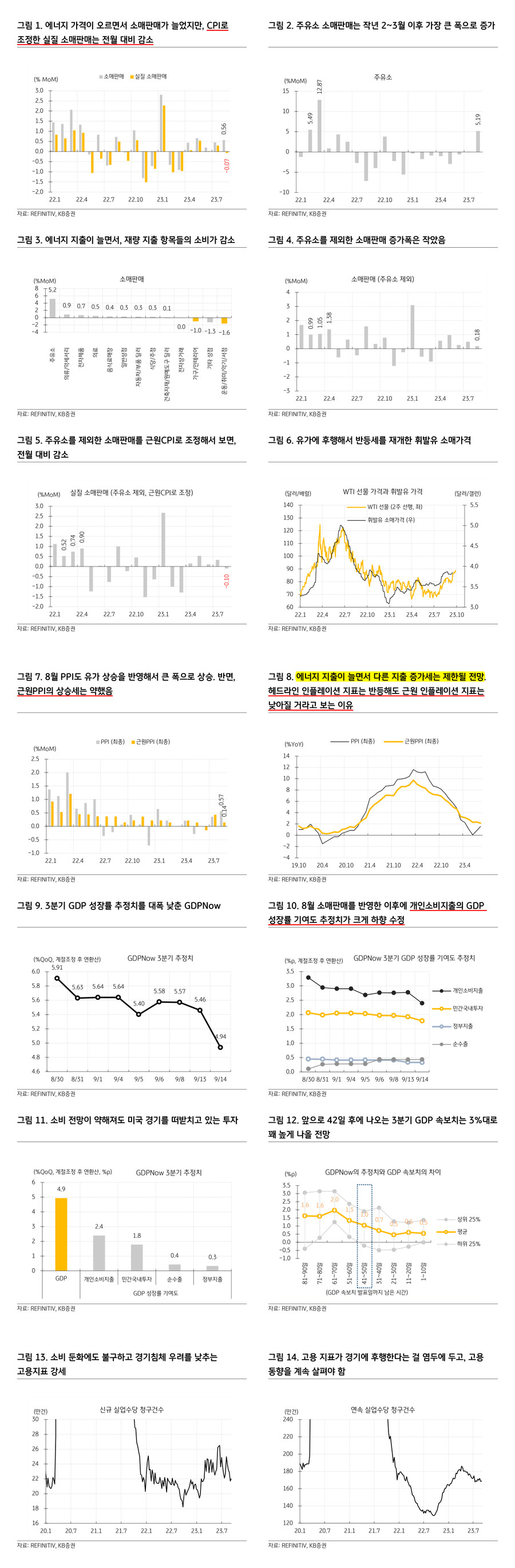

— 에너지 가격 상승이 충격을 흡수할 여력이 없는 가계. 8월 소매판매가 전월 대비 0.56% 증가하면서 시장 예상 중앙값 0.2%와 시장 예상 상단 0.5%를 모두 상회. 그러나 전월 대비 5.19% 증가한 주유소를 제외하면 0.18% 상승에 그침. 에너지 지출이 늘어나면서 다른 지출을 많이 늘리지 못했기 때문. 운동/취미/악기/서점이나 가구/인테리어 등과 같이, 재량 지출 항목들의 소매판매가 많이 줄어든 걸 보면, 에너지 지출이 증가하면서 재량 지출을 줄이고 있는 게 확인. 작년과 비교해보면, 에너지 지출 증가에 가계가 상당히 빠르게 반응하고 있음 (9/6). 휘발유 가격이 상승하기 시작한 게 7월 말부터라서 에너지 지출이 본격 증가한 건 8월. 에너지 지출이 증가한 첫 달인 이번 8월에 CPI로 조정한 실질 소매판매는 전월 대비 0.07% 감소. 주유소를 제외한 소매판매를 근원CPI로 조정해서 보면 0.10% 감소. 에너지 가격이 오르자마자 실질 소매판매가 전월 대비 감소한 것. 반면, 작년에는 에너지 지출 증가에도 불구하고 소매판매가 반응하는 데까지 3개월이 걸렸음. 작년에는 2월부터 에너지 지출이 큰 폭으로 늘기 시작. 작년 2월과 3월에 주유소 소매판매는 각각 5.49%, 12.87% 급증했는데, 2월부터 4월까지 소매판매와 주유소를 제외한 소매판매 모두 줄지 않았음. 이 두 수치는 5월이 되어서야 전월 대비 감소세로 전환. 당시에는 초과저축이 많아서 에너지 지출 부담을 이겨낼 수 있었지만, 지금은 초과저축을 소진한 가계가 많아서 에너지 지출 부담을 흡수할 여력이 충분하지 않기 때문 (9/1)

— 근원 인플레이션을 낮추는 데에 기여할 유가 상승. WTI 유가는 전일 대비 2.45% 상승하면서 작년 11월 이후 처음으로 배럴당 90달러를 돌파. 잠시 숨을 고르던 미국 평균 휘발유 소매가격도 갤런당 3.858달러로 상승세 재개. WTI 유가에 약 2주 후행하는 걸 감안하면, 휘발유 소매가격 상승세는 최소한 이달 말까지 이어지면서 에너지 이외의 지출을 압박할 전망. 에너지 이외의 지출이 늘어나지 못한다면, 헤드라인 인플레이션은 유가와 함께 상승하더라도 근원 인플레이션의 상승세는 더 낮아질 것. 어제 나온 8월 생산자물가지수 (PPI)에서도 비슷한 흐름이 관찰. PPI 최종수요는 휘발유 가격 상승의 영향을 받아서 전월 대비 0.57% 상승하며 예상치 0.4%를 상회. 전년 대비 변화율은 1.57%를 기록하면서 2개월 연속 반등. 반면, 근원PPI 최종수요는 전월 대비 0.14% 상승. 7월에 소폭 상승했던 전년 대비 변화율은 2.13%로 다시 낮아지며 2021년 1월 이후 최저치 기록. 이번 유가 상승이 작년과는 달리 근원 인플레이션의 하락을 부추길 거라는 증거들이 이미 나오고 있음

— 소비 수요가 약해지는 걸 반영해서 하향 수정되는 GDPNow. 애틀랜타 연은이 발표하는 GDPNow의 3분기 GDP 성장률 추정치는 4.9%로 낮아짐. 8월 30일에 5.9%로 고점을 형성한 이후에 5.4%로 하락했다가 다시 5.6%로 높아졌던 3분기 GDP 성장률 추정치는 8월 PPI와 8월 소매판매를 반영한 이후에 비교적 큰 폭으로 추정치가 하향 수정. 개인소비지출의 GDP 성장률 기여도 추정치가 2.77%에서 2.40%로 하향 수정됐고, 민간국내투자의 GDP 성장률 기여도 추정치도 1.92%에서 1.78%로 소폭 낮아짐. 42일 후에 3분기 GDP 속보치가 나오는데, GDP 속보치가 나오기 41~50일 전 GDPNow의 GDP 성장률 추정치는 GDP 성장률 속보치보다 평균 1%p 높았음. 이걸 감안해도 3분기 GDP 성장률은 3%대로 나올 가능성이 높음. 하지만 강달러, 고유가, 고금리 부담이 경기 확장을 제한하면서, 4분기에는 3분기에 비해 성장률이 비교적 크게 낮아질 가능성이 있음 (9/8). 경기민감주는 이와 같은 우려를 점차 반영하기 시작할 것

— 아직까지는 경기침체 우려를 낮춰주고 있는 고용시장. 지난주 신규 실업수당 청구건수는 22만건으로 예상치 22.5만건을 하회. 지지난주 연속 실업수당 청구건수는 168.8만건으로 예상치 169.5만건을 하회. 두 수치 모두 전주에 비해서는 조금 많아졌지만, 여전히 고용시장은 탄탄. 그러나 고용은 경기에 후행하는 지표이므로, 다양한 경제지표에서 고용 동향을 계속 살펴야 함

- KB증권 크로스에셋/해외주식 Strategist 김일혁, CFA, FRM -