-

[경제] 배드뱅크 근황 (feat 부동산PF, 저축은행, 캠코, 카드사태)2023.09.24 PM 10:48

출처 : 『메르』님 블로그

배드뱅크를 설명하면서, 카드사태까지 여기저기 많이 돌아갑니다.

1. 미국 최대 저축대부조합(Saving&Loans)이었던 아메리칸세이빙스뱅크(ASB)는 1970년대 주택담보대출을 크게 늘렸음.

2. 주택담보대출은 늘렸는데, 1980년에 접어들면서 미국의 부동산 가격이 급락했고, ASB는 대규모 부실로 자본잠식에 빠지게 됨.

3. ASB가 총자산 295억달러의 10%가 넘는 30억달러 규모 자본잠식에 빠지자 미국 예금보험공사(FDIC)가 나서게 됨.

4. 미국 예금보험공사(FDIC)는 사모펀드인 텍사스퍼시픽그룹을 앞세워 ASB의 부실을 정리하기 시작함.

5.텍사스퍼시픽그룹은 총 자산 295억달러의 ASB를 3억5000만달러에 인수한 후, 자산 76억달러, 부채 150억달러의 굿뱅크와 자산 219억달러, 부채 144억달러의 배드뱅크로 분리를 함.

6. 굿 뱅크에는 텍사스퍼시픽그룹의 출자금이 들어갔고, FDIC의 지원등이 집중되면서 굿뱅크는 빠른 시간내 정상화가 됨.

7. 굿뱅크는 1년만에 3억5000만달러의 자기자본이 12억달러로 늘어나며 정상적인 금융회사 기능을 하기 시작한 것임.

8. 배드뱅크는 아메리칸부동산그룹(AREG)에 자산 매각을 위탁 함.

9. AREG는 처분가격에 따라 인센티브를 받는 조건이라, 최대한 높은 가격에 악성자산을 내다팔아 고금리 예금과 차입금을 상환함.

10. AREG의 자산매각으로 배드뱅크의 부실자산 219억달러는 1년반만에 41억달러로 줄어들게 됨.

11. 물론, 아무리 높은 가격에 팔았다고 하더라도 부실자산을 원금 손해 없이 팔 수는 없었고, 처분손실은 FDIC가 부담을 하게 됨.

12. ASB는 정상화되었지만, 처분손실을 국민의 세금으로 부담하는 정상화 였음.

13. 한국은 1997년 외환위기때 배드뱅크가 처음 만들어짐.

14. 외환위기때 줄도산한 대기업과 은행들의 부실자산을 해결하기 위해 민간금융회사와 공공기관의 출연금을 합쳐서 33조원 규모의 부실채권정리기금이 마련된 것임.

15. 산업은행의 부실자산을 처리하기위해 만들어진 한국자산관리공사(캠코)가 업무범위를 확장해서 부실채권정리기금의 관리를 맡았음.

16. 캠코는 부실채권정리기금을 15년간 운영한 후 2013년 청산을 함.

17. 최종 실적을 보면 111조원의 부실채권을 액면가의 35%인 39조원에 매입한 후, 이것을 되팔아 46조를 회수한 것임.

18. 액면가 기준으로는 42%를 회수했고, 매입가 기준으로는 119%를 회수해서, 나쁘지 않은 성적이었음.

19. 2003년, 신용카드가 사회에 큰 문제를 일으킴

20. 외환위기를 극복한 정부는, 사회에 퍼져있는 탈세 풍조를 해결하는 방법을 고민함.

21. 조세포탈의 해결방안으로 나온것이 신용카드 였음.

22. 현금이 아니라 신용카드를 사용하면 매출이 투명하게 드러나기에, 정부는 신용카드를 권장했고, 신용카드 규제가 대폭 완화됨.

23. 99년 5월, 현금서비스 한도가 폐지되었고, 6월, 신용카드 소득공제 제도를 만들었고, 신용카드를 받지 않는 것을 처벌하기 시작함.

24. 1998년 63조원 수준이었던 신용카드 사용액이 4년만인 2002년 622조원으로 10배 가까이 폭증하게 된 것임.

25. 신용카드 활성화는 내수가 활성화되고, 세금도 잘 걷히는 긍정적인 효과가 있었고, 지하경제도 축소를 시키게 됨.

26. 문제는 신용카드에 대한 규제가 대폭 완화된 상태에서 카드사들 간에 시장점유율 경쟁이 치열하게 시작된 것임.

27. 당시 LG는 대부분의 계열사들이 삼성에 밀리는 상황인데, 카드사만은 1위를 차지할 정도로 공격적인 마케팅을 전개하였음.

28. 대부분 카드사들은 길거리에 가판대를 설치하고 사은품을 주면서 카드신청을 권유하였고, 연회비 대납등이 일상적으로 일어남.

29. TV광고 규제도 없던 시절이라 "열심히 일한 당신 떠나라", "여러분 모두 부~자 되세요"등의 카드광고가 쏟어짐.

30. 1천만장 수준이었던 카드가 2002년에는 1억장을 넘겼고, 경제활동 인구 1명당 5장의 카드를 가진 상황이 됨.

31. 삼성은 아하론을 만들며 경쟁에 불을 질렀고, 현대도 드림론패스를 만들며 단기대출 시장경쟁에 가세를 함

http://blog.naver.com/creative_21/220626329908

32. 신용카드는 현재의 소비를 미래의 빚으로 떠 넘기는 행위임.

33. 신나게 쓰지만, 결국 빚은 사라지지 않고 계속 쌓이는 구조가 카드임.

34. 당시가 현재와 다른점이 하나 있었음.

35. 당시는 금융회사간 대출정보 공유가 제대로 안되던 시기였음.

36. 카드사들은 이 사람이 다른 카드사에 얼마의 대출이나, 카드론,현금서비스가 있는지 제대로 알 수 없었다는 말임.

37. 다른 금융기관의 대출상황을 모르다보니, 카드 돌려막기라고 부르는 행태가 만연해졌고, 2002년 카드 이용금액중 60%가 현금서비스,카드론,론패스 였을정도로 카드를 통한 대출이 많았던 시기였음.

38. 2002년 9월, 현금서비스를 포함한 500만원이상의 모든 대출정보가 금융기관들간에 공유되기 시작함.

https://n.news.naver.com/mnews/article/009/0000219219?sid=102

39. 카드사들은 대출정보 공유 결과를 보고 경악을 하게 됨.

40. 그때까지는 자기 카드사 대출만 알수 있었는데, 500만원 이상의 전체 금융기관 대출을 보니 심각성을 깨닫은 것임.

41. 가장 동작이 빨랐던 회사는 삼성카드 였고, 가장 동작이 늦었던 회사는 LG카드 였음.

42. 삼성카드부터 현금서비스, 카드론, 론패스 한도를 줄이기 시작했고, 시차를 두고 현대카드가 따라옴.

43. 카드사들이 하나둘 한도를 줄이면서 돌려막기가 힘들어졌고, 돌려막기가 안되자 연체율이 빠르게 올라가며 신용불량자들이 쏟아지기 시작함.

44. 결국 업계 1위 LG카드가 망했고, 다른 카드사들도 조단위 손실을 보는 카드사태가 일어난 것임.

45. 이때 캠코 산하에 한마음금융이라는 배드뱅크가 만들어 짐.

46. 한마음금융은 18만명이 진 카드 빚 2조원을 인수해서, 연체이자를 감면하고 10년간 분할상환을 해줌.

47. 한마음금융은 2020년 청산때까지 63%를 회수했고, 회수하지 못한 손실은 카드사등 민간금융사가 부담을 함.

48. 카드대란이 워낙 크게 터지다보니, 1차 18만명으로 해결이 되지않아 2005년 2차 배드뱅크인 '희망모아'가 만들어 짐.

49. 희망모아는 원금의 30%를 탕감하고, 남은 금액을 8년에 걸쳐서 분할상환하도록 해줬지만, 2020년 청산때까지 21%밖에 회수되지 못하고 끝남.

49. 희망모아부터 원금탕감을 해주기 시작한 것임.

50. 2008년 금융위기시에도 대부업이나 고금리대출 이용자들을 대상으로 하는 신용회복기금이라는 배드뱅크가 만들어짐.

51. 외환위기, 카드사태, 금융위기등 위기급 사태가 터지면 배드뱅크가 만들어졌다는 말임.

52. 현재 배드뱅크는 2개가 진행되고 있음.

53. 첫번째가 자영업자를 대상으로 하는 새출발기금임.

54. 한마음금융이 2조, 희망모아가 13조, 신용회복기금이 7조 규모인데, 새출발기금은 30조 규모로 시작을 함.

55. 코로나이후 대출을 갚지 못하고 만기만 연장하면서 버티고 있는 자영업자가 그만큼 많다는 말임.

56. 새출발기금은 2020년 4월 시작된 "대출 원금상환 만기연장 및 이자상환 유예 가이드라인"을 적용받고 있는 사람이 대상으로, 금융위원회에 따르면 현재 만기연장 및 상환유예를 받은 대출은 70만건에 133조원 규모임.

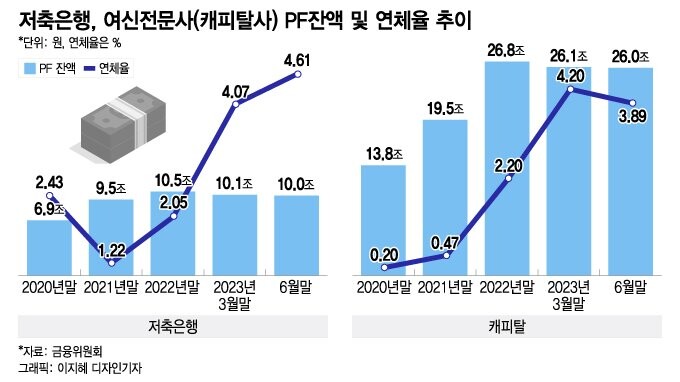

57. 새출발기금은 개인 신용대출의 경우 1인당 10억 한도내에서 소득과 재산등에 따라 원금의 70%정도를 탕감받은 후, 1년 거치 10년 분할상환으로 실행되어,역대 배드뱅크중에서는 가장 파격적인 원금 탕감 수준임.

58. 새출발기금을 위해 캠코에 3조6000억원이 출자되어, 금융회사의 부실채권을 캠코가 가져온 후 프로그램을 돌리기 시작함.

59. 기업은 부동산PF를 대상으로 배드뱅크가 진행되고 있음.

60. 부동산PF에서 가장 문제가 되는 대출이 브리지론이고, 저축은행과 캐피탈사,증권사가 많이 물려있는 상태임.

61. 은행계 캐피탈사 7곳과 저축은행들이 5천억원 규모의 배드뱅크를 조성하기로 함.

https://news.mt.co.kr/mtview.php?no=2023092015031430644

62. 부동산PF는 입주시점이 지나야 본격적으로 문제가 생기지만, 브리지론은 이미 절반가까이가 부실화 되어있어 시간이 없는 것임.

63. 저축은행과 캐피탈사의 부동산PF 잔액은 각각 10조와 26조원임.

64. 문제는 저축은행의 PF중 58%, 캐피탈사의 PF중 39%가 브리지론이라, 대략 16조원의 브리지론을 가지고 있다는 것임.

65. 부동산PF 전체를 보면 4%대 연체율이지만, 브리지론만 보면 이미 10%대 연체율을 넘어가고 있는 상황임.

66. 이것을 배드뱅크로 가져와서 팔거나 정상화 해보겠다는 것임.

67. 저축은행이나 캐피탈사의 입장에서는 매각가격이 중요해질듯함.

68. 현재 저축은행과 캐피탈사는 고정이하라고 부르는 브리지론에 20%의 충당금을 쌓고 있음.

69. 배드뱅크에 20%이내로 할인해서 넘기면 충당금이 환입되며 이익으로 잡히고, 20%를 넘어가는 손실을 보고 넘기면 초과되는 만큼 손실이 커지는 구조임.

70. 외견상 부실채권이 사라지니 연체율이 낮아지는 효과도 있음.

71.자영업자들은 2년간 대출만기 및 상환유예가 이미 시행된 상황에서, 그냥 버틸지 새출발기금을 신청할지 인터넷 커뮤니티에서 활발하게 논의하는 모습이 보이고 있음.

72. 채무조정에 들어가는순간 기록이 남아 신규 대출등 정상적인 금융활동이 어려워지는 점이 있어 새출발기금이 무조건 좋은게 아니기때문임.

73. 캠코는 올해 설립이래 처음 적자로 전환을 할듯함.

https://biz.sbs.co.kr/article/20000135393?division=NAVER

한줄 코멘트. 국가적인 문제가 생기면 배드뱅크가 운용되고는 했음. 올해 자영업자와 부동산PF의 2개 배드뱅크가 운용될 것 같고, 그만큼 상황이 쉽지않다는 말임. 주유소 바닥에 휘발유가 흥건해도 누군가 라이타불을 던지지 않으면 아무일도 생기지 않음. 카드사태가 금융회사간 대출정보 공유 확대로 터졌듯이, 트리거라고 부르는 불쏘시개가 있어야 큰 불이 나게 됨. 무엇이 트리거가 될지는 아직 모름.

user error : Error. B.