-

[금융/시황/전략] (DB금융투자) ENDGAME 으로 진행하는 중2023.10.04 PM 02:28

문홍철의 Concise (채권/외환)

■ `연준의 매파성 + 고유가 + 강달러`, 경기 확장기의 최종단계

■ 규제 변화로 금리 상승시 장기채 수요기반 소멸, 헤지펀드는 공매도로 숏 포지션 가세

■ 국내 자금과 크레딧 시장에 떠오르는 리스크

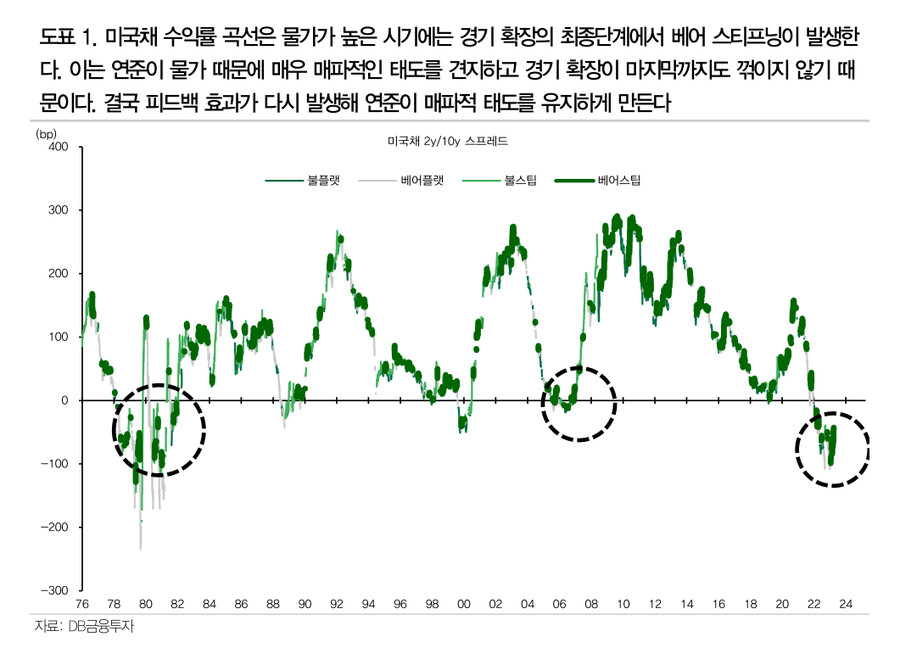

`연준의 매파성+고유가+강달러`, 경기 확장기의 최종단계:1945년 이후 미국 침체 중 90%는 ‘높은 기준금리 + 고유가’의 조합이다. 가까운 사례인 08년에도 유가는 150불에 육박했으며 대부분 국가의 기준금리는 당시 기준 최고점에서도 추가 인상을 고려하고 있었다. 고유가와 물가 우려 때문이었다. 고용은 기업 규제 특성상 침체 직전까지도 견조하고 성장률도 그렇다. 동 단계에 도달하면 수익률 곡선은 오히려 역전폭이 축소되거나 해소된다. 지금처럼 중앙은행이 고물가를 걱정하며 매파성을 지닐 때는 스티프닝 중에서도 베어 스팁된다. 실제로 인플레가 높았던 07년, 1980년 전후 금리 역전기에는 경기 확장기의 말단에 베어 스티프닝되었다[도표1]. 더불어 미국 외 지역에 지금은 과거에 없었던 한 가지 긴축요소가 더 추가되었다. 강달러다. 연방정부의 현금살포가 만든 연준의 매파성이 강달러를 유발하고 펀더멘털이 받쳐주지 못하는 한국과 유럽 등 세계 각국은 울며 겨자 먹기로 통화긴축을 수용해야 한다. 미국인에게 강달러는 오히려 소비여력의 확충을 의미한다. 이는 마치 체스의 최종단계인 `ENDGAME`과 유사하다. 연준이 멈추지 않는 한 견딜 수 있는 체력을 넘어선 국가들의 초과 긴축은 먼 미래의 장기적인 회복 여력까지 훼손시켜 후유증처럼 깊게 남길 위험이 있다. 고정금리 부채가 많은 황새(=미국)가 성큼 걸어갈 때 한국은 변동금리 가계부채가 많으므로 빠르게 위험에 노출되는 짧은 다리 조류다. 연휴 간 파월을 포함한 연준 인사는 미국 경제의 강건함에 고무되어 고금리가 오래 지속될 것임을 암시했다. 반면 PCE 물가의 안정, BEA 발표 GDP와 저축률의 하향 수정 등은 금융시장에 반영되지 않았다. ENDGAME 배우가 모두 갖춰지려하는 과정에 있다. 금융시장은 물론 경제의 변동성 리스크도 같이 커졌음을 염두에 둘 때다.

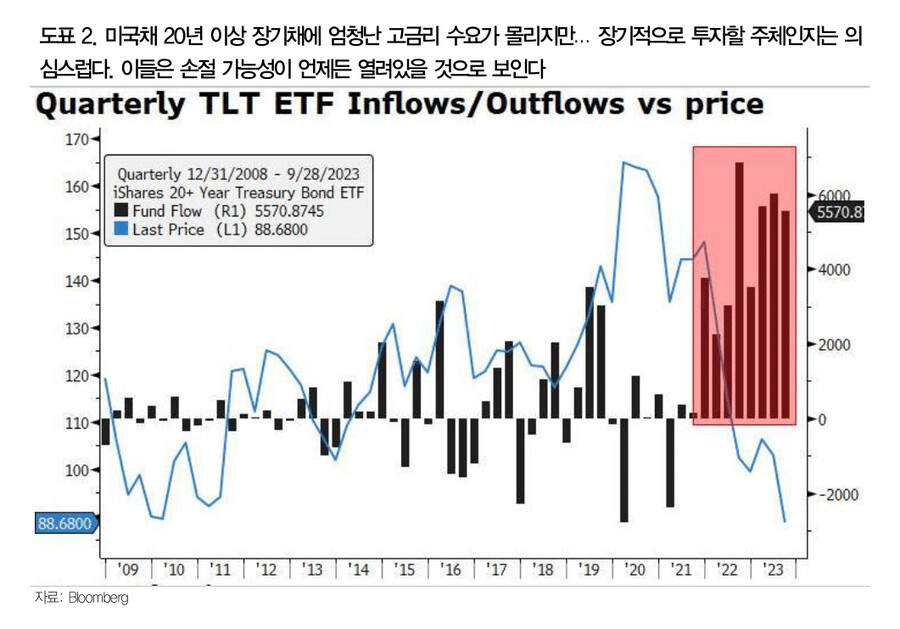

규제 변화로 금리 상승시 장기채 수요기반 소멸, 헤지펀드는 공매도로 숏 포지션 가세:08년 금융위기 후 진행된 금리의 긴 하락기와 현재의 급등기 변동성의 주요 원인 중 하나는 글로벌 장기투자기관 규제의 시가평가다. 손실을 더 두려워하는 심리와 장투기관의 보수성, 규제 자본 등을 고려하면 금리 상승시 매수가 사라지며 오히려 작년 영국 연기금 사태처럼 금리 급등의 주체가 되기도 한다. 게다가 8월 이후 헤지펀드가 미국채에 대 규모 숏포지션을 쌓는 중으로 테마주 성격까지 가미되었기 때문에 금리 상단은 예단이 어렵다. 시가평가 받지 않는 개인이 유일한 채권 매수 주체다. 개인 채권 투자자는 손절 여부를 확언하기 어렵지만 적어도 장기 미국채에 투자한 개인이 만기보유할 가능성은 낮다[도표2]. 장기채 수요기반이 극도로 취약하다는 의미다. 테마주에 소신을 가지고 전략을 가지고 접근하기 어렵다. 펀더멘털 분석과 그것이 현실화되는 먼 미래를 조망하기보다는 당장의 모든 재료를 포지션이 몰리는 쪽으로 같이 해석하고 동참하는 것이 안전하다.

국내 자금과 크레딧 시장에 떠오르는 리스크: 계절적으로 추석 이후 국내 부동산 시장에 변곡점을 맞는 경우가 2021년의 사례처럼 꽤 있다. 현재 국내 아파트 가격은 부동산 PF 문제와 결부되어 있기 때문에 추석 이후의 크레딧 위험에 주의를 기울여야 한다. 게다가 미국채 금리 급등, 국내 은행들의 조달 증가, 단기금리의 상승, 고유가와 공사채 발행 등의 문제가 첩첩이 대기중이다. 달러/원 환율과 미국 통화정책을 고려하면 국내 단기시장에의 정책적인 유동성 공급도 적극적이기 어려울 것이다. 크레딧 시장에서의 리스크 관리가 필요하다.

- DB금융투자 자산전략팀장 문홍철 -

user error : Error. B.