-

[경제] '대출 규제 완화 때문' vs “주택 거래 회복 탓”… 가계부채 놓고 한은·금융위 ‘으르렁’2023.10.04 PM 05:48

한은, 가계부채 증가 놓고 금융 정책 질타

“대출 규제 완화가 가계부채 증가로 이어져”

금융위 “대출 규제 완화 아닌 정상화”

가계대출 놓고 금융위-한은 엇박자 우려

김주현(왼쪽) 금융위원장과 이창용 한국은행 총재. /각 기관 제공

한국은행이 최근 가계부채 정책에 대한 발언 수위를 높이면서 주무부처인 금융위원회와 미묘한 갈등을 이어가고 있다. 한은이 가계대출 급증 원인으로 당국 규제 완화를 꼽고 가계부채 목표치까지 제시하면서 금융위 측은 불편한 심경을 감추지 못하고 있다.

가계부채 관리를 위해 긴밀히 협조해야 할 금융 당국과 통화 당국이 엇박자를 내고 있는 것 아니냐는 우려가 금융권에서 나온다.

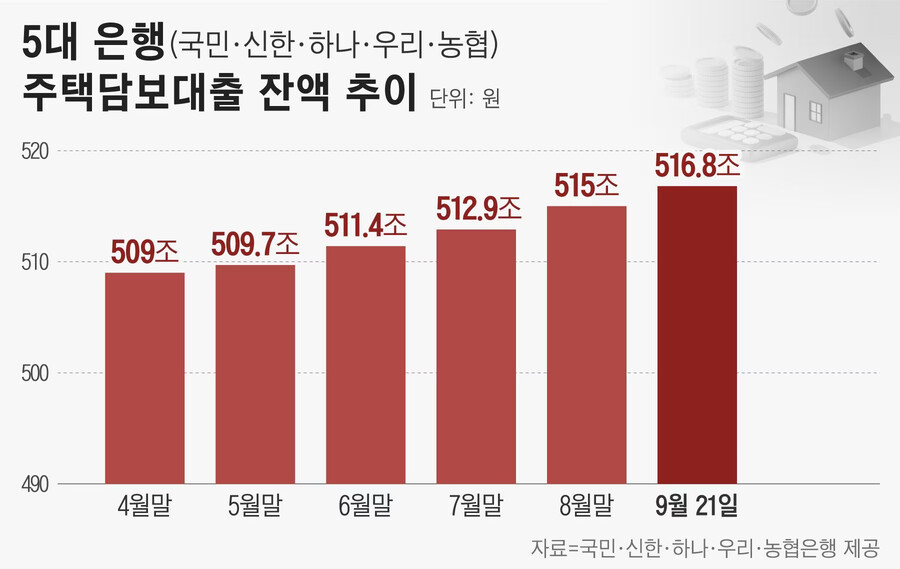

금융위와 한은의 갈등은 지난 5월부터 가계부채가 증가세로 전환한 것이 발단이 됐다. 4일 금융권에 따르면 5대 시중은행(KB국민·신한·하나·우리·NH농협은행)의 지난달 21일 기준 가계대출 잔액은 682조4539억원으로 8월 말(680조8120억원)보다 1조6419억원 늘었다. 5대 은행 가계부채는 5월 이후 5개월 연속 증가세다. 특히 지난달에는 20여일 만에 이미 8월 증가 폭(1조5912억원)을 넘어섰다. 주택담보대출은 516조8756억원으로 같은 기간 1조8759억원 증가했다.

한은은 지난 8월부터 급증하는 가계부채에 대해 강력한 우려를 표하고 있다. 가계부채 증가는 한국 금융시장의 불안을 야기하고 국가 성장 잠재력도 저해할 가능성이 있다는 게 한은의 시각이다. 문제는 한은이 금융 정책 방향성이나 가계부채 관리 목표치까지 제시하고 있다는 점이다.

한국은행은 지난달 26일 발행한 ‘금융안정 상황(9월)’을 통해 정책 대응이 없다면 앞으로 3년간 가계대출이 매년 4~6% 가량 증가할 수 있다고 전망했다. 그러면서 차주(돈 빌리는 사람) 단위의 총부채원리금상환비율(DSR) 규제 정착과 분할상환 대출 비중 확대 등 구체적인 가계부채 대책에 대한 조언도 했다.

같은 달 14일 ‘통화신용정책 보고서’에서도 가계부채 문제를 언급하며 “관련 정책은 긴 시계에서 일관되게 수립·시행돼야 한다”고 지적했다. 이는 가계부채 관리를 강화하려는 통화 당국과 대출 규제를 완화한 금융 당국 간 정책 엇박자를 에둘러 비판한 것으로 해석되는 대목이다.

그래픽=정서희

특히 지난 8월 24일 이창용 한은 총재의 발언은 금융위 불만에 불을 지폈다는 분석이 나온다. 이날 금융통화위원회가 기준금리를 동결한 뒤 진행된 기자회견에서 이 총재는 “50년 만기 대출을 통해서 DSR 규제를 회피하는 영향이 작용해 두 달째 가계부채가 늘었다”고 지적했다. 이 총재는 국내총생산(GDP) 대비 가계부채 비중을 현재 101% 수준에서 90%를 거쳐 80%까지 낮추겠다며 구체적인 가계대출 관리 목표치까지 제시했다.

한은은 최근 가계부채가 다시 급증한 점에 대해 통화정책과 거시 건전성 정책이 엇박자를 보인 데 있다고 진단하고 있다. 높은 수준의 금리에도 금융 당국의 대출 규제 완화가 ‘영끌’ 부동산 투자로 이어졌다는 것이다.

금융 당국은 한은의 이런 기조에 내심 불편한 심경을 보이고 있다. 이세훈 금융위 사무처장은 지난 8월 관계부처 합동 ‘가계부채 현황 점검회의’에 참석해 “가계부채 증가속도가 금융안정을 위협하는 수준이라고 볼 수는 없다”고 했다. 가계부채 증가가 한국 경제의 최대 위험 요소라며 여러 차례 경고한 한은의 주장을 반박한 것이다.

금융위는 가계부채 증가 원인에 대해서도 다른 해석을 내놓고 있다. 김태훈 금융위 거시금융팀장은 지난달 14일 가계부채 관리 방안을 발표하면서 “주택 경기가 살아나는 부분들이 주택담보대출로 이어지고 있다”며 “주택 거래 등이 회복되면서 가계부채가 증가하는 것은 자연스러운 현상이다”라고 했다. 금융 당국의 규제 완화를 가계대출 증가 핵심 원인으로 꼽는 한은의 입장과는 다른 견해다. 김 팀장은 이를 의식한 듯 “최근에 가계부채가 늘어나는 부분에 있어서 금융위뿐만 아니라 다른 기관들, 한국은행도 그 원인에 대해서는 사실은 크게 이견이 없는 걸로 알고 있다”고 말하기도 했다.

금융위는 대출 규제 완화에 대해서도 다른 입장을 갖고 있다. 금융위는 지난해 12월부터 투기·투기과열지구 15억원 초과 아파트의 주택담보대출을 허용했다. 무주택자의 주택담보인정비율(LTV) 규제는 50%로 일원화했다. 연봉에 상관없이 최대 9억원의 주택을 담보로 5억원까지 대출할 수 있는 특례보금자리론도 1월 말 출시됐다. 특례보금자리론은 DSR 적용을 받지 않는다. 당시 한은은 이런 주택대출 규제 완화에 대해 “가계부채 증가 원인이 될 수 있다”고 경고했다. 금융위는 그러나 대출 규제 완화는 윤석열 대통령의 대선 공약의 하나로 추진된 것이라는 입장이다.

금융 당국 관계자는 “지난해 12월부터 주택대출 규제를 완화한 것은 과도했던 전 정권의 규제를 정상화하는 차원이었다”며 “규제를 아무리 강화해도 집값이 오르면 가계대출이 증가하는 것을 이미 보지 않았냐”고 했다.

금융권에서는 금융 당국과 한은이 가계부채 증가를 놓고 동상이몽에 빠졌다고 분석하고 있다. 한은은 기준금리를 연 3.50%로 인상한 이후 지난 2월부터 5차례 연속 금리를 동결했다. 한은은 미국과의 금리 격차가 2.0%포인트에 달하는 데다 고물가 고착화 우려까지 계속되는 상황에서 기준금리를 인상하지 못하고 있다. 물가 안정 최전선에 있는 한은이 금리 인상 카드를 꺼내지 못하는 이유를 가계부채 증가 탓으로 돌리고 있다는 것이 금융권 일각의 시선이다.

금융 당국 고위 관계자는 “금융 안정까지 고려해야 하는 한은이 가계부채를 우려하는 것은 이해하지만, 목표치까지 제시하는 것은 유감스럽다”고 했다.

user error : Error. B.