-

[경제] 40년 금리 패러다임 끝났다…주식 줄이고 채권 늘릴 때2023.10.14 PM 09:45

[편집자주] '오미주'는 '오늘 주목되는 미국 주식'의 줄인 말입니다. 주가에 영향을 미칠 만한 이벤트나 애널리스트들의 언급이 많았던 주식을 뉴욕 증시 개장 전에 정리합니다.

현재 미국 금융시장은 금리 하락세가 막을 내리는 거대한 변화를 겪고 있어 주식 비중을 줄이고 채권 투자를 늘리는 포트폴리오 조정이 필요하다는 주장이 제기됐다.

오크트리 캐피털의 창업자로 억만장자 투자자인 하워드 막스는 11일(현지시간) 지난 40년간의 금리 하락세가 멈추는 거대한 변화가 발생했기 때문에 투자자산을 신용, 즉 채권으로 대폭 옮겨야 한다는 의견을 메모를 통해 공개했다. 이 메모는 이미 지난 5월에 작성한 것이다.

비싸진 돈값…어려워진 자금 조달

그는 이 메모에서 장기간 지속됐던 채권 금리 하락세가 끝나면서 대출 금리가 오르고 자금 조달 비용이 올라가 투자 지형이 완전히 달라질 것이라고 전망했다.

채권 금리는 높은 인플레이션으로 연준이 연방기금 금리를 대폭 인상했던 1980년대 초부터 2022년 3월까지 40여년간 하락 추세를 지속했다.

막스는 지난 5월 메모에서 "내가 생각하는 대변혁에서 중요한 주제는 전반적으로 매우 높은 수준의 완화적 통화정책 덕분에 우리가 장기간에 걸쳐 여러 중요한 측면에서 이례적으로 (돈을 구하기가) 손쉬운 시기를 지나왔지만 이제 그러한 시대는 이제 끝났다는 것"이라고 밝혔다.

이어 "금리가 현재 수준에서 하락할 여지가 크지 않다는 것은 분명하며 나는 단기 금리가 앞으로 수년간 몇 년 전 과거만큼 낮아질 것이라고 생각하지 않는다"고 설명했다.

또 "이러한 이유와 다른 이유들 때문에 나는 앞으로 수년간은 (자금을 조달하기가) 쉽지 않은 시기가 될 것으로 예상한다"고 밝혔다.

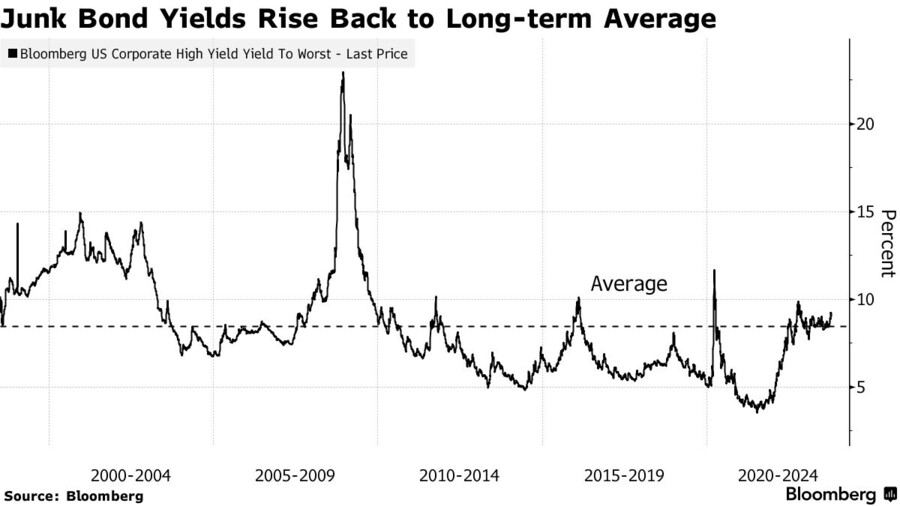

"연 9% 정크본드에 투자하라"

막스는 금리 하락세가 금융시장에 순풍을 불게 해줬다는 사실은 아무리 강조해도 지나치지 않는다며 지난 40년간 투자자들이 벌어들인 돈의 상당 부분은 저금리로 인해 값싸게 조달할 수 있었던 쉬운 돈 덕분이었다고 지적했다.

하지만 금리 하락세가 끝난 만큼 투자자들은 이제 채권에 투자해 놓으면 높은 금리로 상당한 이자 수익을 거둘 수 있게 됐다며 자산 배분에 대한 생각을 바꿔야 한다고 조언했다.

그는 지난해 12월 한 비영리단체 이사회에 참석해 모든 주식, 부동산을 팔고, 헤지 펀드 및 벤처 기업에 대한 투자를 회수하는 한편, 연 수익률이 9%에 이르는 하이일드 채권(정크본드·투기등급 채권)에 투자하라고 농담처럼 제안했다고 밝혔다.

이는 "지난 1년반 동안의 금리 변화로 인해 이제 투자자들이 신용 투자를 통해서도 주식과 비슷한 수익률을 올릴 수 있다는 사실에 대해 논의를 불러일으키고자 했던 것"이라고 설명했다.

주식과 근접한 채권 기대수익률

막스에 따르면 지난 100년간 S&P500지수의 연평균 수익률은 10%를 살짝 넘었다.(이는 1달러를 S&P500지수에 투자했으면 100년간 1만4000달러로 불어났을 것이란 의미다.)

하지만 이제 "ICE 뱅크 오브 아메리카 미국 하이일드 채권 지수는 연 8.5% 이상, CS 레버리지 대출 지수는 거의 연 10% 이상의 수익률을 제공한다"며 "다시 말해 투기등급 채권의 세전 기대 수익률이 주식의 역사적 연평균 수익률에 근접하고 있다는 뜻"이라고 지적했다.

이어 "이제 신용에 대한 기대 수익률이 주식과 경쟁할만한 수준이 됐다는 의미"라며 "이제 투자자들은 '자산의 상당 부분을 신용에 투자하지 말아야 하는 이유가 무엇인가'를 자문해봐야 한다"고 주장했다.

불확실성 낮다는 점도 채권의 장점

막스는 금리가 1980년대 초의 높은 수준으로 되돌아갈 것이라고 말하는 것은 아니고 경기 침체가 심하거나 오래 지속될 것이라고 믿을 이유도 없다고 밝혔다.

또 현재 증시 밸류에이션이 높긴 하지만 "심하게 높지는 않아" 증시 붕괴가 합리적으로 예상된다고 생각하지도 않는다고 설명했다.

이어 "극심하게 방어적인 투자 포트폴리오를 짜라는 얘기가 아니라 투자 포트폴리오를 주식과 레버리지(대출을 받아 투자하는 것)에서 채권으로 옮기는 재분배를 고려해야 한다고 말하는 것"이라고 지적했다.

채권 수익률이 주식과 비슷하다면 주식보다 불확실성이 낮은 채권 투자가 유리하지 않느냐는 것이다. 채권은 발행 기업이 망하지만 않으면 원금과 약속받은 금리를 100% 지급받을 수 있다.

경기 침체 와도 채권 투자 유망

대형 채권 운용사인 핌코는 이날 미국의 우량기업 회사채에 투자할 경우 연 5~8%의 수익률을 올릴 수 있다고 전하며 채권은 미국 경제가 향후 6~12개월 동안 침체에 빠진다고 해도 손실 방어가 가능하다고 밝혔다.

핌코는 보고서에서 "경제성장률과 인플레이션이 고점을 찍었다고 생각하며 경기 침체 위험은 현재 시장이 반영하고 있는 것보다 더 크다고 보고 있다"며 "이에 따라 채권 수익률은 긍정적일 것으로 전망한다"고 밝혔다.

이는 경제가 침체에 빠지면 연준이 금리를 인하할 것으로 기대되면서 국채 수익률이 하락하기 때문이다.(채권수익률이 하락하면 채권 가격은 오른다.)

다만 경제 침체가 닥칠 경우 부도 위험이 상대적으로 높은 기업이 발행한 하이일드 채권은 디폴트(채무불이행) 리스크가 커질 수 있다.

핌코는 1960년대 이후 연준이 금리를 4%포인트 이상 인상한 경우 경제는 거의 대부분 침체에 빠졌다며 이번에 미국 경제가 침체를 피해 연착륙한다면 예외적인 현상이 될 것이라고 지적했다.

한편, 이날 미국의 2년물 국채 수익률은 전일 대비 0.021%포인트 웃돌며 5%를 살짝 상회한 반면 10년물 국채 수익률은 0.058%포인트 내려가며 4.596%를 나타냈다. 10년물 국채 수익률은 지난 6일 장 중 한 때 5.8%를 돌파했으나 이후 빠르게 하락하고 있다.

user error : Error. B.