-

[금융/시황/전략] (DB금융투자) 헤지펀드, 미국채 숏청산2023.11.06 AM 11:40

문홍철의 Concise (채권/FX)

■ 미국 고용의 흐름은 과거의 금리인하 직전 패턴 하에 있다

■ 통화와 재정정책에 큰 변화가 있었던 지난 한 주

■ 미국채 수요공백기에 헤지펀드 매매로 방향이 결정되는 취약한 상황

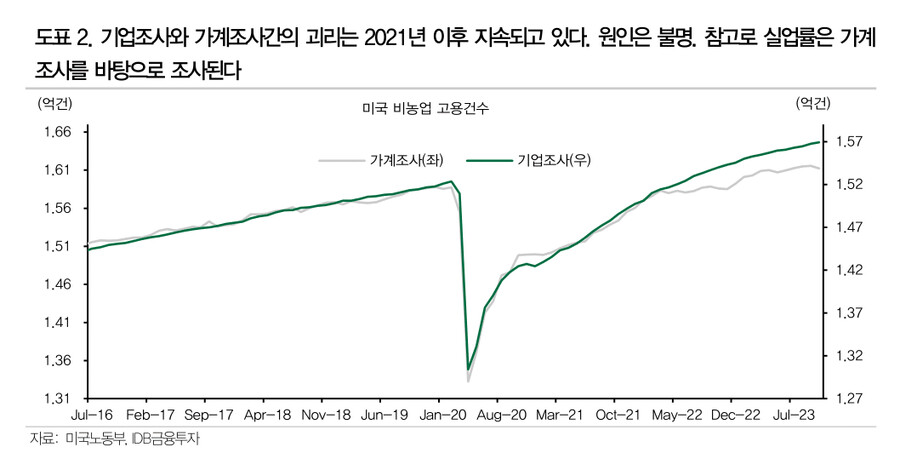

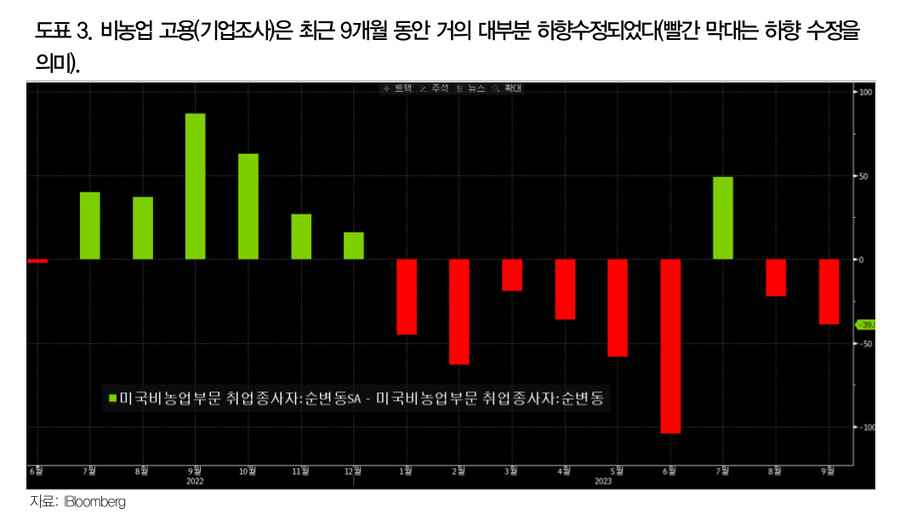

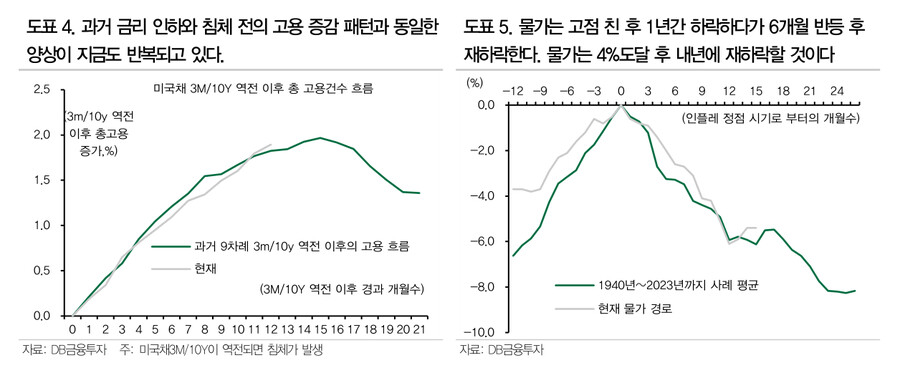

미국 고용의 흐름은 과거의 금리인하 직전 패턴 하에 있다: 고용은 후행지표이며 침체를 사전에 예고해 주지 못한다. 그러나 반대로 실업률이 저점에서 소폭만 반등해도 금리인하와 침체가 찾아온다. Sahm의 법칙이다[도표1]. Sahm 본인은 This time is different를 주장하지만 그녀의 룰에 따르면 향후 실업률이 소폭 오르기만 해도 역사적 침체 확률은 100%다. 실업률이 기업조사(NFP)가 아닌 가계조사로 산출됨을 고려하면 가계조사가 과거 경기 위험 상태를 더 잘 예측해준다고 해석할 수 있다. 양자간 차이가 2022년 이후 기조적으로 확대중인 점[도표2], NFP가 1년 가까이 지속적으로 하향수정되는 점은 코로나 이후 계절조정한 경제지표의 신뢰성에 의문을 제기할 만하다[도표3]. 과거 패턴을 따른다면 현 고용 증가세는 3~4개월래 고점이 도래하고 물가는 4%를 넘은 후 내년 초 하락세가 재개되어 하반기에는 1%이하로 떨어진다 [도표4,5]. 강건한 미국경제와 No landing 논란이 무색하게 현재의 지표는 과거 금리인하 직전의 형태를 교과서적으로 유사하게 따르고 있다.

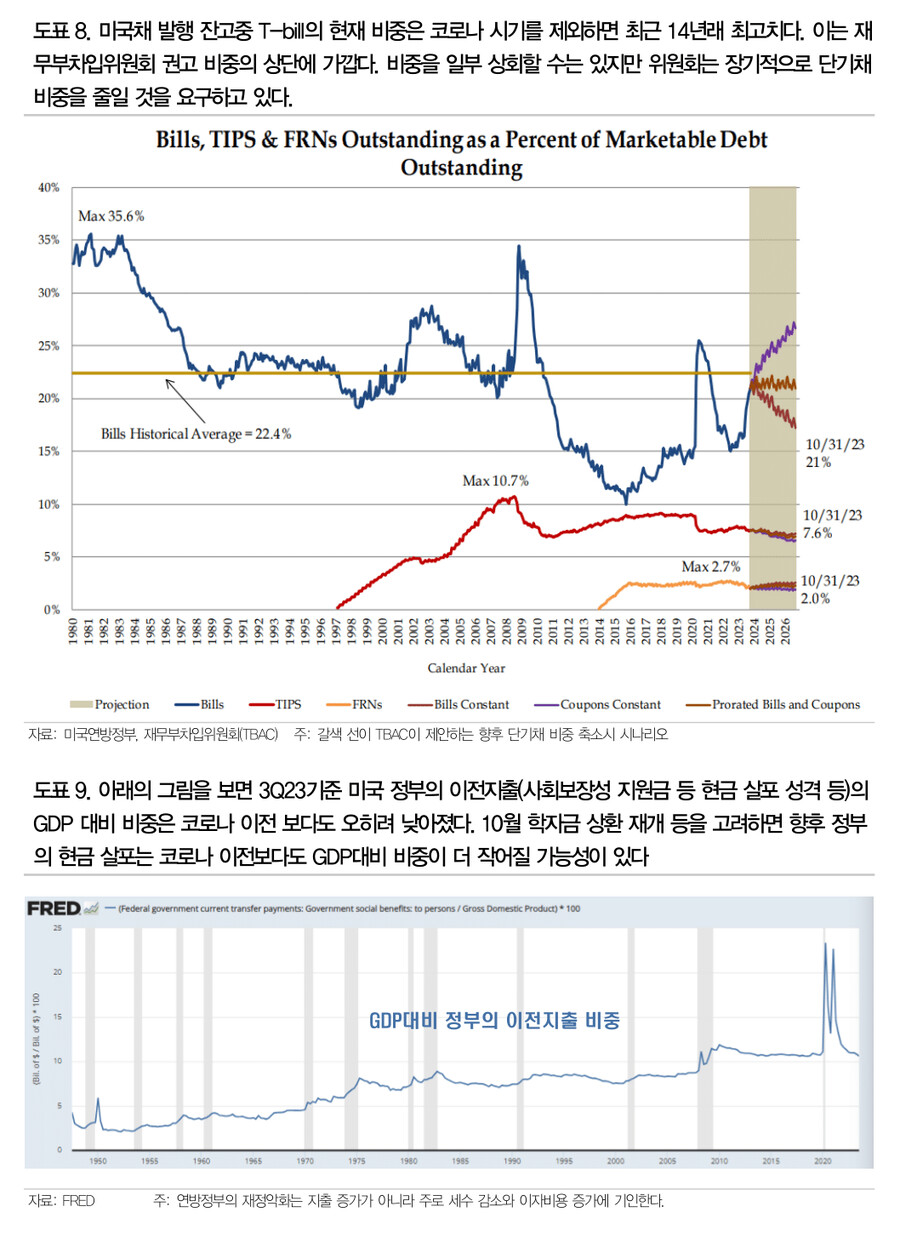

통화와 재정정책에 큰 변화가 있었던 한 주: 11월 FOMC의 주인공은 ‘장기금리 급등이 가져올 추가 긴축효과’였지만 정작 우리의 주의를 끌었던 말은 따로 있었다. ‘올해 2%성장을 한다고 해도 여전히 잠재성장률보다 아래다’라는 파월의 발언이다. 2018년 10월 3일의 ‘중립금리까지 한참 남았다’는 발언의 기시감이 들었다[도표 6]. 그가 잠재성장률 상향의 근거로 언급한 이민과 노동 참여율 등은 코로나 이전 GDP의 ‘추세적 수준’ 회복과 관련있을지언정 ‘기울기(=성장률)’의 구조적 상향과는 무관하다는 것이 우리의 생각이다. 금리 급락을 이끈 또 다른 정책효과인 연방정부 조달은 세수 회복에 힘입어 시장 우려보다 적었다. 세수는 3Q23 성장 호조와 캘리 포니아의 세금이 늦게 징수된데 따른 것이다[도표7]. 장기채 조달도 예상보다는 적었다. 다만 12월 이후에는 추세적으로 T-bill발행은 감소하고 쿠폰채 발행이 증가할 것이다[도표8]. 이 경우 지난주 우리가 지적했던 유동성 급감 현상이 발생할 수 있다. 재정 지출 급증은 오해이며[도표9] 세금 감소와 이자 비용이 문제의 근원이라는 인식이 자리잡게 된다면 부채 증가로 인한 재정 우려는 완화될 것이다. 11월 17일 예정된 셧다운 스케줄과 새로 선출된 하원의장의 재정협상 과정에 불확실성이 크다. 셧다운이 현실화될 경우 1) 지출이 줄어들고, 2) 성장과 고용에서 정부 비중이 컸기 때문에 금리 하락재료로 작용할 수 있다.

미국채 수요공백기에 헤지펀드 매매로 방향이 결정되는 취약한 상황: 미국채 약세장이 끝났는지는 알기 어렵지만 미국채 10년 5.0%에서 시작된 헤지펀드의 숏청산이 금리 하락변동성 증가의 주원인이다. 부채 통제불능이라는 금리 상승 논리에 균열이 가해졌고 지표 부진이 가세했다. 때문에 헤지펀드의 숏베팅이 개시되었던 4.3%부근까지는 금리가 반락할 것이다. 1) 과거 펀더멘털 패턴이 말해주는 확률에 의거할 때, 2) 다른 자산 대비 상대 가치 면에서 채권이 압도적으로 저렴하다. 하지만 미국채 수요 공백기에 헤지펀드 매매에 좌우되는 금리 고변동성은 위험요소다. 관망세를 보이거나 또는 헤지펀드 흐름에 편승한 단기 매매로만 대응하다가 4%초반에서 지속적인 하향 압력과 재료가 가해진다면 추격매수하는 전략을 사용하자. 이는 미국 장기물 금리가 결정하는 달러/원 환율에서도 동일하게 적용된다.

user error : Error. B.