-

[금융/시황/전략] 국가별 금리 차이와 환위험 헤지 수익률 (FX hedged yield)2023.11.06 PM 12:54

출처 : 『양영빈』 님 트위터

FX: Foreign Exchange(외환)

현재 일본 3개월물은 -0.2%, 10년물은 1%(가정)입니다. 미국 3개월물은 5.6%, 10년물은 4.6%입니다.

10년물의 수익률 차이가 무려 3.6%나 됩니다. 상황이 이러한데도 일본 투자자들(특히 환위험을 헤지한 투자자들)은 미국 10년물 국채 매입에 나서지 않고 있습니다.

환위험을 헤지한다는 전제하에 미국 10년물 국채 투자를 고려하는 일본 투자자 입장에서 손익을 보겠습니다.

1) 환위험 헤지를 하는 방법

일본 투자자는 보유한 엔화를 달러로 환전하고 이것으로 10년물 미국국채를 만기까지 보유하지 않습니다. 환위험을 헤지하는 일본 투자자는 반드시 환율 변동에 대한 헤지를 해야 합니다.

현실적인 방법으로는 달러를 보유한 상대방과 환헤지 계약을 맺는 것으로부터 시작합니다.

이것을 Cross Currency Basis Swap(CCBS)이라고 어렵게 표현합니다. 그러나 표현만 그렇지 전혀 어려운 것은 아닙니다.

CCBS의 핵심은 단기로(보통 3개월) 돈을 빌려서 만기까지(여기서는 10년) 롤오버하는 것입니다.

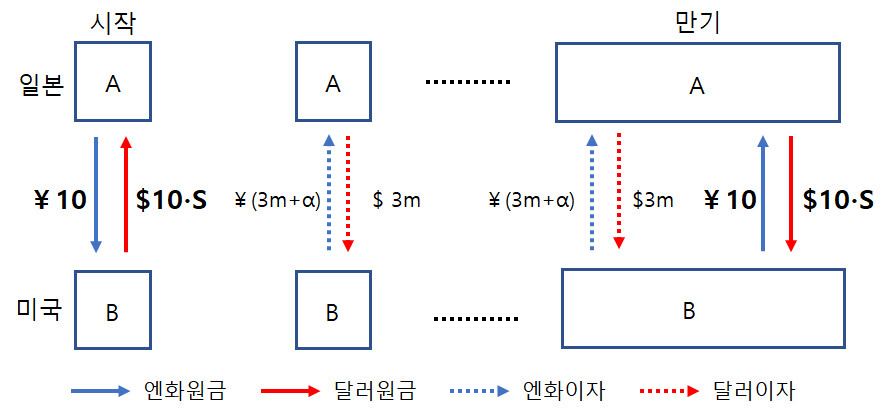

2) CCBS

시작에서 일본 투자자는 10엔을 미국 상대방에게 지불하고 현재 환율 S를 곱한 만큼 달러($10*S)를 받습니다.

중간에 복잡한 그림은 조금있다가 살펴 보기로 하고 만기에 일본 투자자는 10엔을 돌려 받고 미국 상대방에게 $10*S를 지불합니다.

일본 투자자는 시작에서 받은 $10*S를 사용해서 미국 10년물 국채를 매입합니다.

3) 중간 단계

시작과 만기만 보면 환위험은 없는 계약입니다. 정해진 환율 S에 의해 엔화와 달러를 교환하기 때문입니다.

그러나 중간단계는 CCBS 계약의 핵심인데 변동환율로 서로에게 이자를 지급합니다.

일본 투자자: 미국 3개월 이자 지급

미국 상대방: 일본 3개월 이자 + α 지급

여기서 α는 현재는 마이너스 입니다. α가 마이너스라는 것은 미국 상대방이 엔화 이자를 덜 지급한다는 것이며 그만큼 미국 달러를 가진 사람이 유리하다는 것을 의미합니다.

4) 수익률 곡선형태와 FX hedged yield

일본 투자자의 입장(연율화 함)

지출: 3개월마다 내는 미국 3개월이자(5.6%)

수입: 3개월마다 받는 일본 3개월 이자(-0.2%) + α + 10년물 국채 이자(4.6%)

손익 =수입 - 지출

=(-0.2 + α + 4.6) - 5.6 = -1.2 + α

금융위기 이후 미국 달러에 대한 수요가 높아 α는 대부분 마이너스인데 계산을 편하게 하기 위해 0으로 두어도 손익은 -1.2%가 됩니다.

5) 일본투자자는 일본 10년물에 투자하면 1% 수익률을 얻지만 외환헤지를 하면서 미국 10년물에 투자하면 수익률은 -1.2%가 됩니다.

이런 현상은 ① 미국국채의 수익률 역전과 ② α(Cross Currency Swap Basis라고 부름)가 마이너스라는 사실에 기인합니다.

결론 : 금리 격차가 크다고 반드시 미국 국채를 매입하는 것은 아닙니다. 이것은 우리나라도 마찬가지로 적용됩니다.

user error : Error. B.