-

[퀀트] [하나증권 퀀트 이경수] 2024년 퀀트 전략: 3가지 변수로 본 내년 유망 스타일2023.11.08 AM 11:55

▲ 연말은 다시 상반기 시장으로 원복 예상

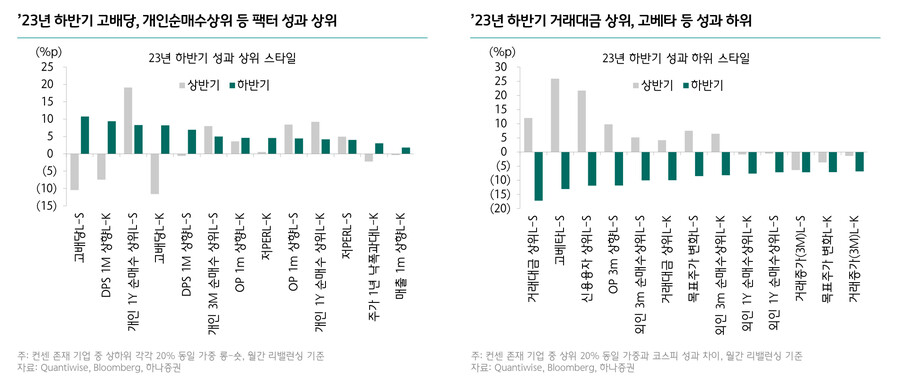

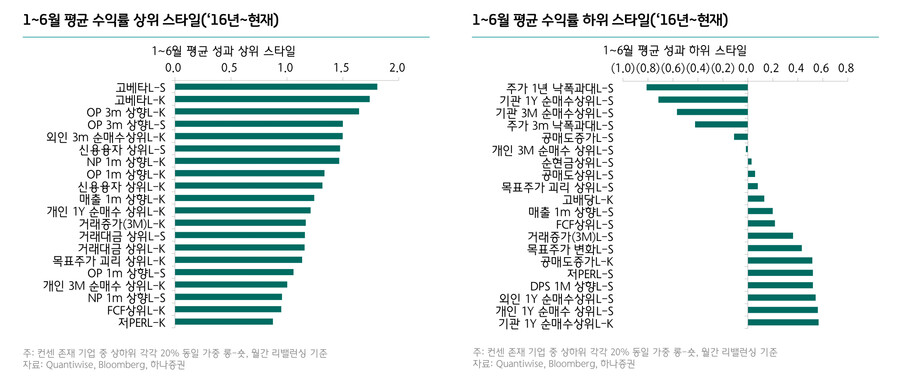

- ‘23년 하반기는 상반기 과열의 되돌림 장세

- 상반기 가장 부진했던 고배당 및 저평가, 실적 상향 팩터는 하반기에 최상위권 성과 시현

- 상반기에 성과가 좋았던 거래대금 상위 및 고베타, 신용융자 상위 등의 팩터는 하반기 가장 크게 부진

- 다만 연말까지는 되돌림(가치/배당주 강세) 움직임 둔화 예상

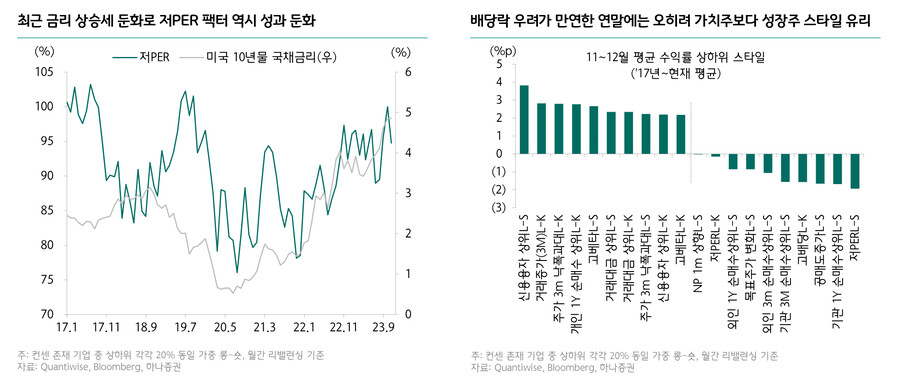

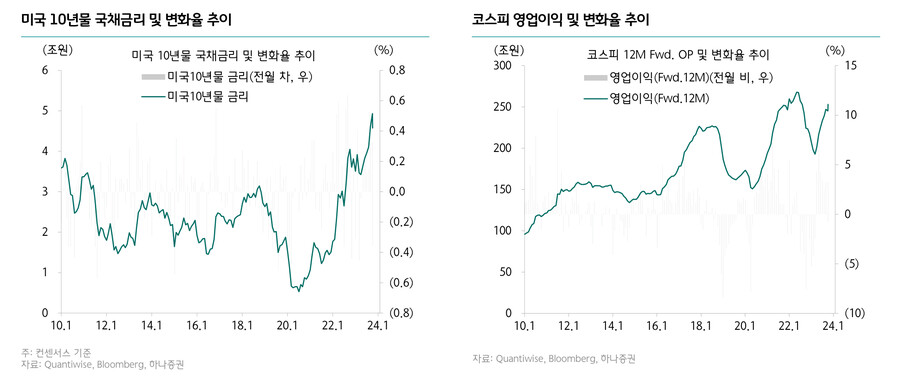

- 하반기 되돌림 현상은 지정학적 리스크 및 긴축정책 지연 등으로 인한 ‘금리 상승’ 및 ‘계절성’에 의거

- 최근 금리 상승세 둔화는 재차 가치주보다는 성장주에 유리

- 계절성 측면(숏커버링 등)에서도 가치주(배당주)보다 성장주 유리

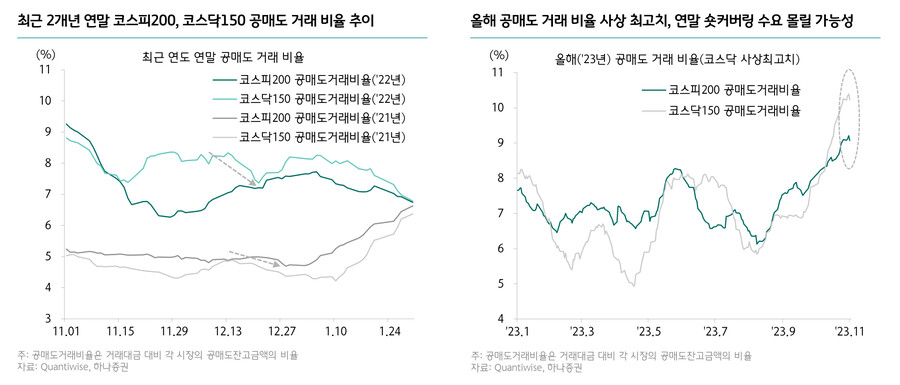

- 연말 숏커버링 계절성에 공매도 금지까지…, 이는 성장주에 유리할 수 밖에…

- 11월 5일 금융위원회는 ’24년 6월말까지 공매도 전면 금지 의결

- 연말 펀드 북클로징 및 배당락 이전 차입 반환, 전략적인 이유 등으로 숏커버링 현상 발생

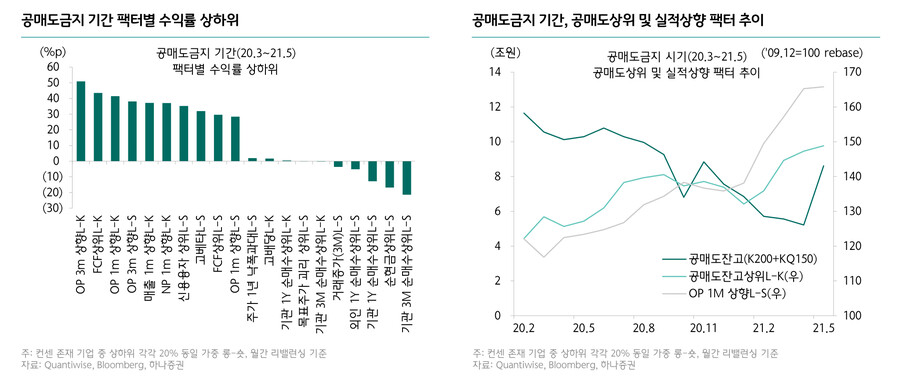

- 재작년('20~'21년) 공매도 금지 기간, 공매도 잔고 50% 감소

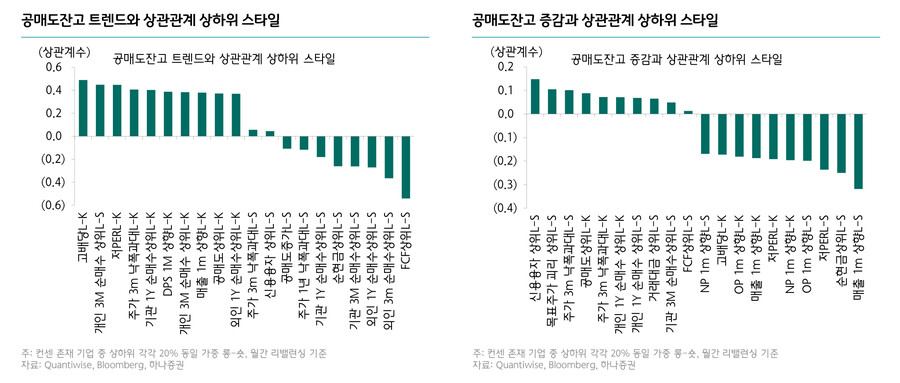

- 연말 공매도 잔고 상위 종목군 강세 관찰, 성장주가 유리한 환경이 핵심

- 공매도 잔고 상위 종목군은 시장 상승 및 금리 하락, 코스닥 외인 순매수 등에 유리한 환경

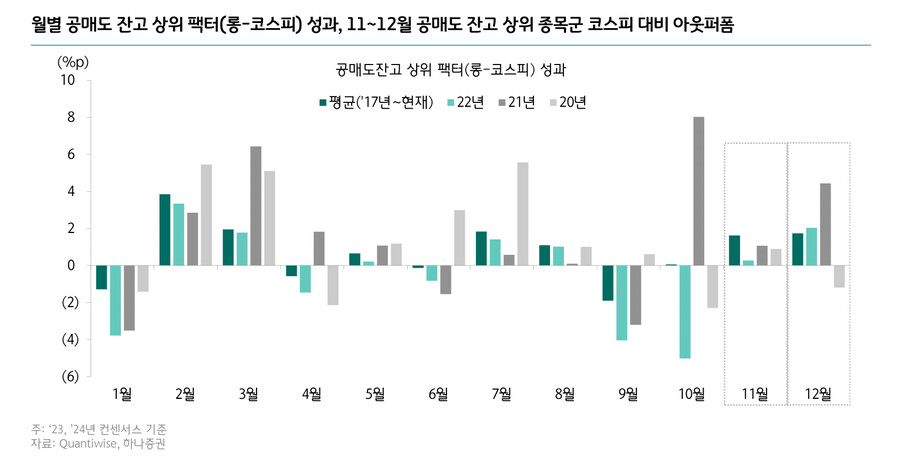

- 월별 공매도잔고 상위 팩터 성과를 봤을 때, 11~12월 코스피 대비 아웃퍼폼하는 결과 관찰

- 1월에는 재차 하락, 숏 포지션 증가(내년에는 해당 X)

- 연말 되돌림(가치주 반등) 움직임 둔화 이후 배당락 전후로 ‘내년 주력 스타일’로 시장 성향 전개될 것

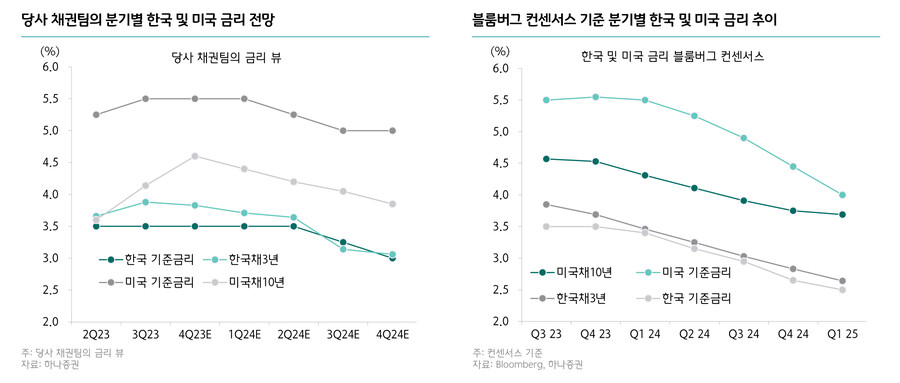

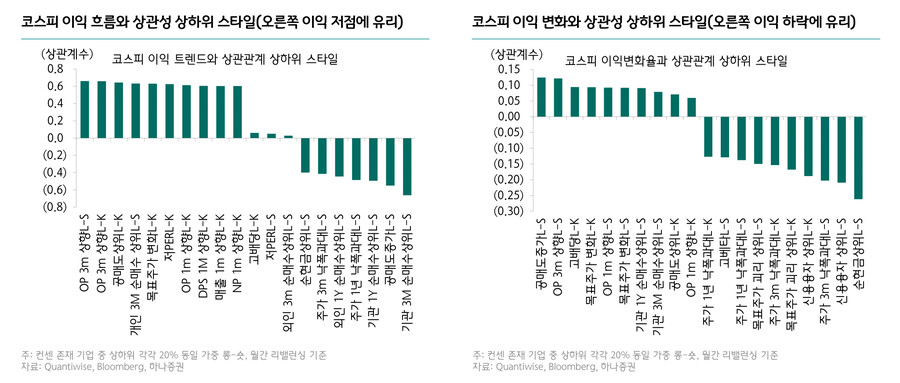

▲ ‘금리 하락’, ‘이익 하락‘, ‘공매도 금지’ 3가지로 분석했을 때, 상반기 주력 스타일은 실적 상향 스타일

- 최근 금리 급락세 관찰, 국내 기업이익 역시 상향폭 크게 둔화, 공매도는 전면 금지

- 당사 및 블룸버그 예상 기준금리 하락 시기 도래, 성장주 및 테마주 유리 환경

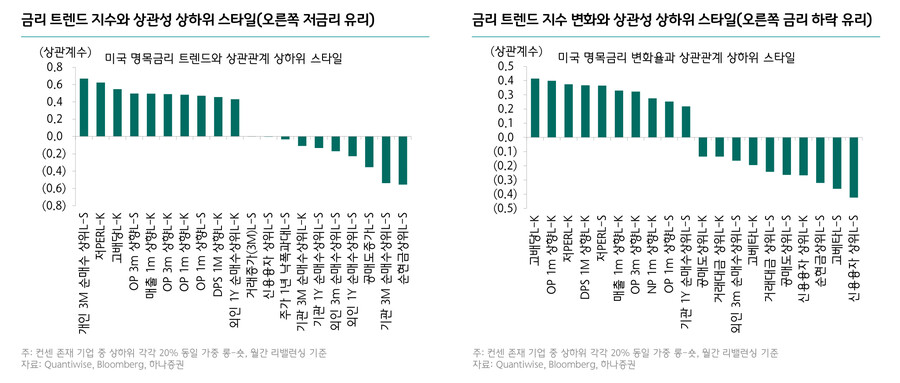

- 고PER, 고베타, 거래대금 상위, 공매도 상위 등 단기 실적보다는 중장기 기대감 기반의 테마 컨셉의 종목군

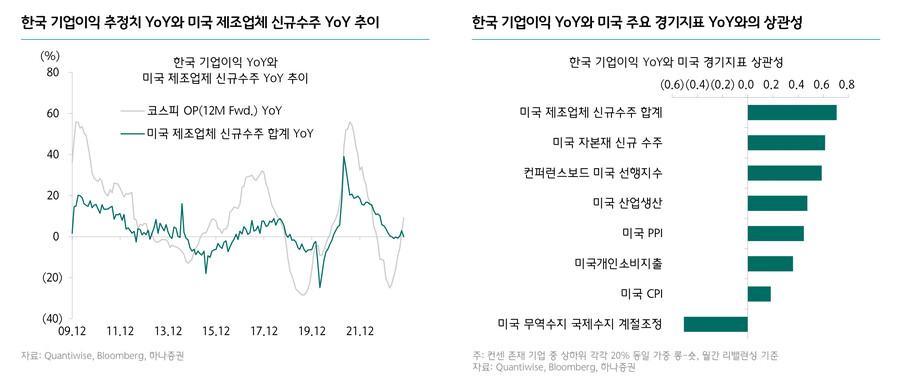

- 한국 이익의 Proxy인 미국 제조업 신규수주 최근 감소, 이익 감소 시기에 역시 성장주 및 테마주 유리

- 실적 둔화는 금리 하락과 마찬가지로 실적주 및 저평가 팩터보다는 고베타 및 거래대금 상위 등 성장형 테마주 위주에 유리한 환경

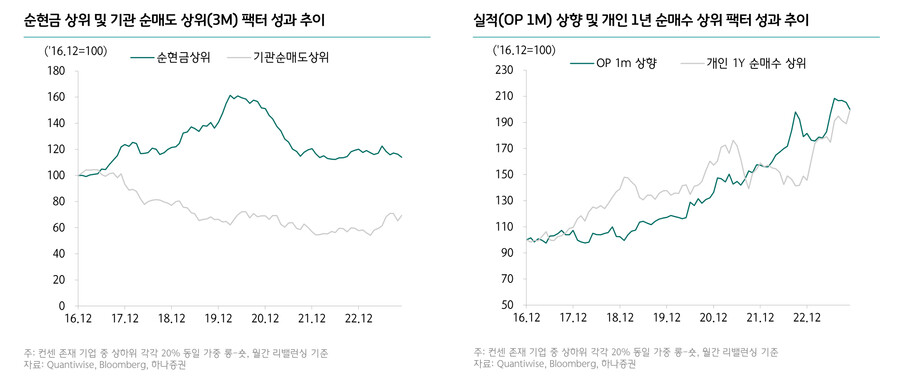

- 주목해야 할 점은 순현금 상위 팩터가 이익 하락시 유리했다는 점(대표적 퀄리티 팩터)

- 공매도 잔고 하락 시 실적 상향, 순현금 상위, 저평가, 고배당 등의 성과가 높았음

- 예상과는 다르게 공매도 감소 시 공매도 상위 종목군의 성과가 높지 않았음, 오히려 시장 상승에 유리한 스타일이 높은 성과 시현

- 실적 상향 팩터가 가장 높은 성과(실적 기반 플레이 적합 환경)

- 공매도잔고 상위 팩터는 공매도 금지 초기에 성과 높음, 다만 이내 실적 상향 팩터 성과가 추월

- 호실적 종목이 과열되었을때 숏 포지션이 생기지 않기 때문일 것- 해당 기간 실적 상향 및 고베타 등의 스타일 성과가 높았고 기관 순매수 상위 및 순현금 상위 등 퀄리티 스타일 성과 낮았음

▲ 실적 상향 및 순현금 상위, 기관 순매도 상위(빈집), 개인 순매수 상위 스타일이 상반기 가장 유망

- 앞서 언급한 이익 하락, 금리 하락, 공매도 감소의 상관성 및 공매도 금지 기간 성과 등을 모두 고려한 결과,

- 최종 스코어가 가장 높은 내년 상반기까지 주력 스타일은 1)순현금 상위,2)기관순매도 상위, 3)실적 상향 상위, 4)개인순매수 상위

- 순현금 상위 팩터, 내년 반전 가능성 / 기관 순매도 상위 팩터 최근 3개년 간 꾸준한 반등세

- 이익 상향 팩터 올해 하반기 부진하나 내년 반등 예상 / 개인 순매수 상위(1년) 팩터는 기관 및 외인 과매도 의미로 꾸준한 성과

- 실적 상향 팩터는 특히 상반기 계절성 측면에서도 유리(가장 높은 비중)

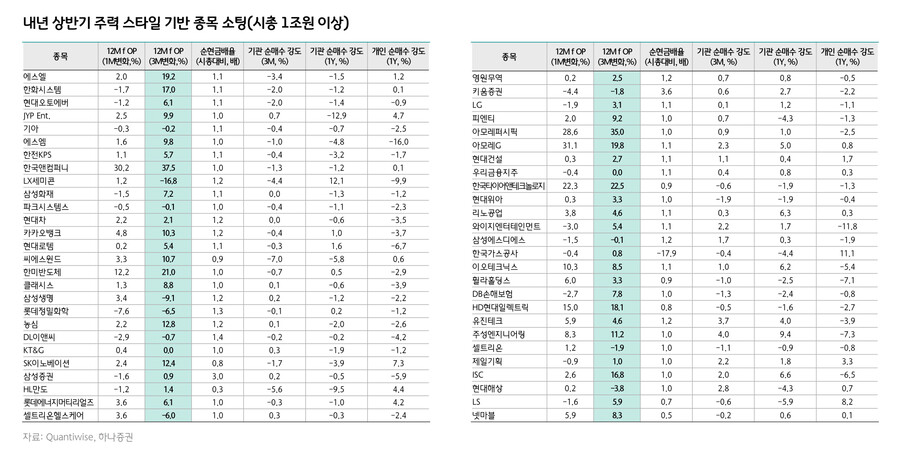

- 주력 스타일을 기반으로 한 종목 소팅 (시총 1조원 이상)

- 에스엘, 한화시스템, 현대오토에버, JYP Ent., 기아, 에스엠, 한전KPS, 한국앤컴퍼니, LX세미콘, 삼성화재, 파크시스템스, 현대차, 카카오뱅크, 현대로템, 씨에스윈드, 한미반도체, 클래시스, 삼성생명, 롯데정밀화학, 농심, DL이앤씨, KT&G, SK이노베이션, 삼성증권, HL만도 등

- 하나증권 Quant Analyst 이경수 -