-

[금융/시황/전략] (DB금융투자) 가치주 스타트업 (2)2023.11.19 PM 09:58

■ 펀더멘탈이 바닥에서 들고 일어날 때 가치주가 상대적으로 양호한 현상은 역사적으로 반복

■ 직전까지 가치주 부진에 의한 수급 공백과 더불어 제반 여건이 가치주에 유리하다는 점 고려

■ 단기로 모멘텀주의 급진적 움직임이 있을지라도 서서히 가치주로 이전하는 것이 바람직

지난 시간에는 펀더멘탈이 순환적인 저점에 자리 잡고 있다는 것을 살펴봤다. 이는 가치주 매수를 실행하기 위한 선제 조건이다. 이번 시간에는 역사적 사례에 비춰 지금 가치주의 매력 정도를 가늠해 보도록 하겠다.

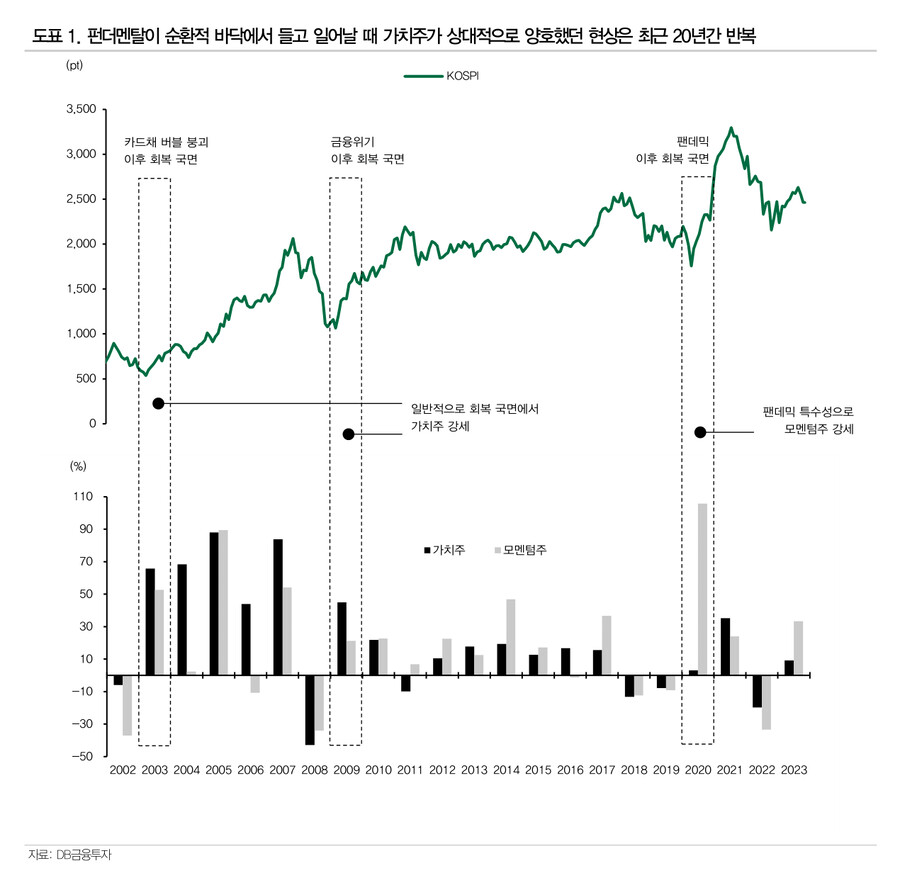

펀더멘탈이 순환적인 바닥에서 들고 일어날 때 가치주의 성과가 상대적으로 양호했던 현상은 한국 주식시장에서 최근 20년간 반복적으로 나타난다[도표1]. 2003년은 카드채 버블 붕괴 이후 회복 국면이었다. 당해 가치주는 65.8%, 모멘텀주는 52.7%를 기록했다. 이처럼 가치주의 상대 성과가 양호한 현상은 2004년까지 이어졌다. 2004년에 가치주는 68.3%, 모멘텀주는 2.4%를 보였다. 2009년은 금융위기 이후 회복 국면이었다. 이 당시 가치주는 45%, 모멘텀주는 21.2%의 성과를 기록했다. 물론 예외도 있다. 2020년 팬데믹 이후 회복 국면에서 가치주가 3.1%, 모멘텀주가 105.8%의 성과를 나타냈다. 하지만 이때는 코로나19라는 전염병에 의하여 비대면 IT 기업들이 주목받을 수밖에 없는 환경이었다. 이는 특수한 사례로 보아야 할 것이다.

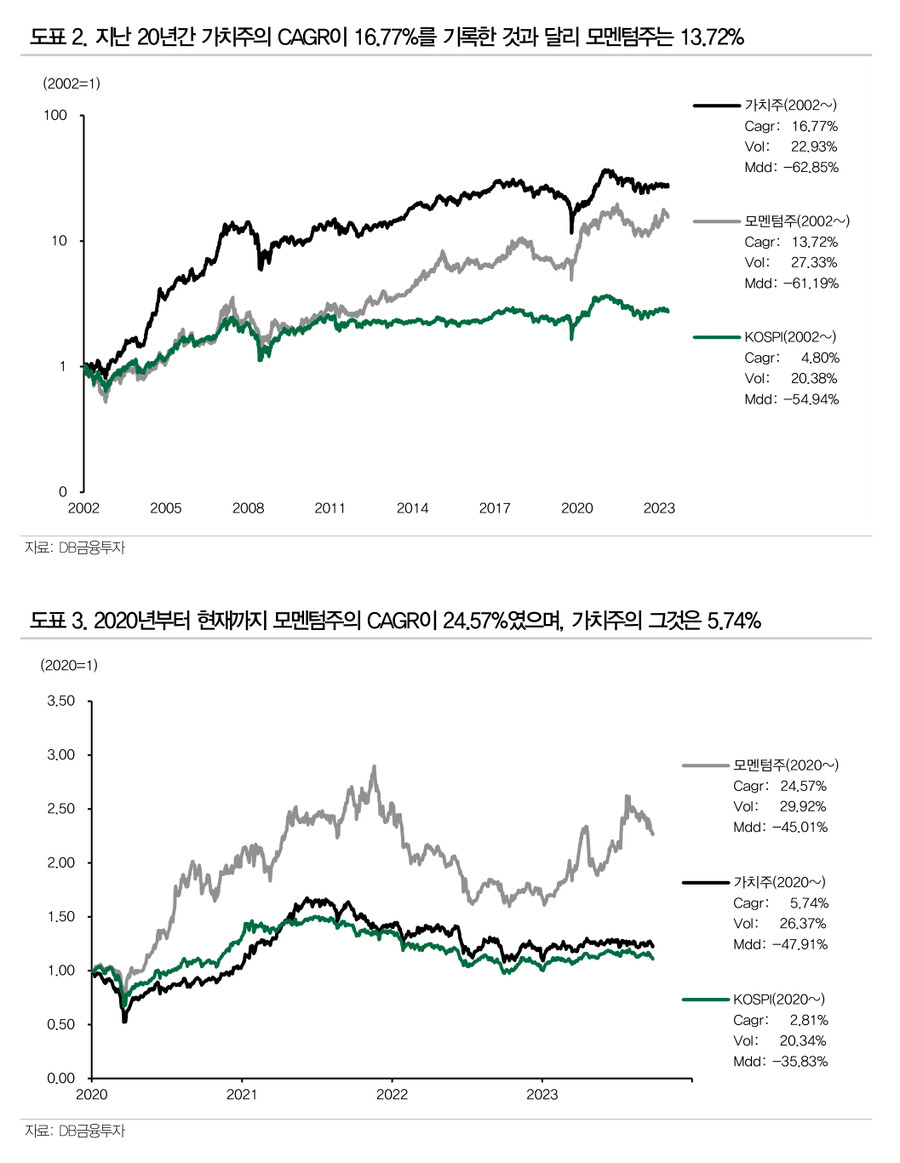

흥미로운 것은 지난 기간 누적해서 보더라도 한국 주식시장에서 가치주의 성과가 우수했다는 점이다. 지난 20년간 가치주의 CAGR이 16.77%를 기록한 것과 달리 모멘텀주는 13.72%를 보였다[도표2]. 이는 한국 주식시장의 제반 펀더멘탈이 잦은 순환을 나타낸 것에 기인한다. 가치주는 펀더멘탈 회복 국면에서 평균회귀 성향을 바탕으로 양호한 성과를 기록했으며, 이후 펀더멘탈이 떨어질 때 그 특유의 안정성에 의하여 하락 폭이 작았다. 이에 반하여 모멘텀주는 펀더멘탈 확장 국면에서 화려하게 비상하지만, 펀더멘탈 하락 과정에서 상당한 부침이 나타났다. 이러한 현상이 시간의 흐름에 따라 누적되며 한국 주식시장에서 가치주의 성과가 모멘텀주에 비하여 상대적으로 양호했던 것이다.

다만, 최근 3년간은 위 언급한 현상과 다른 양상을 보이고 있다. 2020년부터 현재까지 모멘텀주의 CAGR이 24.57%였으며, 가치주의 그것은 5.74%였다[도표3]. 동기간 각종 모멘텀주가 미래에 대한 긍정적 기대를 투영하며 투자자에게 높은 수익을 안겨준 것에 반하여 가치주는 적금 금리에 준하는 수익률을 기록했다. 그러나 이러한 쏠림이 장기간 이어진다고 말하기는 어렵다. 현재의 수급 구조(모멘텀주는 그간 매수가 집중되어 추가 매수자가 제한적이지만, 가치주는 그간 대부분의 매수자가 이탈하여 더 이상의 매도가 진행될 여지가 제한적이다.)와 더불어서 펀더멘탈이 가치주에 유리한 순환적 저점이라는 점은 향후 가치주가 발걸음 가볍게 움직일 가능성을 높인다.

주식시장은 그 속성상 하락 이후 초기 반등 국면에서 직전 주도주가 크게 뛰어오른다. 이러한 현상은 시간을 두고 소멸되며 이후 주식시장을 이끌어갈 주식에 의하여 상승이 진행된다. 단기적 반등에서 모멘텀주의 강세가 진하게 나타날지도 모른다. 하지만 냉정한 시각을 갖자. 투자자들은 서서히 가치주로 이전하는 것이 바람직하다고 판단한다.

다음 시간에는 여러 가치주 중에서 어떤 것이 매력적인지 논해 보도록 하겠다.

- DB금융투자 Strategist 강현기 -

user error : Error. B.