-

[금융/시황/전략] (하이투자증권) 금 값이 된 금 : 슈퍼 랠리인가2023.11.29 PM 08:55

■ 금 가격, 온스당 2,000 달러를 재돌파

잠시 숨 고르기를 하던 금 가격이 재차 상승 랠리를 보이면서 온스당 2,000 달러를 상회하고 있다. 전고점인 10 월 27 일 온스당 2,006.4 달러를 물론 SVB 사태 여진이 지속되던 지난 5 월 5 일(2,016.79 달러) 이후 최고치도 넘어섰다. 이제는 사상 최고치를 넘보기 시작했다. 참고로 11 월 28 일 종가 금 가격은 온스당 2,040.29 달러이다.

온스당 2,000 달러를 넘어선 금 가격 랠리를 두고 일부지만 추가 랠리를 주장하는 목소리가 나오고 있다. 금 가격이 온스당 2,500 달러는 물론 3,000 달러까지도 상승할 수 있다는 주장이 제기되고 있어 주목된다.

우선, 최근 금 가격 랠리 배경으로 금리 및 달러 가격 안정과 각종 지정학적 불안감 그리고 일부 국가(중국, 싱가폴 및 폴란드) 중앙은행의 금 매수 확대를 지적하고 있다. 이들 원인을 종합해보면 금이 지니고 있는 모든 성격, 즉 안전자산 및 달러 헤지 수요 그리고 상품(=위험자산) 수요가 복합적으로 반영된 것으로 풀이해 볼 수 있다.

그러나 최근 금 가격 랠리는 좀더 중·장기적 관점에서 바라볼 필요가 있다.

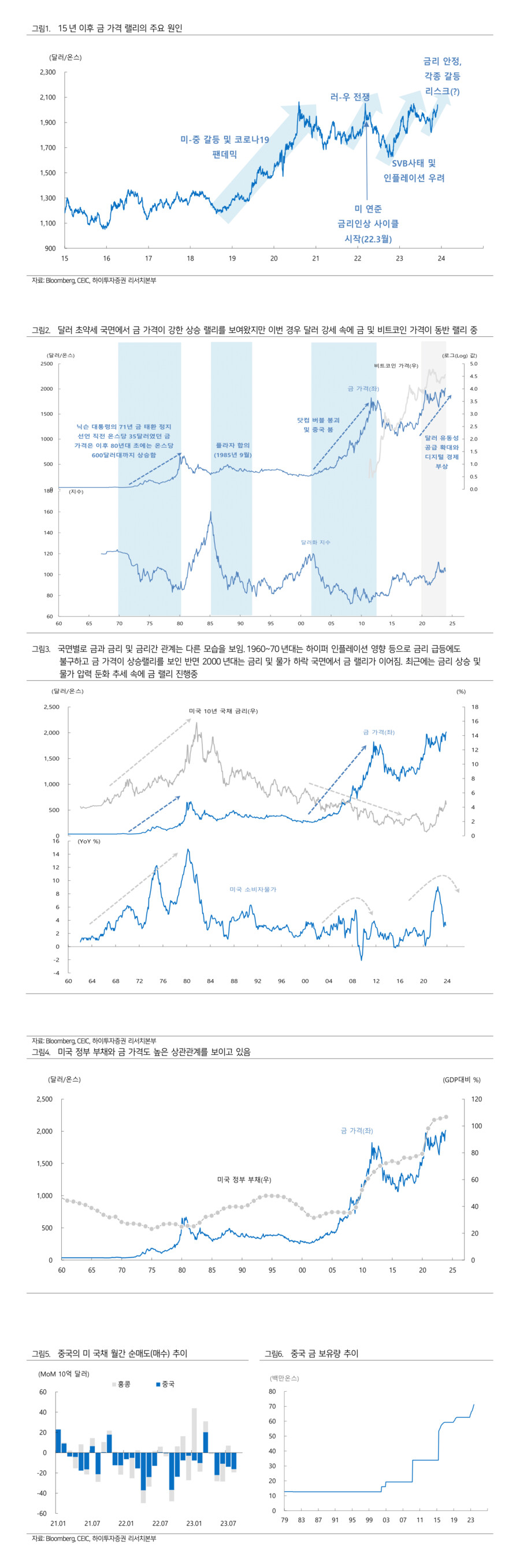

우선 중기관점에서 2015 년 이후 금 가격 랠리는 안전자산 및 유동성 확대 그리고 인플레이션에 의해 좌우되었다. 미-중 갈등과 코로나 19 팬데믹(=유동성 확대) 당시인 19 년~20 년 랠리, 러-우 전쟁 및 인플레이션 우려에 따른 22 년 상반기 랠리 그리고 SVB 사태(=유동성 확대) 및 하이퍼 인플레이션 우려에 기반한 22 년 하반기~23 년 상반기 랠리이다.

반면 최근 금 가격 랠리는 이전 변수로는 설명하기 힘든 랠리이다. 현 랠리를 설명하기 위해서는 초장기 추이를 살펴볼 필요가 있다.

1960 년 이후 금 가격의 슈퍼 랠리는 이번을 포함해 4 차례다. 1970 년대 미국의 금 태환 정지 사례, 1985 년 플라자 합의 사례 그리고 2000 년대 닷컴 버블과 중국 붐 사례이다. 그리고 19년 이후 현재까지의 금 랠리로 슈퍼 랠리를 요약할 수 있다. 이중 이번 랠리를 제외하고 3 차례 금 가격 슈퍼 랠리의 공통점은 달러화 초약세였다. 경기 영향도 무시할 수 없지만 장기간의 달러화 초약세 현상이 금 가격의 슈퍼 랠리의 촉매제 역할을 했다. 이런 측면에서 19 년부터 달러화 강세 흐름 속에서도 랠리를 보이고 있는 이번 금 가격 랠리는 다소 특이한 케이스이다.

그래서 다른 각도에서 이번 금 가격 랠리를 설명한다면 코로나 19 를 기점으로 한 유례없이 풀린 유동성과 수십년만에 경험하는 고인플레이션에 따른 인플레이션 헤지 수요 그리고 다양한 갈등 리스크로 인한 안전자산 수요를 지적할 수 있지만 금, 달러 그리고 비트코인이 동반 랠리를 보이고 있어 이 설명 역시 한계가 있다.

이와 관련하여 당사는 이번 금 랠리에는 이전과는 구분되는 또 다른 요인이 내포되어 있다는 판단이다. 기존의 유동성 요인, 안전자산 수요 및 인플레이션 헤지 수요와 함께 미국의 부채 급증도 중요한 요인 중에 하나로 판단된다.

<그림 4>에서 보듯 미국 정부부채와 금가격이 강한 상관성을 보이고 있음에 주목해야 한다. 팬데믹 등 위기 극복 차원과 경기부양 및 산업 패러다임 전환 차원에서 과도하게 지출된 재정지출, 즉 정부부채 급증이 금 및 비트코인으로 상징되는 달러 대체 통화수단에 대한 투자 열기로 이어지지 않은가 싶다. 즉, 미국 정부부채 급증이 미국 국가신용등급 강등에서 보듯 달러화에 대한 신뢰도 약화로 이어지고 있는 듯한 분위기이다.여기에 미국-중국, 미-러시아간 갈등으로 촉발된 신냉전 분위기 혹은 패권 갈등이라는 리스크도 금 가격 랠리에 일조하고 있는 것으로 판단된다.

■ 역사적 고점(2,089.2 달러, 2020 년 8 월 7 일)에 다가선 금 가격이 슈퍼 랠리를 이어갈지는 미지수지만 단기적으로 강세 분위기를 이어갈 전망임

앞서 언급한 것처럼 금 가격이 온스당 2,500 달러를 상회할지는 불투명하지만 금리 안정에 따른 달러 약세 기대감 강화 그리고 각종 지정학적 리스크 해소 지연 등은 금 가격의 강세 요인으로 작용할 여지가 있다.

더욱이 미국 경기 침체 리스크가 해소되지 못하고 있는 가운데 미국 정부 부채 확대 우려 그리고 미-중 갈등 지속 속에 중국의 미 국채 매도와 달러 매수 현상 지속 등도 금 가격의 강세를 지지할 공산이 높다.

금 가격의 추가 랠리는 글로벌 경기차원에서 긍정적 시그널로 해석되기 어렵다는 점에서 금 가격 랠리가 진정되어야 경기 모멘텀이 본격적으로 강화될 것으로 예상된다.

- 하이투자증권 Economist 박상현/류진이 -

user error : Error. B.