-

[월가 아재] 파월의 속내, 연준의 제 3의 목표 - 40주간의 시황일주 38주차2023.12.13 PM 11:06

■ 연준의 제3의 목표

1) 연준의 목표는 물가와 성장 - 양대 책무 (Dual Mandate)가 아니다?

Federal Reserve Act - Section 2A

① 최대 고용

② 물가 안정

③ 적정한 장기 금리

2) 왜 제3의 목표는 언급이 안되는가?

적정한 장기 금리를 정의하기 어려움

(전통적 통화 정책에서) 연준이 장기 이자율을 컨트롤할 도구는 부족

장기채 금리 수준은 경기 사이클에 따라 시장이 적절한 역할을 했음

시장은 경기 침체가 예상되면 장기 금리를 낮추고, 호황이 예상되면 올리면서 경기를 조절하는 역할을 해왔음

→ 2008년 금융 위기 이후, 버냉키 의장이 양적 완화로 모든 것을 바꾸었음

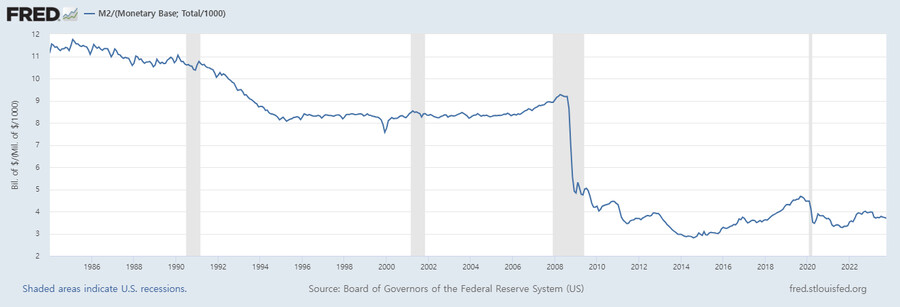

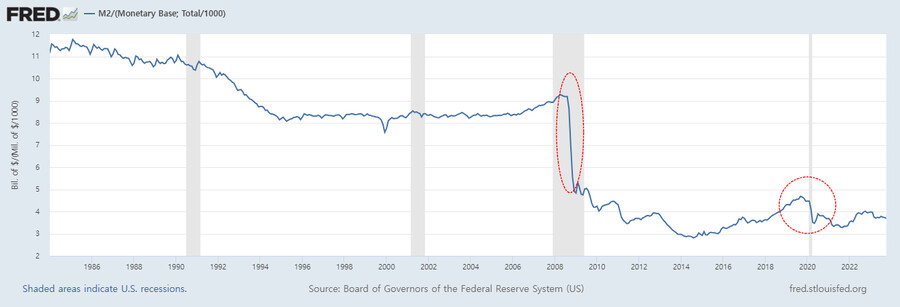

통화승수 = 광의통화(M2)/본원통화(Monetary Base)

3) 시장에 손을 대면 언젠가는... (시장 교란의 댓가)

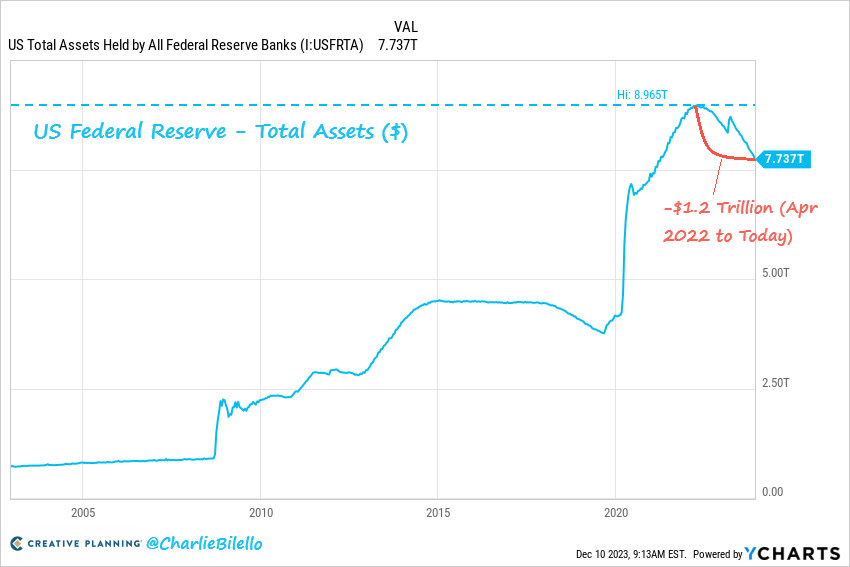

COVID 이후 9조 달러에 육박하는 연준의 대차대조표

국채 수급 교란, 미국 정부의 방만한 재정 정책 (예 : 릭 스콧 상원 의원의 비판)

채권 자경단 (Bond Vigilantes) : 정부가 국채를 방만하게 찍어낼 경우, 채권을 팔거나 매도 포지션을 취함으로써 금리를 상승시키는 집단

연준의 양적 긴축, 채권 자경단, 해외 국채 수요 급감 (미중 패권 전쟁) → 지난 10월에 10년물 금리 5% 육박

→ 11월 1일 FOMC, 연준의 제3의 책무를 위해 옐런 장관과 공조 (적정한 장기 금리 유지)

■ 양대 책무 vs 3대 책무

1) 양대 책무 (Dual Mandate)의 오해

양대 책무만 생각한다면, 11월 FOMC의 완화적 태도는 경기 침체에 대한 우려에 기인한다고 잘못 해석할 수 있음

파월의 행동은 경기 침체에 대한 우려보다 장기 국채 금리를 안정화하고자 하는 의도가 더 컸을 가능성이 더 큼

→ 미묘하지만 굉장히 다른 뉘앙스

→ 2024년 시장은 연준이 언제 완화적으로 돌아설 것인지에 달려있음

→ 연준을 판단할 때, 양대 책무만 보고 판단하는 것과 제3의 책무도 보고 판단하는 것은 굉장히 다를 수 있기 때문

양대 책무만 볼 경우 : 성장 vs 물가

이제까지 연준은 물가를 잡기 위해 움직이다가

→ (물가는 잡히는데) 성장이 둔화되니 완화적으로 바뀔 것 = 현재 시장의 생각 (feat. FedWatch의 확률 테이블)

제3의 책무까지 함께 볼 경우

원래는 물가, 성장이 과열되면 장기 금리가 튀고, 침체되면 금리가 하락

지금은 물가, 성장과 관계없이 장기 금리가 튈 수 있음 (국채 수급 문제 : 양적 긴축, 정부 부채 등)

2) 물가, 성장과 관계없이 장기 금리가 튈 때

연준의 대응 : 양적 긴축을 중단하고, 양적 완화를 진행 (국채 수요를 늘림)

→ 물가가 튈 수 있음

그렇다면 물가를 잡으면서, 장기 금리도 내릴 수 있는 방법이 있을까?

→ 단 한 가지...경기 침체

따라서, 이 시점에서 인플레이션이 3%대에 고착화되었다가 튀어오르고, 국채 금리도 상승하면,

→ 연준은 강제로 경기 침체를 유발하는 방향으로 갈 가능성도 존재

■ 연준의 불가능한 삼위일체

1) 시황일주 28주차 : 불가능한 삼위일체 (Impossible Trinity)

① 자유로운 자본 이동 ② 고정환율제 ③ 독립적 통화정책 → 3가지를 다 가질 수는 없음

연준이 직면한 불가능한 삼위일체

① 최대 고용(성장) ② 물가 안정 ③ 적정한 장기 금리 → 지금은 3가지를 다 가질 수 없는 시기

(원래는 이 용어처럼 절대적인 것은 아님. 금융위기 직후에는 3가지를 다 가짐)

성장 + 안정적 금리 → 양적 긴축을 멈추고 양적 완화 → 인플레

물가 안정 + 안정적 금리 → 성장을 포기 → 경기 침체로 인한 디스인플레 및 국채 수요 ↑

성장 + 물가 안정 → 흔히 생각하는 이중 책무(Dual Mandate) → 금리 인하, 양적 긴축 지속 → 장기 금리가 튈 수 있음

2) 통화정책의 단계 (Monetary Policy)

MP1 : 금리 인하

MP2 : 양적 완화 (QE)

MP3 : 헬리콥터 머니 (소비자에게 돈 뿌리기)

연준이 (제3의 책무 없이) Dual Mandate만 생각한다면 MP1을 하면서, MP2는 거둘 것

→ 금리 인하, 양적 긴축

→ 그 효과는 무엇일까?

3) MP1, MP2, MP3의 과거 사례 요약

금융위기 후, 금융 시스템이 무너지며 통화승수 (본원통화의 통화량 창출 Multiplier) 몰락

미국 1930년대 대공황, 일본 1990년에 있었던 일 → 프리드먼의 비판 (연준의 통화 정책 실패) → 버냉키의 연구

버냉키의 MP2 → 막대한 유동성으로 통화 승수 몰락을 상쇄, 세계화에 힘입어 성장, 물가, 장기금리 모두 안정

COVID 후의 MP2와 바이든 정부의 MP3 (Stimulus Check) → 통화승수는 무너진 상태가 아님 → 유동성 쏟아지며 인플레이션 촉발

4) MP1을 하며 MP2는 거두는 것의 의미 (금리 인하, 양적 긴축)

MP1 금리 인하를 통해 경기는 부양하면서 금융 시스템은 안정화하되,

Reverse MP2 양적 긴축을 통해 과잉 유동성은 제거

→ 불가능한 삼위일체 상태이기 때문에, 장기 국채 금리는 수급 문제로 튈 수 있음

5) 요약

① 성장 + 안정적 금리 → 양적 긴축을 멈추고 양적 완화 → 인플레

② 물가 안정 + 안정적 금리 → 성장을 포기 → 경기 침체로 인한 디스인플레 및 국채 수요 ↑

③ 성장 + 물가 안정 → 흔히 생각하는 이중 책무(Dual Mandate) → 금리 인하, 양적 긴축 지속 → 장기 금리가 튈 수 있음

①은 논외

→ 연준이 가장 두려워하는 것은 인플레

시장은 ③을 예상하고 있지만 (안정적 장기 금리의 중요성을 과소 평가)

장기 금리가 튈 경우 연준은 ②로 갈 가능성도 있음 (경기 침체가 오는데 양적 긴축을 멈추지 않음)

2024년에 연준은 ②, ③ 사이에서 밸런스를 맞추려고 할 것

■ 파월의 감탄할 한 수

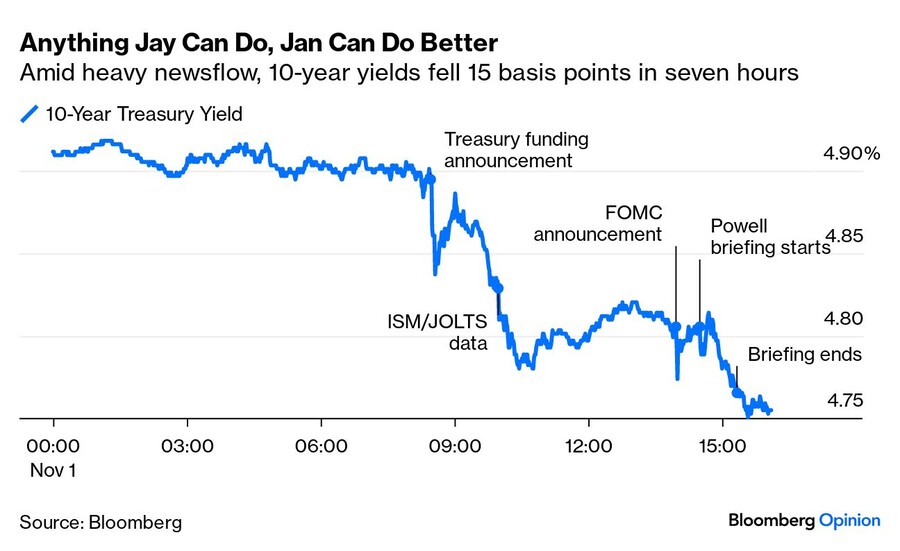

11월 FOMC 당일 10년물 국채 금리

11월 FOMC, 시장을 완벽히 아웃플레이했음

연준은 10년물 국채 금리가 5%를 넘는 것에 대한 우려(제 3의 책무) 때문에 완화적 태도

반면, 시장은 연준이 경기 침체 우려(제 1의 책무) 때문에 완화적으로 나온 것으로 해석

10년물 국채 금리가 너무 높아지면, 자연스럽게 경기 침체가 오는 것 아닌가?

→ 선후 관계의 미묘함이 있음

연준이 두려워하는 것이 경기 침체라고 시장이 믿을 경우

→ 완화책에 대한 기대감 (기준 금리 인하, 양적 긴축 종료), 침체 우려로 인해 장기 기대인플레 및 장기 금리 안정 (밸런스)

연준이 두려워하는 것이 국채 수급이라고 시장이 믿을 경우

→ 완화책에 대한 기대감, 완화책에 대한 기대로 인해 장기 기대 인플레 상승 → 스태그플레이션 리스크 (물가 상승 압력 ↑, 국채 금리 ↑)

■ FOMC에 명심해야할 3가지

1) 연준의 제 3의 책무가 중요해지는 시기가 왔음

2) 연준의 2024년 목표는 물가안정은 무조건 고정해 두고, 최대 고용 vs 장기 금리 안정화 사이에서 밸런스를 조절하는 것

3) 연준의 금리 인상/인하 확률은 10년물 국채 금리 레벨과 밀접하게 연결

10년물 금리 5%대 → 11월 FOMC 완화적

10년물 금리 4.2%대 → 12월 FOMC 매파적

그런데 4.2%대 금리에서 완화적이라면 → 연준이 위기 시그널을 읽은 것일 수 있음

→ 중국? 상업용 부동산? 위기의 근원이 어디인지 찾는 것이 다음 분기 농사를 결정할 것

user error : Error. B.