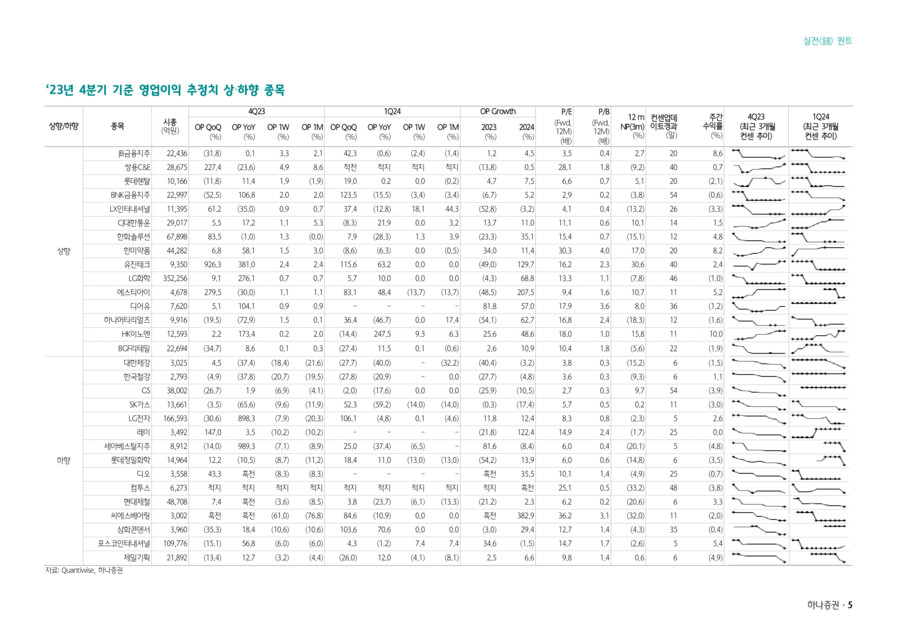

-

[퀀트] [하나증권 퀀트 이경수] 실제 배당금 대비 과도했던 금융투자 순매수2024.01.02 PM 09:58

▲ 작년 배당 관련 금융투자의 과매수 후폭풍, 연초 중형주 및 코스닥 상대강세 가능성

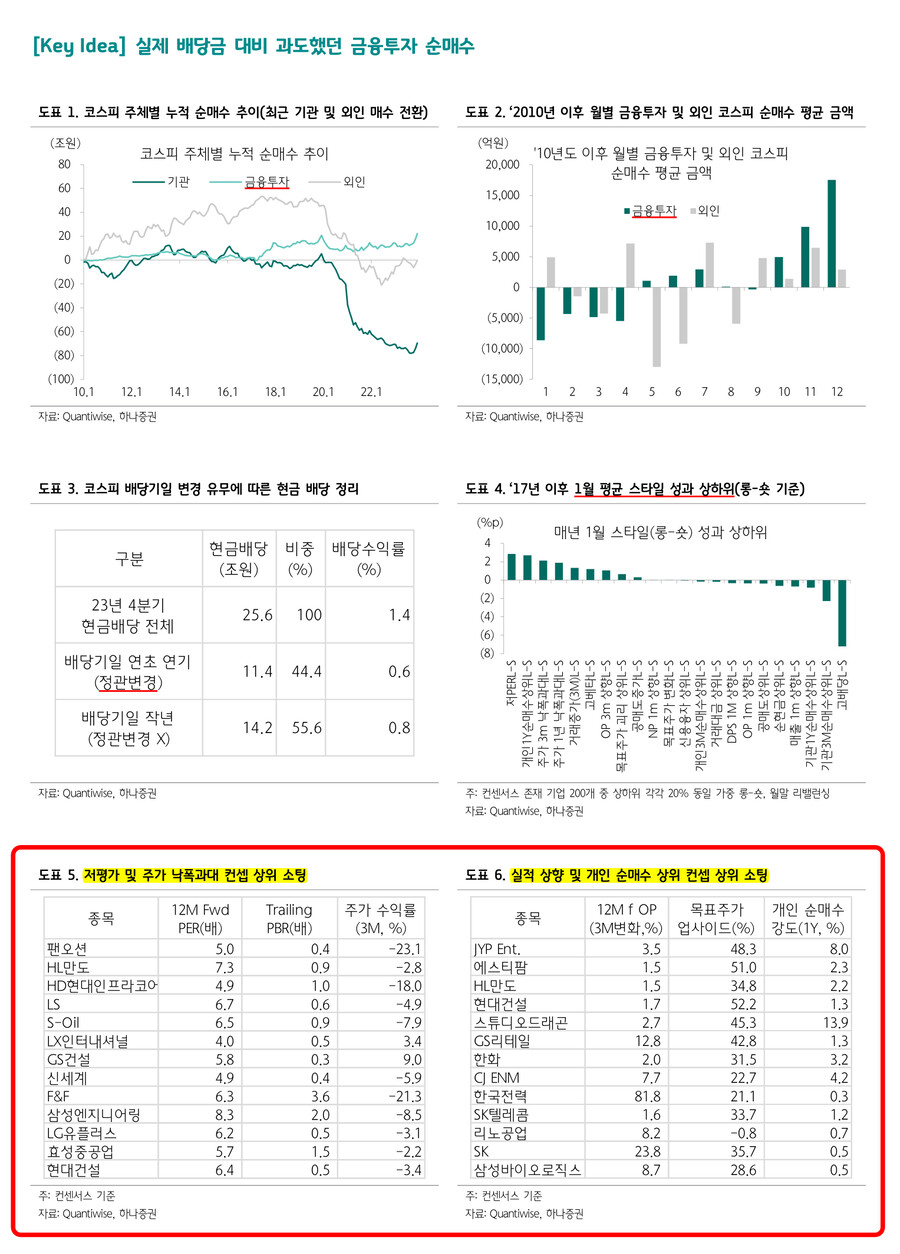

- 작년말부터 코스피, 코스닥에 기관, 외인의 강한 매수세 관찰. 코스피의 12월 기관, 외인의 순매수는 각각 +4.4조원, +3.2조원으로 이례적. 기관들의 강한 순매수세의 비슷한 규모로 '17년 12월, '16년 1~2월의 각각 4조원 안팎의 순매수뿐

- 이유로는 1) 매년 말 금융투자의 배당 차익거래(금융투자는 작년 12월 기관 +4.4조원 중 +4.4조원, 작년 11월 기관 +3.4조원 중 +3.5조원), 2) 금리 하락으로 인한 주식 비중 증가, 3) 정부의 주식시장 완화적 정책 등. 중요한 것은 1) 금융투자의 수급

- 외인들은 월별 순매수 금액 차이가 크지 않음. 분명 금융투자는 연말 순매수 경향이 강한 배당차익거래의 핵심 주체. '10년도 이후 금융투자는 코스피를 12월 평균 +1.8조원 순매수. 매년 1월 -0.9조원, 1~4월 누적 -2.3조원 순매수

- 지난 12월 평균 대비 2~3배 과한 금융투자의 순매수로 연초 종목장세 가능성 높음. 12월, 코스피200 기준 현물 매수, 선물 매도 포지션을 해소하며 대형주 위주의 금융투자 매도세가 중소형 및 코스닥의 아웃퍼폼을 야기하기 때문

- 또, 1) 작년 배당금은 정관 변경으로 약 46%('23년 4분기 예상 배당액인 25.6조원 중 11.3조원)가 3월말로 이연. 실제 현물 배당수익률('23년 4분기 배당수익률 기존 1.4% 중 0.8% 예상)대비 차익거래 여지가 크지 않은데, 큰 금융투자의 현물 순매수 2) 배당 기일 변경없는 삼성전자의 금융투자 순매수 금액(11~12월)은 +2.5조원으로 높고(연초 매도 가능성), 3) 공매도 금지로 인한 지수 숏, 종목 롱 베팅 수요 상승이 개별종목 장세 부각 요인

▲ 세 가지 투자 전략, 1)저평가 및 낙폭과대, 2)개인 순매수 종목, 3)’패낳괴’ 베팅

- 작년말 +8조원 가까운 금융투자의 순매수는 여전히 과도한 수준으로 대형주보다는 중소형주, 코스피보다는 코스닥 강세가 예상. 1월 계절성 측면 유리한 스타일인 저PER, 개인 순매수 상위, 주가 낙폭과대, 고베타, 실적 상향 등이 유리. 또한, 지수 숏, 개별종목 롱 투자스킴은 ‘패낳괴’ 컨셉이 유리. 패시브펀드는 지수를 고르게 매도하여 새로운 편입종목을 매수하는 스킴이기 때문

- 저평가 및 주가 낙폭 과대 컨셉 : 팬오션, HL만도, HD현대인프라코어, LS, S-Oil, LX인터내셔널, GS건설, 신세계, F&F, 효성중공업, 영원무역, 현대백화점, 두산밥캣, 한화 등

- 개인 순매수 및 실적상향 컨셉 : JYP Ent., 에스티팜, HL만도, 현대건설, 스튜디오드래곤, GS리테일, 한화, CJ ENM, 한국전력, SK텔레콤, 리노공업, SK 등

- ‘패낳괴’ 컨셉 : 포스코DX의 코스피200 특례편입 가능성(공시 1월 중순, 편입 2월 동시만기일), 두산로보틱스(가능성 상) 및 알테오젠(중), 한진칼(중), 현대오토에버(중), 에코프로머티(하) 등의 MSCI 2월 신규편입(공시 2월중순, 편입 2월말) 등

- 하나증권 Quant Analyst 이경수 -

user error : Error. B.