-

[금융/시황/전략] (KB증권) CPI 발표 주간: 물가, 고용, GDP가 있는데, 그 중 제일은 GDP이다2024.01.10 PM 05:05

이은택의 그림으로 보는 전략

금리인하 확인에 중요한 삼총사: 물가, 고용, GDP. 그 중 제일은 GDP이다

이그전은 ‘금리인하’가 증시 랠리를 불러올 것이라 생각하고 있다 (1/5. 이그전). 이것이 얼어 붙어있는 구매자들의 생각을 전환시켜, ‘재고 확충

수요’를 만들 것이라 생각하기 때문이다. 그런 측면에서 CPI 발표 (1/11 목, 10:30)는 주목받고 있다.

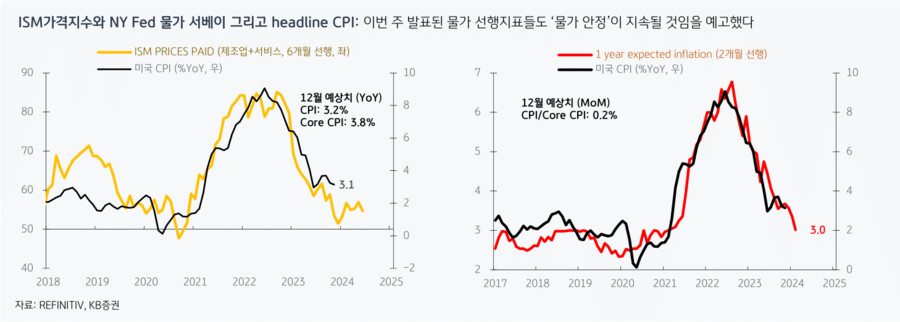

올해 상반기 물가에 대해선 크게 걱정할 필요 없다. Headline CPI는 봄쯤 하락을 멈추겠지만 낮은 수준을 유지할 것이며, core CPI는 상반기에 계속 낮아질 것이다. 최근 발표된 ‘물가 선행지표 (ISM가격지수, NY Fed 서베이)’도 물가 안정이 이어지는 쪽으로 결과가 나왔다.

① 다만 연준의 물가 (PCE & core PCE 둘 다) 전망치는 이미 2.4%까지 내려왔다. 따라서 이보다 더 빠르게 하락하지 않는다면, 금리인하 시점이 더 당겨지진 않을 것이다.

② ‘고용지표‘ 역시 상반기까진 연준의 예상 범위 (3%후반~4%초반)에서 움직일 가능성이 크다.

③ 결국 변수는 ‘economic projections’의 마지막 구성항목인 ‘GDP (성장)’이다. 왜냐하면 작년에 ‘2분기 완화→3분기 GDP 강세’, ‘3분기 긴축→4분기 GDP 약세’를 불러왔기 때문에, ‘4분기 완화’는 1분기 GDP의 강세를 부를 수 있기 때문이다.

따라서 GDPNow 등의 지표를 경계감을 가지고 지켜보자.

- KB증권 주식 Strategist 이은택 -

세 줄 요약

1. 상반기 중 물가, 특히 근원 물가는 하락을 지속할 것으로 전망한다

2. 다만 연준도 이미 올해 물가를 2.4%로 예상하고 있고, 고용도 당분간 연준 예상 범위에서 움직일 것으로 예상된다

3. 따라서 연준 정책에 물가/고용보다는 GDP성장이 더 중요한 변수가 될 것인데, 4분기 완화정책이 1분기 GDP를 끌어올릴지가 관건이다

user error : Error. B.