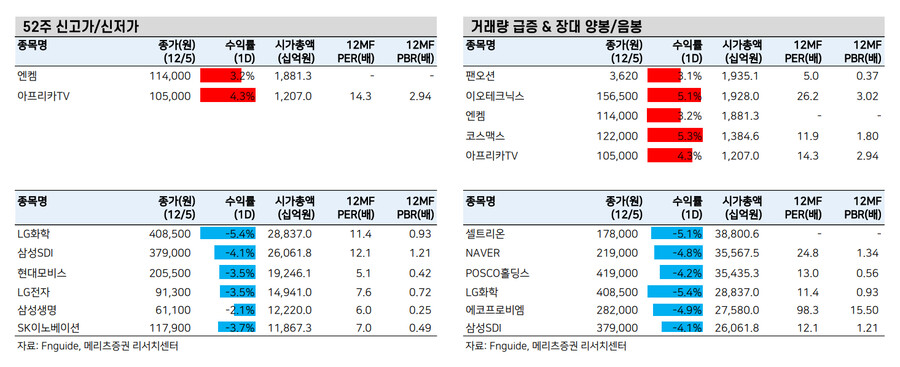

-

[경제] [메리츠증권 시황 이수정] 20240117(수) 마감 시황2024.01.17 PM 07:59

거의 다 와가요?

1. ECB에 이어 미국에서는 Christopher Waller 연준 이사가 금리 인하 신중론 제기. 미 국채 10년물 금리 재차 상승, 4.062%. 중국 2023년 GDP 성장률은 YoY +5.2%로 3월 제시했던 목표치(5% 내외)를 달성. 그러나 '위드 코로나' 원년으로서 기저효과(2022년 +3.0%)를 감안하면 기대 이하, 올해는 4%대가 예상된다는 점에서 또다시 실망

2. 작년 말 과격하게 진행된 금리 인하 기대의 되돌림이라는 배경은 모든 국가에서 동일. 중국이 빠지는 것도 이해 가능. 하지만 한국은 왜 이토록 약할까?

3. 아시아 국가 중 선진국 내에서는 일본, 신흥국 내에서는 인도로의 머니 무브 활발. 일시적인 비중 조절이 아니라 근본적인 리밸런싱 의심. 1/11 일본 Nikkei 225 지수는 1990년 2월 이후 약 34년만에 종가 기준 최고치 기록. 도쿄증권거래소 상장 주식의 시가총액 합계는 917조엔, 약 $6.32조로 상해증권거래소의 $6.27조를 넘어섬. 2020년 7월 이후 3년여만

4. 일본 증시의 강세는 (a) 연초 노토반도 지진에 따른 BOJ 기준금리 인상 가능성 삭제(완화적 통화정책), (b) 거래소의 PBR 1배 미만 기업 박멸 계획(주주환원), 무엇보다 (c) 새로운 소액투자비과세(NISA) 제도 실행에 따른 개인 자금 유입 기대(수급) 덕분이라는 것이 공통된 의견

5. 일본 증시는 버블 붕괴 이후 개인투자자의 참여도가 낮아 시장의 역사와 규모 대비 거래대금이 적었음. 특히 엔화 약세로 인해 개인투자자들은 국내 주식보다는 해외 주식을 선호(2021년 4월~2023년 10월 개인 자금 해외주식펀드 순유입 +9.9조엔 vs. 일본주식펀드 순유입 +3.7조엔). 정부는 NISA 도입 후 10년 만에 상품 구조를 단순화하고 절세 혜택을 대폭 늘림. 이에 따라 연 2조엔이 일본 증시에 투입될 수 있을 것이란 전망. 증시 수급 구조의 큰 변화 기대. 올해 들어 이러한 모멘텀에 베팅하는 해외 매크로 헤지펀드의 매수세도 가세

6. 오늘 윤대통령이 금투세를 폐지하고 ISA 비과세 한도를 대폭 확대하겠다고 한 것은 일본을 벤치마킹한 것처럼 보임. ISA계좌가 운용하는 자산 중 절반이 넘는 58.7%는 예·적금에 투자돼있고 주식은 20.4%, ETF 등 펀드는 16.12%에 불과. 그러나 한국은 개인의 거래대금 비중이 이미 64%로 세계 최고 수준임. 추가적인 투자 주체 구성의 변화를 기대하기는 어려움

7. 한국 증시의 약세는 주식으로서의 매력이 떨어진 것이 근본적 원인. (a) 이창용 한국은행 총재의 1월 금통위 기자간담회 "최소 6개월간 기준금리 인하 어려울 것" 발언, (b) 삼성전자, LG에너지솔루션 등의 4분기 잠정실적 쇼크, (c) 외국인과 연기금의 국내 증시 이탈로 인해 일본과 정반대 상황

8. 연기금은 올해 들어 KOSPI 매일 순매도 기록 경신 중. 큰 규모는 아니나 YTD -8,889억원/12거래일 = 일평균 약 -741억원의 순매도(패시브 도트딜) 지속

9. 외국인은 작년 공매도 전면 금지(11/6) 이후 연말까지 KOSPI 현물 +5.8조원, 선물 +8.3조원 순매수 vs. 올해 들어 현물 +1.4조원 순매수, 선물 -5.4조원 순매도 중. 특히 오늘 KOSPI 현물 -0.9조원, 선물 -1.0조원 순매도는 원/달러 환율 1,345원(전일 대비 +8원 상승)과 함께 보면 작년 진입한 포지션의 익절을 넘어 SELL KOREA를 가속화하는 모습. Short 포지션을 취하기 어렵다면 Long도 크게 하지 못하는 것이 현실. 윤 대통령은 오늘도 공매도 금지에 대해 "총선용 일시적 금지 조치가 아니라 부작용이 차단되지 않으면 지속할 것"이라는 스탠스 다시 한 번 강조

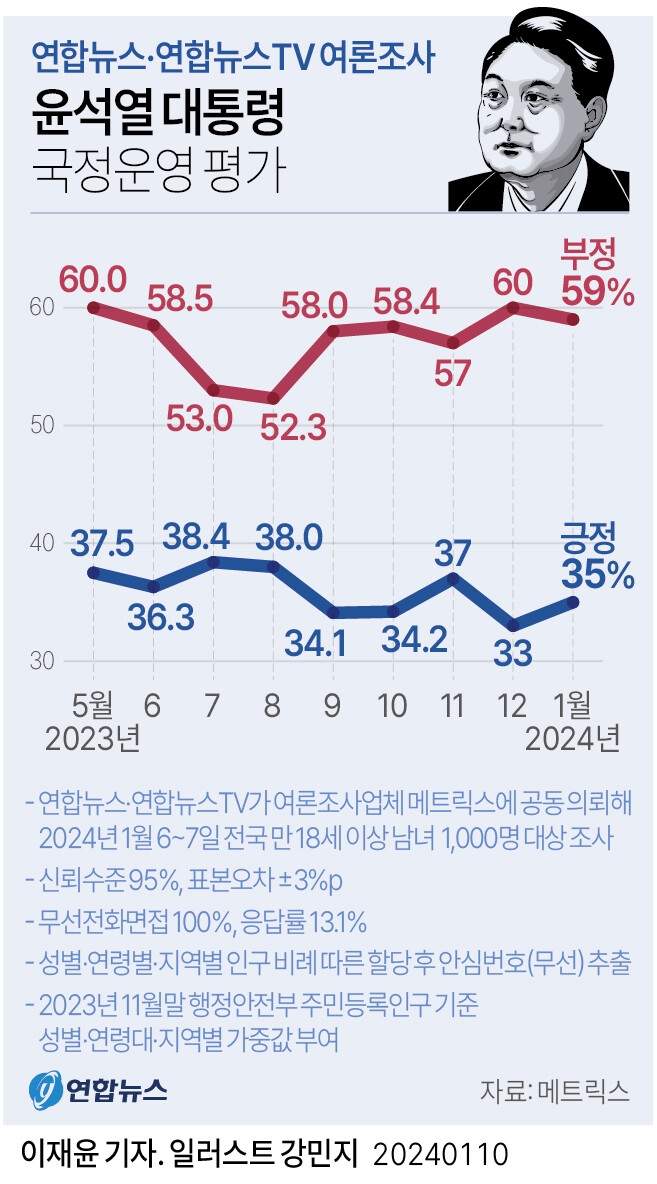

10. 여소야대 형국으로 정책 드라이브가 상대적으로 약한 것도 한국 증시의 매력 저하 요인으로 볼 수 있음. 가장 최근 여론조사에서 윤대통령 지지율은 36.3%(1/15 리얼미터 국정수행 평가: 긍정평가 36.3%, 부정평가 60.3%). 최근 대통령 지지율은 30% 중반 전후로 고착된 양상. 4월 총선 결과를 대통령 지지율로 단순 계산하면 국민의힘 의석수는 90석~120석. 전체 의석수(300석)에 대통령 지지율을 곱한 것. 지난 2020년 총선 당시 문재인 대통령 지지율 60%은 민주당의 180석 역대급 압승, 2016년 총선 때 박근혜 대통령 30% 중반 지지율은 당시 새누리당 122석으로 이어진 사례

11. KOSPI 오늘 -2.5% 급락으로 12개월 후행 PER 16.4배, PBR 0.88배 / 12개월 선행 PER 10.0배, PBR 0.85배 수준으로 하락. 작년 10/31 바닥에서의 밸류에이션은 12개월 후행 PER 15.8배, PBR 0.83배 / 12개월 선행 PER 10.2배, PBR 0.83배. 이때의 밸류에이션을 적용해보면 확신의 바닥은 2,352pt (12개월 후행 PER 15.8배 적용), 추가로 -3.4% 하락하면 도달. 물론 이러한 계산 없이 2,400선(추가 -1.5%)에만 근접해도 저가매수가 들어올 수 있음. 아직은 바닥이 아니지만 곧 근접. ADR(20일) 역시 KOSPI 73.6%, KOSDAQ 86.2%로 80% 아래를 과매도로 인식하기는 해 한 번 더 크게 빠지면 접근해볼만 함. 작년 10/31 바닥 당시에는 각각 81.5%, 77.6%

12. 3월 FOMC까지의 금리 인하 기대, 북한 도발 등은 투자자가 통제할 수 없는 변수. 지수가 추가 하락해서 바닥 인식이 형성되거나, 하이닉스 등 대형주 실적 서프라이즈를 기대해야 함. 바닥에서는 레버리지 ETF를 사고, 종목 단위에서는 실적주 위주의 플레이 필요

user error : Error. B.