-

[경제] 밀리의서재, AI 업고 주가 반등… 자체 콘텐츠로 ‘도서계 넷플릭스’ 될까2024.01.18 PM 09:13

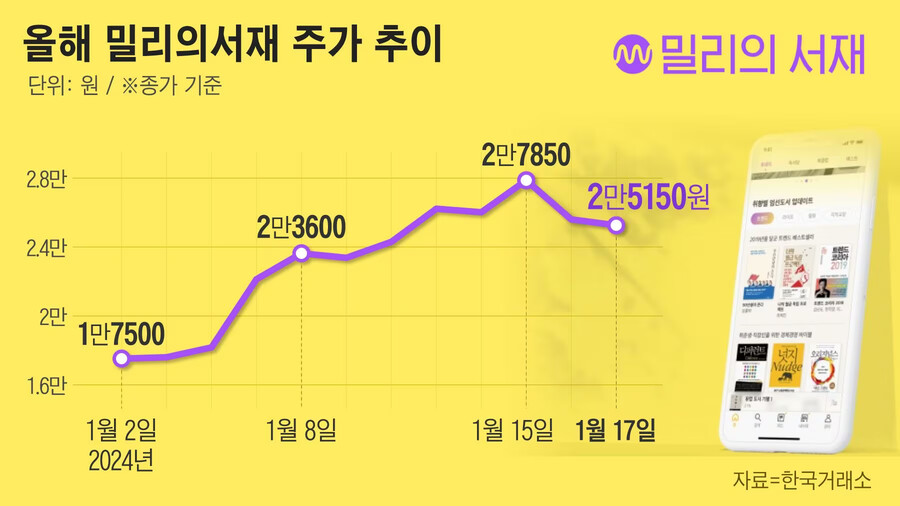

상장 이후 부진했던 주가, 올해 2만원대 훌쩍

전자책에 생성형 AI 활용 기대감 높아

2월 출시 ‘웹소설 플랫폼’ 경쟁력은 애매

구독형 전자책 플랫폼 기업 밀리의서재 주가가 최근 오르고 있다. 전자 서재 역할에서 벗어나 밀리의서재에서만 볼 수 있는 자체 콘텐츠를 제작하고 유통 과정까지 손대면서 입지를 늘리는 중이다. 올해 떠오르는 테마인 인공지능(AI)을 전자책에 활용한 콘텐츠를 내놓은 점도 주목받고 있다.

그래픽=정서희

18일 오후 2시 16분 기준 코스닥 시장에서 밀리의서재는 전날보다 3500원(13.92%) 급등한 2만8650원에 거래되고 있다. 작년 9월 코스닥 시장에 입성한 밀리의서재는 상장 한 달 뒤부터 공모가(2만3000원)을 밑돌며 하반기 내내 1만원 후반대에 머물렀다. 그러나 새해 들어 반등하기 시작했다. 지난 15일에는 종가 2만7850원으로 작년 10월(2만9150원) 이후 약 3개월 만에 최고치를 기록하기도 했다.

주식시장의 뜨거운 감자인 AI 테마에 엮이면서 주목받는다는 분석이 나온다. 밀리의서재는 기존에 보유한 도서 콘텐츠에서 생성형 AI를 활용해 2차 콘텐츠를 만든다. 효과음과 배경 음악을 넣어 영상 형태로 책을 읽을 수 있는 ‘AI 오브제북’과 책을 요약하고 해설해주는 ‘AI 도슨트북’이 좋은 반응을 얻고 있다. 밀리의서재가 AI 콘텐츠를 가공하는 형태에서 나아가, 이용자가 원하는 콘텐츠를 직접 AI로 만드는 서비스도 출시될 것이란 전망이 나온다.

또 이 회사는 기존에는 일반 도서를 전자책 형태로 제공하는 데 주력했지만, 이제는 자체 콘텐츠를 기획해 지식재산권(IP)을 발굴하고 유통하는 데까지 나아갔다. 밀리의서재가 작가와 직접 계약해 콘텐츠를 만들고 제작 스튜디오, 공급 에이전시, 유통 플랫폼 등 전자책이 나오기까지 모든 과정에 관여한다.

기업 간 거래(B2B)를 확장한 부분도 주가에 긍정적으로 작용한다는 분석이 나온다. 작년 3분기 기준 B2B를 통한 매출 비중은 8.9%로 2021년(6.9%) 대비 2%포인트 늘었다. 제휴 고객(B2BC) 매출은 지난해 3분기 기준 29.8%였다. 2021년(4.7%)보다 대폭 증가했다.

밀리의 서재는 당초 자사 판매(B2C)로 이용자의 정기 구독권을 확보했다. 2021년부터는 통신사와 번들링(묶음 판매)을 통해 개인 고객에게 구독권을 판매하는 B2BC를 시작했고, 2022년 삼성전자와 LG전자, 현대차 등 대기업과 기관을 대상으로 임직원 복지성 구독권을 판매하는 B2B로 채널을 늘렸다. 현재 밀리의서재 고객사는 200곳으로 2019년(30곳)보다 6배 넘게 늘었다.

전문가들은 밀리의서재가 다음 달 출시하는 웹소설 플랫폼의 성공 여부에 따라 향후 주가 방향성이 결정될 수 있다고 말한다. 밀리의서재는 주 이용자인 30대 여성을 타깃으로 로맨스 장르 중심의 웹소설을 내놓을 예정이다. 국내 웹소설 산업 규모가 1조원에 달하는 만큼 신사업 진출에 대한 기대감이 높다.

하지만 이미 네이버·카카오 등 대기업이 웹소설 분야에서 선두를 달리고 있다. 밀리의서재에 앞서 웹소설 시장에 뛰어든 전자책 기업 ‘리디’의 시장 점유율은 3위다. 리디는 웹소설 IP 확보로 해외 시장에서도 인기를 얻고 있다. 리디 역시 밀리의서재가 공략 대상으로 삼은 로맨스 장르에 집중하는 만큼 밀리의서재는 리디를 앞설 정도의 경쟁력을 확보해야 하는 상황이다.

실적 전망은 밝다. 국내 전자책 시장에서 밀리의서재는 점유율 64.3%로 1위다. 금융정보업체 에프앤가이드에 따르면 지난해 밀리의서재 매출액은 전년보다 24.15% 늘어난 569억원으로 역대 최대 매출을 기록할 것으로 예상된다. 영업이익은 전년 대비 150.66% 증가한 105억원일 것으로 전망된다. 올해 매출액과 영업이익 예상치 역시 각각 690억원, 123억원으로 작년보다 개선될 것으로 보인다.

최재호 하나증권 연구원은 “밀리의서재는 국내 전자책 분야 1위인데 실구독자 수가 약 70만명, 평균 재구독률 약 88%를 달성하고 있다”며 “성장 대비 주가가 저평가돼 있다”고 했다.

user error : Error. B.