-

[금융/시황/전략] (KB 주식시황) 증시 하락 코멘트 (1): 한국 = [미국 ∩ 중국]2024.01.18 PM 10:39

한국 증시 약세 → ‘한국 = [미국 ∩ 중국]’

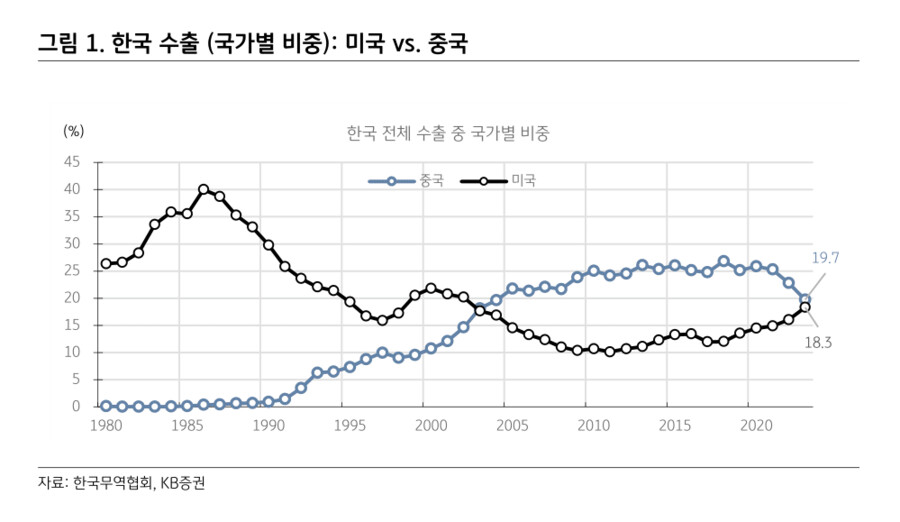

한국 증시의 약세가 유독 두드러진다. KB증권은 한국 증시가 ‘유독 약한 원인’을 다른 국가와의 관계에서 찾고자 하는데, 먼저 일본과 중국을 고려한 내용으로 『이그전: 유독 한국증시만 부진한 원인과 해소 시점』 (1/17)을 참고할 수 있겠다. 추가적으로 고려해야 할 것은 미국과 중국이다. 한국의 수출은 對중국 수출이 1위, 對미국 수출이 2위다 <그림 1: 중국 19.7%, 미국 18.3%>. 비중 역전을 앞두고 있지만, 아직까지의 한국 경제는 ‘한국 = [미국 ∩ 중국]’의 상황이다.

1) 미국: ‘투자의 시대’가 가져오는 양면적인 효과 → 지금은 긴축 우려가 다시 높아지는 시기

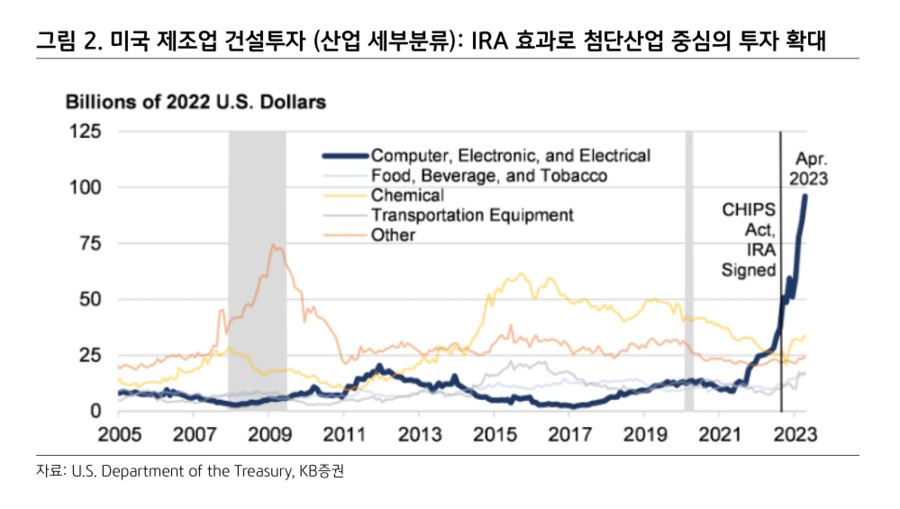

먼저 미국의 상황을 고려해야 하는데, ‘탈세계화 = 공급망 재편을 위한 투자의 시대’를 고려할 필요가 있겠다. 투자의 시대는 양면적인 효과를 만들어내는데, 미국으로의 설비투자가 가파르게 진행되기 때문에 미국의 고용이 너무 좋다는 것이 전제조건이다 <그림 2>. ① 미국의 고용이 너무 좋기 때문에, 연준의 완화 기대감이 높아지면서 주식시장이 환호하고 있을 때쯤 인플레이션 데이터가 예상치를 상회하는 것과 같은 ‘긴축의 근거’들이 다시 모습을 드러낸다. 일정 수준의 상승 후 ‘연준의 긴축 우려 다시 확대’라는 이유로 인해 주가가 하락했던 지난 2년간의 경험을 통해서 인지하고 있을 것이다. ② 반대로 미국으로의 설비투자가 빠르게 진행되기 때문에, 실적이 생각보다 양호하다는 것이다. 실적 우려는 간혹 제기되지만, 심각한 문제로 이어지진 않았던 지난 2년의 경험을 떠올려 볼 수 있겠다. 결국 이것이 약세장에서의 하단을 지지하는 배경이 된다.

2) 중국: 시진핑 주석의 3연임으로 해석하는 중국의 정책 방향 (→ 재정정책에 대한 의문)

현재 시진핑 주석은 3연임 중이다. 장기집권이라는 점에서 과거 마오쩌둥, 덩샤오핑과 유사하다. 하지만 시진핑 주석의 성과는 아직 앞선 2명의 통치자에 미치지 못하는 것이 현실이다 <그림 3>. 장기집권의 정당성을 확보하기 위해서는 그에 맞는 성과를 창출할 필요가 있는데, 떠올려 볼 수 있는 것은 2가지다. ① ‘하나의 중국’을 완성하는 것이다. 대만과 관련한 리스크는 장기적으로 고려해야 할 필요가 있으며, 2022년 3분기 때 버크셔 해서웨이가 TSMC를 매수했다가 다음 분기에 지정학적인 리스크를 근거로 전량 매도한 점을 참고할 수 있겠다. ② 중화사상을 가진 중국인들에게 미국과의 패권전쟁에서 굴복하는 것은 상상할 수 없다. 미국을 이기는 것은 몰라도, 최소한 G2 체제를 공고히 하는 정도는 만들어야 한다. 이러한 관점에서 보면 중국의 투자 방향이 이해되는데, 현시점에서 투자 방향은 기술 투자 (미국의 기술 제재에 대한 대응)가 핵심이고 과거 형태의 투자 (인프라 투자 등)는 후순위가 된다. 중국 재정정책 얘기가 2023년 하반기부터 계속 나오지만, 그 강도가 강하지 않다는 점과 여전히 정책의 중심에 기술이 있다는 것이 근거다.

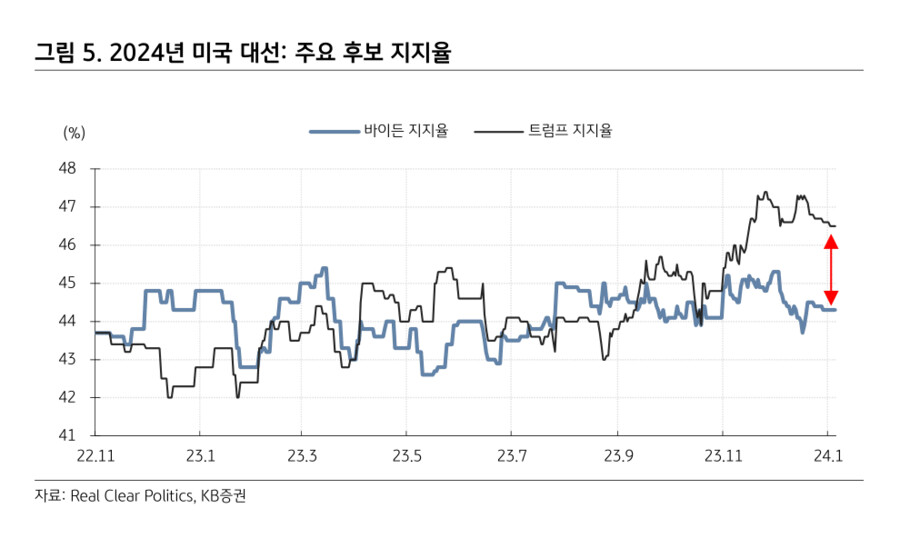

3) 미국 vs. 중국: 트럼프 전 대통령의 당선 가능성은 ‘미중 갈등의 심화’를 의미

1월 15일, 미국 아이오와 코커스에서 트럼프 전 대통령이 1위를 차지했다 (득표율 51%). 『50년 사이클의 역사』 (11/1)에서 인플레이션과 금리가 동시에 상승했던 시기 (50년 사이클)에는 민주당에서 공화당으로 대통령이 바뀌었었던 과거 사례를 지적했는데 <그림 4>, 공화당 내에서도 트럼프 전 대통령의 당선 가능성을 고려할 필요가 높아지고 있는 상황인 것이다 <그림 5>. 트럼프 전 대통령은 바이든 대통령보다 對중국 제재를 강하게 할 가능성이 높기 때문에, 그 긴장감이 특히 중국 익스포저가 여전히 높은 한국 증시에 반영되고 있는 것이라 판단한다.

- KB증권 주식시황 Analyst 하인환 -

user error : Error. B.