-

[경제] 증권가 건설주 하락 전망서 ‘HDC현산’ ‘DL이앤씨’ 빠졌다… 목표가 상향2024.01.21 PM 05:37

서울 강북구 북서울꿈의숲에서 바라본 노원·도봉구 일대 아파트 단지의 모습. /연합뉴스

HDC현대산업개발과 DL이앤씨가 태영건설 사태로 시작한 증권사의 건설주 주가 하락 전망을 피해갔다. 부동산 프로젝트파이낸싱(PF) 리스크 부각에 증권사가 건설주 주가 전망을 잇달아 하향 조정하고 있지만, 이들의 목표주가는 되레 상향 조정됐다.

21일 금융정보업체 에프앤가이드의 건설사 목표주가 변동추이에 따르면 HDC현대산업개발은 연초 이후 평균 목표주가가 1만8375원에서 2만250원으로 10% 넘게 상향 조정됐다. DL이앤씨도 4만5375원에서 4만9063원으로 8% 넘게 목표주가가 올랐다.

최근 한 건설사 기준 세곳 이상 증권사의 목표주가 변동 보고서를 집계한 것으로, 총 11개 건설사 목표주가가 조정 중 상향은 HDC현대산업개발과 DL이앤씨 2곳(18%)에 불과했다. 나머지 9곳은 유지 혹은 하락을 전망을 받았다. 주가 유지 3곳, 하락 6곳이다.

특히 코오롱글로벌은 증권사들이 내놓은 목표주가 평균치가 작년 말 1만5333원이었지만, 지난 18일 1만3667원으로 11% 하향 조정했다. 높은 부채비율과 미분양 리스크가 큰 지방 편중된 주택·PF 구조가 작용했다. 교보증권이 낸 목표주가는 1만원이다.

대우건설 역시 비슷한 이유로 평균 목표주가가 올해 들어 2.9% 낮아졌다. 현대건설, GS건설, 삼성엔지니어링, 금호건설 등의 목표주가도 줄줄이 하향 조정됐다. SK오션플랜트, 아이에스동서, HL D&I는 변동 없음 유지됐다.

서울 용산구 HDC현대산업개발 본사 옥외 간판. /뉴스1

증권가는 HDC현대산업개발의 경우 다른 건설사들과 달리 미착공 우발부채가 적어 추가적인 주가 상승을 기대할 수 있다는 분석을 내놓고 있다. 업황 자체는 좋지 않지만, HDC현대산업개발의 미착공 PF는 2570억원에 불과하고, 본 PF로 전환도 앞뒀다.

자체 사업의 매출을 준공 시점에 전액 반영하지 않는 것도 HDC현대산업개발의 장점이다. KB증권은 “회계상 이슈로 회사의 펀더멘털이 변화하는 이슈는 아니나, 투자자 입장에서 회사의 실적 반등을 눈으로 바로 확인할 수 있다는 점에서 의미가 크다”고 평가했다.

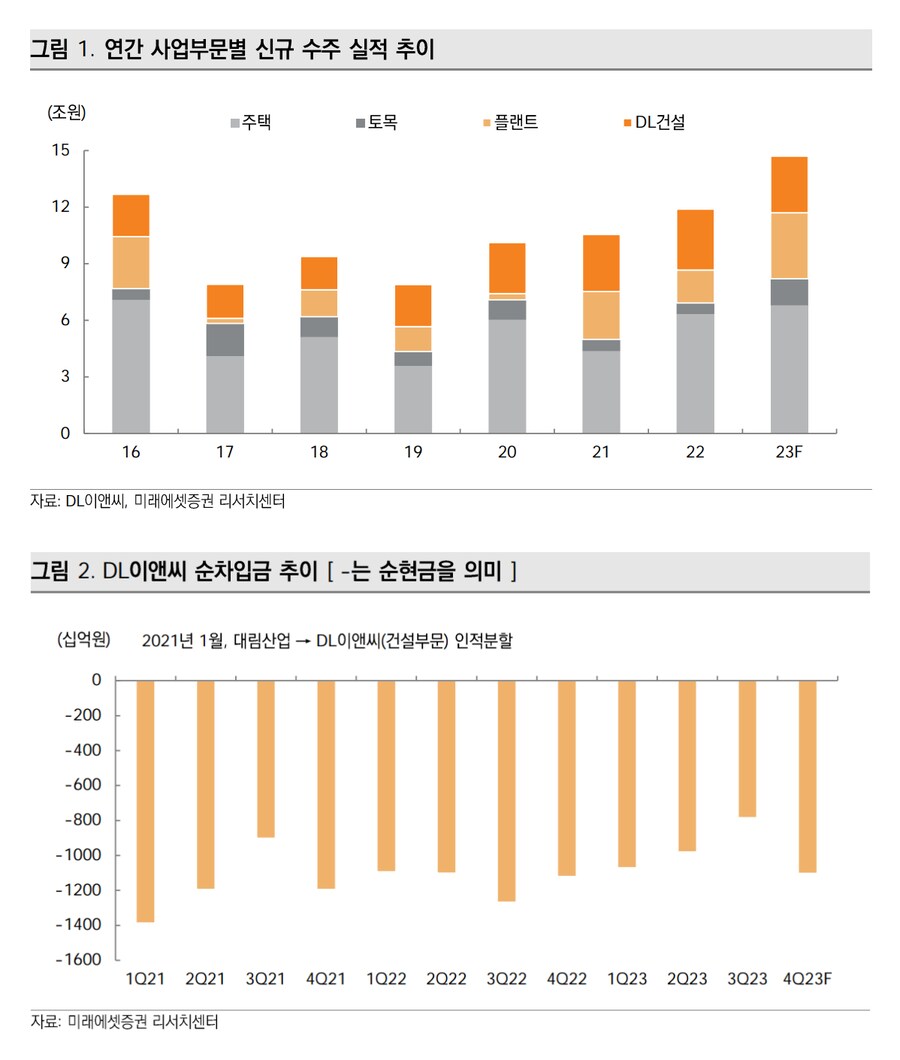

DL이앤씨는 연간 5000억원 수준의 안정적인 영업이익이 발생하고 있다. 상반기 중 새로운 주주환원 정책도 기대해볼 수 있어 증권가에서 긍정적으로 평가하고 있다. 현금성 자산도 2조원 가까이 보유하고 있어 PF 리스크를 막아낼 유동성을 갖췄다.

하나은행은 투자의견 ‘매수’ 변경은 물론, 목표주가를 1만원 이상 상향조정하기도 했다. 김승준 하나증권 연구원은 “4분기 말 기준 (DL이앤씨의) 순현금은 1조1000억원 수준으로 5000억원씩 벌어들인다고 할 때 주주환원 확대 여지도 충분하다”고 말했다.

#HDC현대산업개발 #DL이앤씨

- 윙위니

- 2024/01/21 PM 05:55

user error : Error. B.