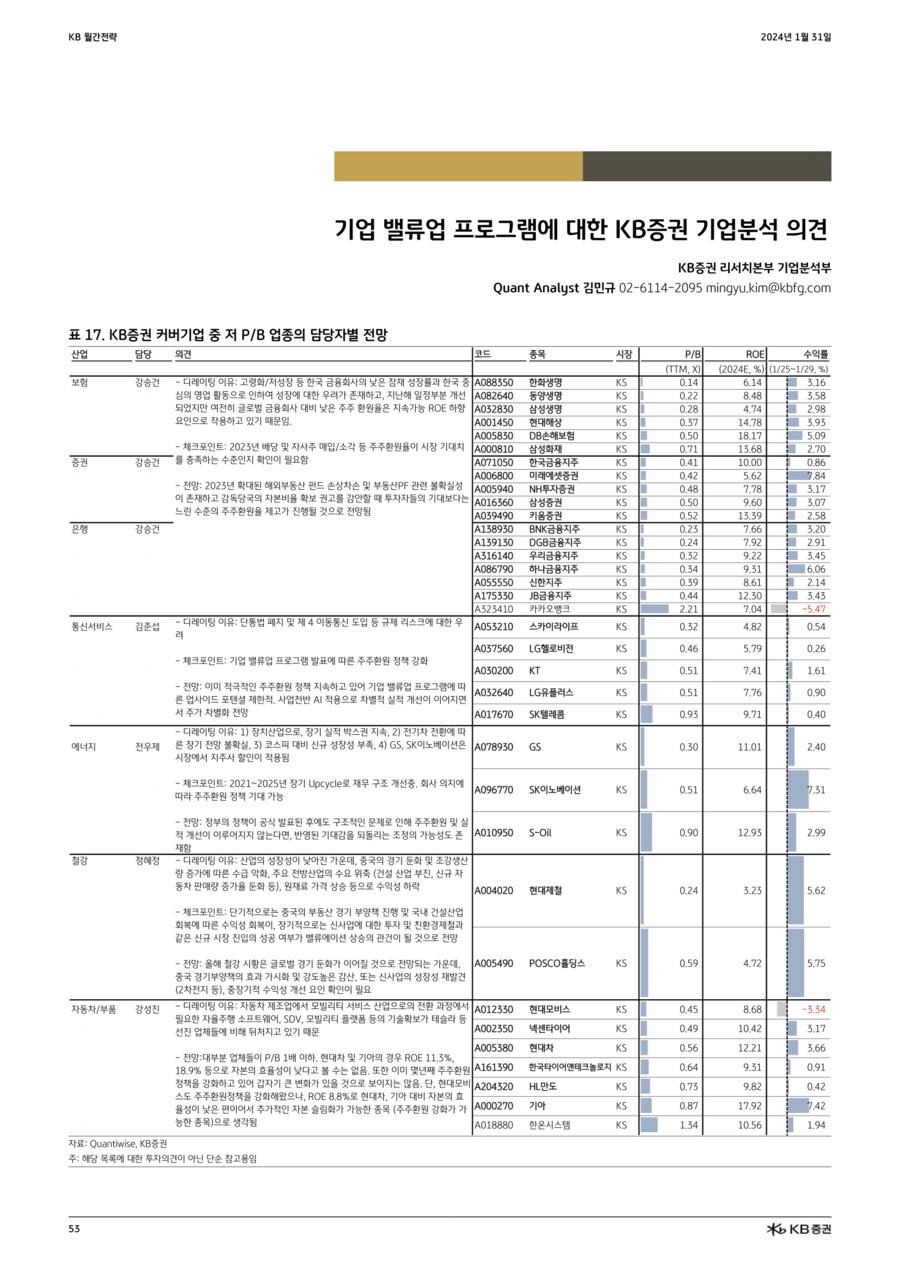

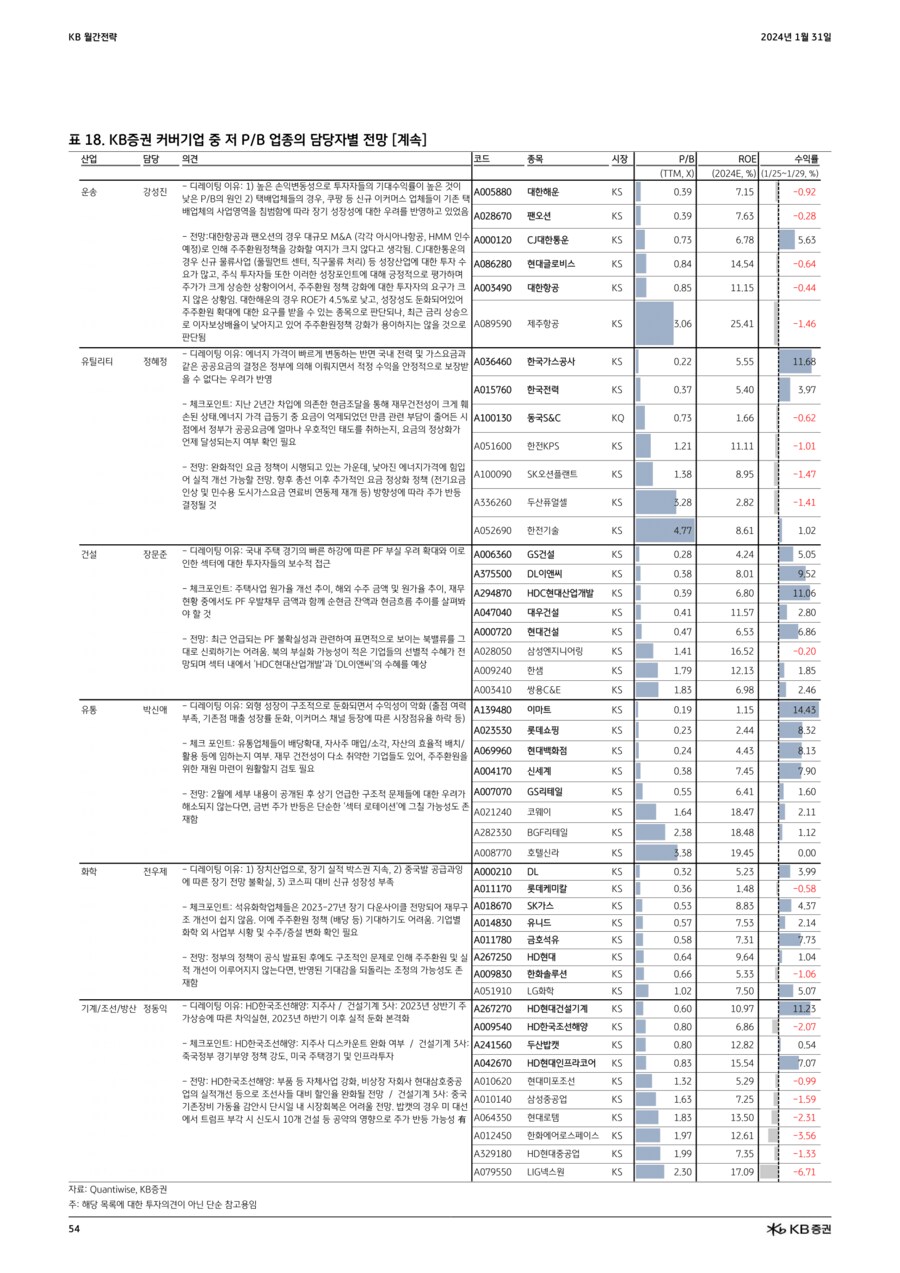

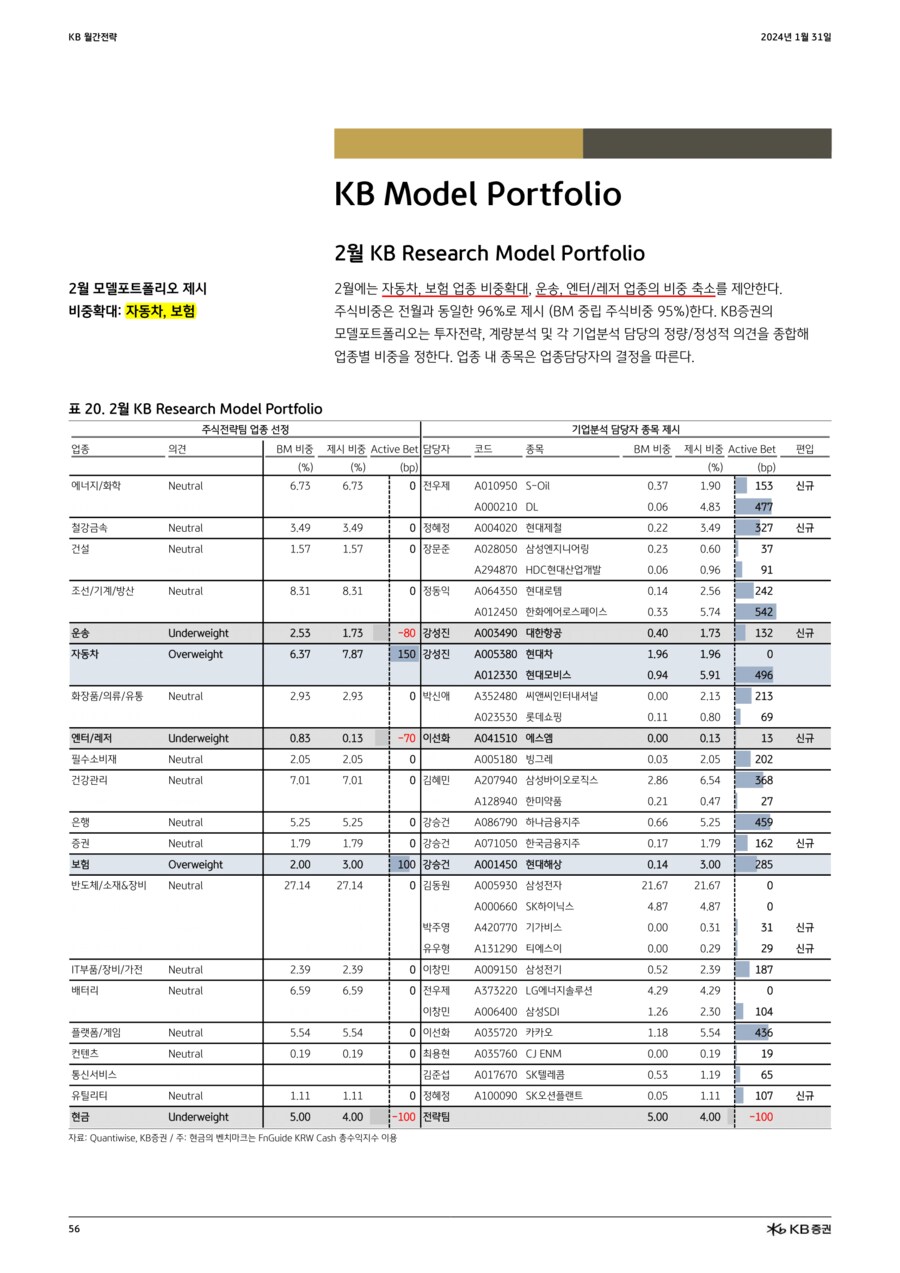

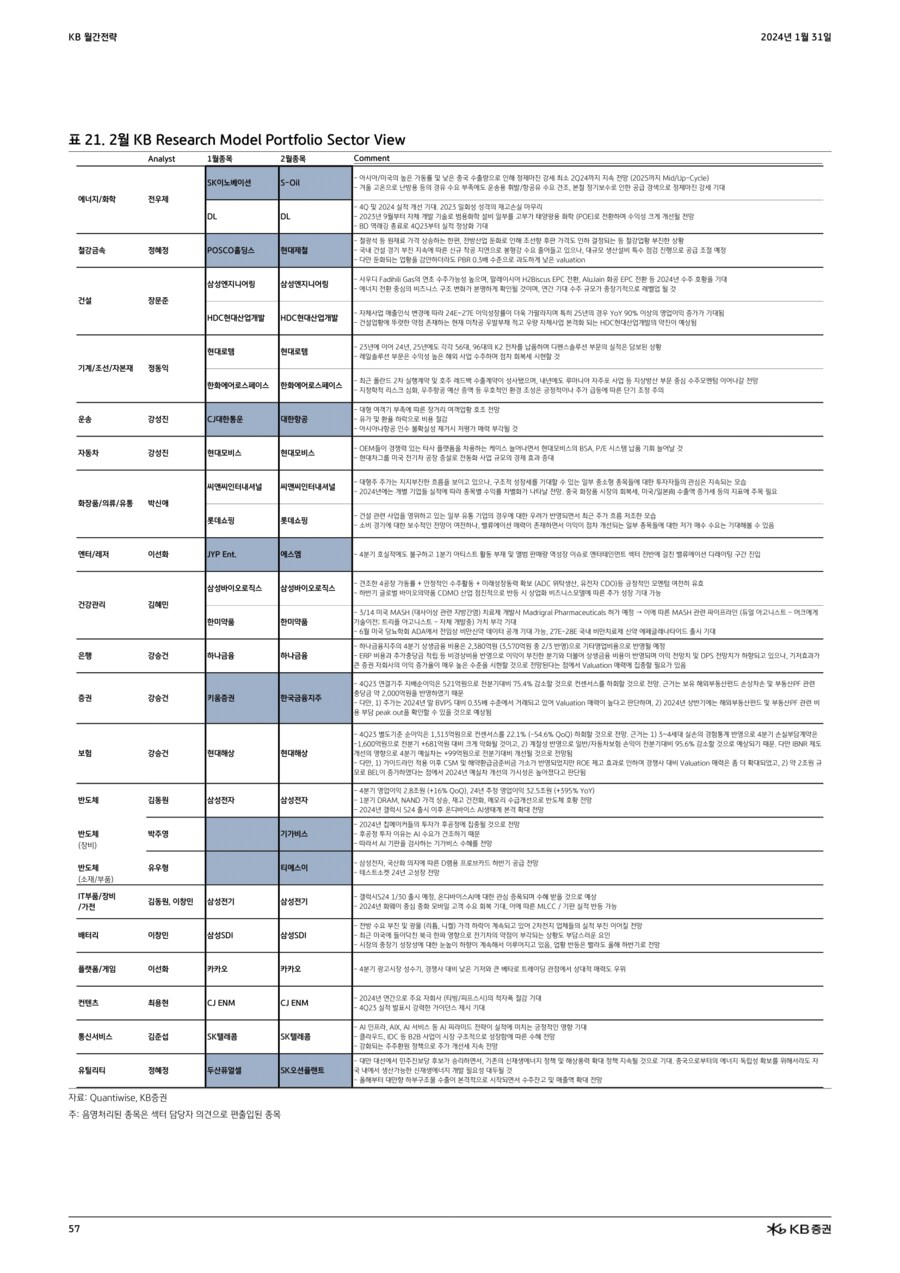

-

[퀀트] (KB증권) 2월 월간 전략 - 퀀트 분석 2024.02.01 PM 06:32

■ Summary

퀀트분석: 싼 건 짧게, 비싼 건 길게

금리가 하락해야 주가가 상승하는 고물가 시대에는, 금리가 하락할 때 좋은 성장주가 위험선호를 흡수하는 주도주가 된다. KB증권은 단기로는 금리인하에 대한 기대를 되돌리는 시기를 지나고 있다고 판단하기 때문에, 위험을 상쇄할 수 있고 방어력 있는 가치주 비중을 줄일 필요는 없다. 다만 중장기로는 금리인하의 선반영을 염두에 두며 성장주를 지속해서 관심에 올릴 필요가 있다.

가치주 중에서는 최근 저 P/B종목에 관심이 커지고 주가도 급등했는데, 좀 더 지속력이 있을 만한 종목이 무엇인지 고민해볼 필요가 있다. 첫째, 정책기대감 반영 전에도 좋은 주가 흐름을 보여주는 ‘이미 디레이팅 탈출을 시도하던 종목’이다. 그리고 둘째, 싼 것처럼 보이는 게 아닌 ‘진짜 저 P/B에 가까운 종목’이다. 자산구조와 비유동자산이 비대하면 자본총계가 과대계상되어 실제 P/B가 높지만 낮아보일 수 있고, 유보율이 높아도 유동부채가 많거나 자본유보금 비중이 높으면 주주환원성향 증가가 어려울 수 있다는 점을 이용했다. 다만 정책이 강하면 강할수록 재무구조 개선이 필요한 ‘저 P/B처럼 보이는 종목’에도 관심이 집중될 수 있음은 염두에 두어야 한다.

2월 코스피 밴드: 2,360~2,540pt

2월 전략 업종: 자동차, 보험

============================

(KB Quant) 되겠다 싶으면 비싼 것부터

https://mypi.ruliweb.com/mypi.htm?nid=2250221&num=26355

또한 최근 정부의 ‘기업 밸류업 프로그램’에 대한 기대감이 고조되면서 저 P/B가치주에 대한 관심이 커지고 있다. 유보해둔 자금을 활용해 주주환원을 늘리고 ROE를 높여 P/B 1배를 탈출시키겠다는 의도인데, 기업들의 의지와 구체적인 정책을 확인하기 전에 기대감을 먼저 반영하며 저 P/B종목의 급등도 발생했다. 실제 ROE와 배당성향이 정부의 유도로 얼마나 올라갈지는 단기간에 알 수 없기 때문에, 주식을 투자하는 입장에서 종목을 선별할 방법을 고민해보았다.

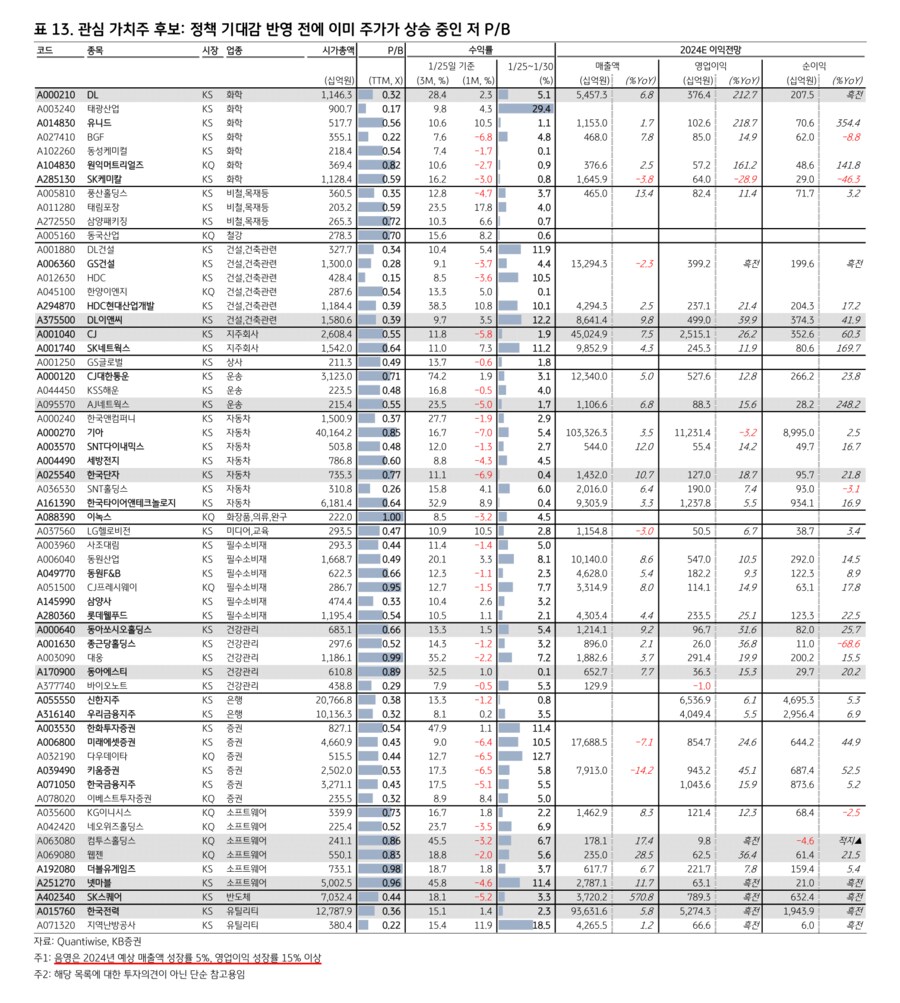

첫째, 굳이 정책이 아니더라도 저 P/B영역에서 벗어나려고 시도 중이었는데, 정책이 거기에 힘을 실어준 종목이다. 다음 장 표는 최근 3개월 및 연초 이후 수익률 모두 KOSPI를 상회하는 성과를 보여주고 있고, 정책기대감이 주가에 반영되기 시작한 1월 넷째 주 후반~다섯째 주 초반 수익률도 모두 상위권인 종목이다. 여기서 음영으로 강조한 종목은, 2024년 실적성장률 예상치도 높은 종목이다. 실제 정책이 나오고 그것이 시장의 평가를 받고 기업이 호응하는 데까지 시간공백이 있고, 그 기간 단기에 반영된 기대감을 되돌리는 조정의 가능성도 있다. 오히려 그 시간을 주주환원과 실적 가시성을 확인하는 기회로 가지면서 더 가져갈 종목을 선별하는데 활용해 봄직하다.

- DL이앤씨, CJ, 한국전력, SK스퀘어, 기아, 한국단자, 유니드, 금융 등

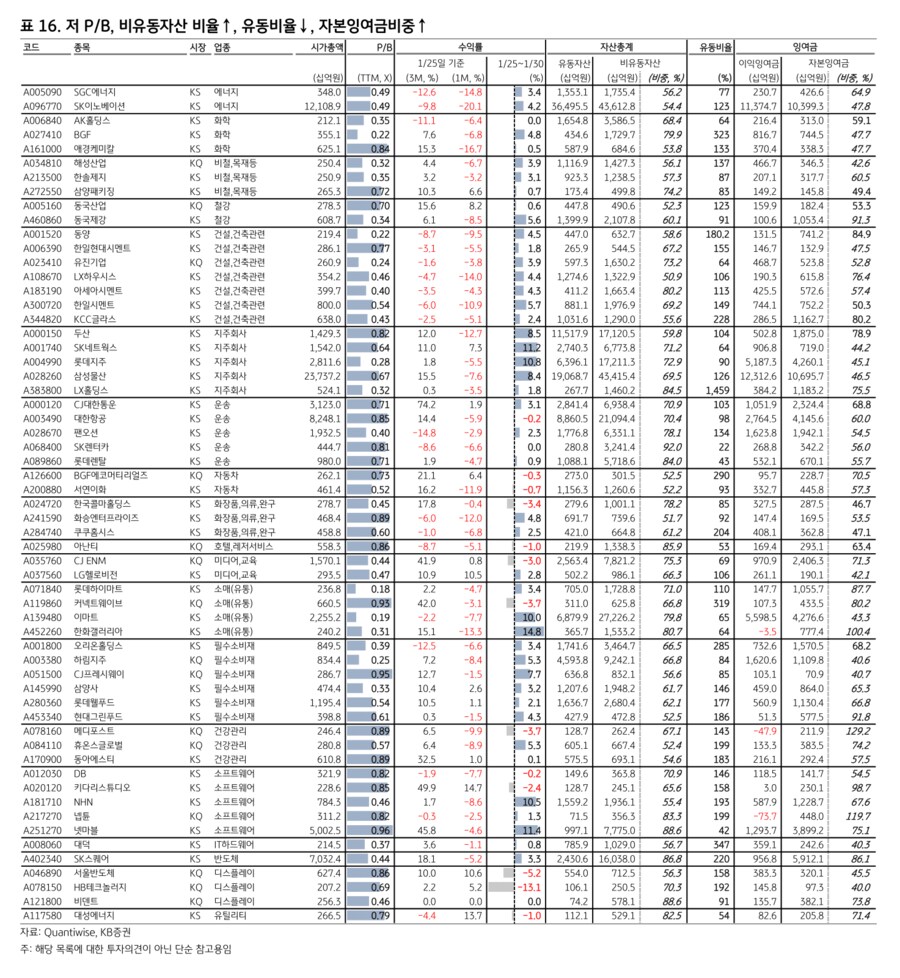

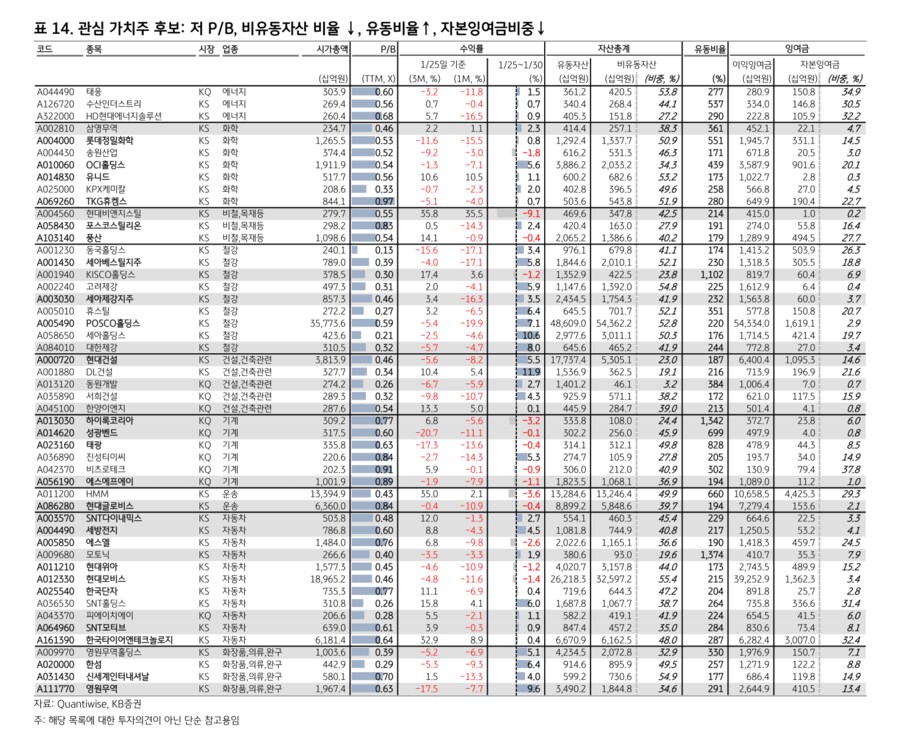

두 번째는 싼 것처럼 보이는 게 아닌 ‘진짜 저 P/B에 가까운 종목’이다. 자금조달을 통해 무형자산이나 투자자산이 늘어나거나 감가상각이 끝나지 않은 유형자산이 많아 비유동자산이 비대해지면 자본잉여금 또한 커지기 때문에 자본총계가 과대계상 될 수 있다. 여기에 부채, 특히 단기 상환 압박이 큰 유동부채가 많은 기업이라면 아무리 유보율이 높아도 주주환원으로 활용할 재원을 마련하기 어려울 것이다. 따라서 P/B 1배 미만 기업들 중, 비유동자산의 비율 (비유동자산/자산총계)이 낮고, 유동비율 (유동자산/유동부채)이 높고, 자본잉여금이 잉여금에서 차지하는 비중이 낮은 (자본잉여금/(이익잉여금+자본잉여금)) 기업만 아래 표에 추렸다. 목록에서 발견할 수 있는 특징은, 대형주보다는 중소형가치주가 많다는 점이다.

- 현대모비스, 세아제강지주, 하이록코리아, 에스에프에이, 영원무역, 세방전지, 빙그레 등

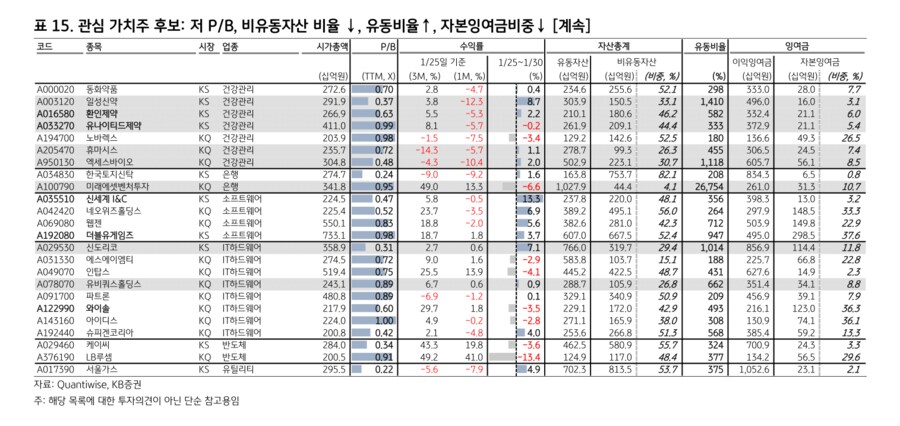

만약 정책이 기업들의 재무건전성을 크게 뜯어고쳐 싼 것처럼 보이는 착시효과마저 없애려는 강한 수준이라면, 오히려 자본잉여금과 비유동자산이 많거나 유동부채가 많은 기업들도 관심에 둘 법 하다. 건자재, 지주회사, 운송, 유통이 여기에 들어간다. 아래 표는 비유동자산비율이 높고, 유동부채가 많아 유동비율이 낮고, 잉여금 중 주주환원의 재원으로 활용할 수 없는 자본잉여금의 비중이 높은 종목이다 (세 가지 조건 중 두 가지 이상 만족).