-

[경제] 강남 부자가 찾는 ‘홍콩보험’ 정체는… 年 6~7% 안정적 수익2024.02.13 PM 10:46

국내 고객이 해외 보험 직구하는 셈

해외 보험사, 투자수익 90% 배당금 지급

국내 보험상품 무배당…수익 2배 차이

“보험은 채권과 주식 사이에 있는 투자상품”

일러스트=이은현

강남 부자들 사이에서 연 6~7%의 수익을 올리는 역외보험이 꾸준한 인기를 얻고 있다. 역외보험은 국내 고객이 해외에서 영업하는 보험사와 직접 계약을 체결해 가입한 보험을 일컫는다. 해외 쇼핑몰에서 의류를 직접 구매하는 것처럼 보험을 해외에서 ‘직구’하는 셈이다.

역외보험은 한국 보험과 달리 배당금이 지급돼 노후 보장을 위한 상품으로 적합하다는 평가를 받는다. 일정 기간이 지나면 원금이 보장돼 주식·펀드보다 안전하지만, 채권보단 수익률이 높아 장기 투자 상품으로 손꼽히고 있다.

13일 보험업계에 따르면, 최근 몇 년 사이 역외보험에 가입하는 자산가와 변호사·의사 등 전문직이 늘어나고 있다. 특히 금융 선진국으로 꼽히는 홍콩보험이 인기다. 홍콩보험은 홍콩에서 법인을 세워 영업하는 글로벌 보험사 AIA·악사·프루덴셜 등이 판매하는 보험이다.

역외보험에 가입하기 위해선 해외 보험사와 직접 우편으로 서류를 주고받아야 한다. 일부는 해외여행 과정에서 전문가의 도움을 받아 현지 보험사에 방문해 계약을 체결한다. 가장 인기가 많은 홍콩 보험사의 경우 영어를 사용하기 때문에 회화 능력만 되면 가입에 어려움은 없다고 한다.

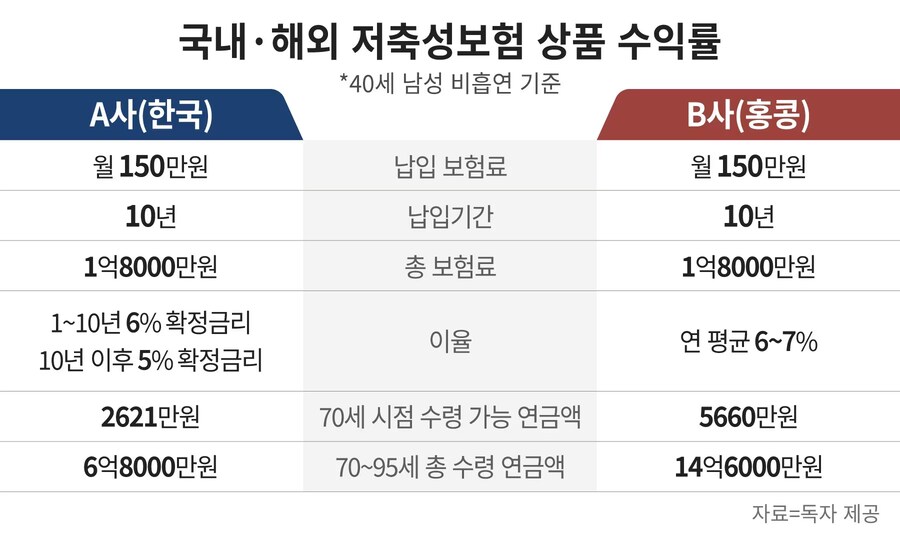

역외보험을 찾는 이유는 수익성 때문이다. 홍콩에 법인을 둔 글로벌 보험사의 저축성보험 컨설팅 내용을 보면, 40세 남성 기준 매년 1만8000달러씩 5년 동안 9만달러(1억1913만원)를 납입한 경우 연금이 개시되는 70세에는 적립금이 39만7120달러(5억2558만원)로 늘어난다. 보험 가입 후 13년 뒤부터 원금이 보장된다.

국내 한 생명보험사가 지난해 특판으로 출시한 연금저축보험과 비교하면 연금액 규모는 2배 이상 벌어진다. 국내 상품은 40세 남성 기준 10년 동안 연 6%, 이후부터 연 5%를 고정수익으로 제공하는데 매월 150만원씩 10년(1억8000만원)을 내면 70세 이후부터 매년 2621만원을 받는다. 반면 같은 기준의 역외보험은 70세부터 받을 수 있는 연금액이 매년 5660만원이다.

프랑스 보험사 악사 로고. 기사에 언급된 상품과 관련 없음. /로이터 연합뉴스

해외 보험사는 어떻게 이런 수익을 제공할까. 정답은 배당금에 있다. 역외보험 대부분은 유배당 상품이다. 보험사가 고객의 보험료로 주식·펀드·채권·부동산 등에 투자해 수익을 내고, 수익금을 고객에게 돌려주는 것이다. 홍콩의 경우 수익금 90%를 가입자에게 제공하고, 나머지 10%를 보험사가 가져간다. 배당이 매년 빠짐없이 이뤄지기 때문에 복리 효과를 누려 시간이 지날수록 적립금이 불어나는 구조다.

반면 한국의 모든 보험 상품은 무배당이다. 고객이 낸 보험료로 투자수익을 내도 배당 의무가 없어 공시이율에 따른 이자만 지급하면 전부 보험사 이익으로 돌아간다. 지난 7일 40세 남성 기준 금리연동 저축보험 중 공시이율이 3%를 넘는 국내 상품은 하나도 없다. 고객에게 받은 보험료를 그대로 국채·회사채에만 투자해도 앉아서 차익을 낼 수 있는 셈이다.

국내 보험업계는 새 국제회계기준(IFRS17) 도입으로 저축성보험이 실적에 도움이 되지 않는다고 판단, 보장성보험 판매에 열을 올리고 있다. 반면 해외 보험사는 똑같은 회계기준 아래에서도 높은 수익률을 제공하는 저축성보험을 꾸준히 판매하고 있다.

역외보험의 연 6~7%는 고정수익이 아니다. 원론적으로 보험사가 투자에 실패해 손실을 보면 이 수익률을 보장할 수 없다. 하지만 1989년부터 지난해까지 미국 보험사의 매년 배당률이 4% 아래로 내려간 적은 없다. 리먼브러더스 사태가 터진 2008년에도 배당률은 6.3~7.9%였다. 당시 보험사들도 투자 손실을 봤지만, 뛰어난 건전성으로 고객과 약속한 배당을 지급했던 것이다.

그래픽=정서희

해외에서 보험업을 하는 한 관계자는 “매년 보험사들이 배당을 잘하고 있는지 홈페이지에 공시하는데, 대부분 100%다”라며 “고객들은 보험사가 과거 배당 이행률을 지켜줄 것이라 믿는다”고 했다. 이어 “해외 보험사는 건전성 관리를 잘하기 때문에 투자에서 손실을 보더라도 꾸준한 배당이 가능한 것”이라며 “치열한 경쟁이 있는 금융시장에서 배당률은 보험사의 자존심이다”고 했다.

한국과 달리 해외에서 보험은 사망·질병 등 위험을 전가하는 역할과 함께 주식과 채권 사이에 위치한 투자 상품이라는 인식이 강하다. 보험업계 한 관계자는 “주식·펀드·부동산 등은 수익률을 높게 가져갈 수 있더라도 항상 원금손실 리스크가 있다”라며 “해외에선 예·적금과 채권보다 높은 수익률을 추구할 수 있어 투자 상품으로써 보험이 인정을 받고 있다”고 했다.

다만 역외보험 가입 과정이 모두 영어로 진행되기 때문에 상품에 대한 충분한 이해가 없다면 손해를 볼 수 있다. 또 보험금을 청구하거나 계약에 문제가 발생했을 경우 현지 보험사와 직접 소통해야 해 접근성이 떨어진다. 역외보험 모집행위는 보험업법상 허용되지 않으며, 해당 보험은 예금자보호대상에서도 제외된다.

- ThisisTrue

- 2024/02/14 AM 05:06

user error : Error. B.