-

[퀀트] (KB Quant) 저P/B 지수? KRX 빙의해보기2024.02.22 PM 10:34

밸류업 프로그램의 일부인 ‘저P/B지수’에 어떤 종목이 들어갈지 추정해보고, 저 P/B지수가 가져야 할 의미는 무엇이어야 할지 의견을 제시했다.

저P/B지수, 어떤 기준일까?

밸류업 프로그램의 일환으로 한국거래소 (KRX)에서 저P/B 관련 지수를 개발하고, 해당 지수를 추종하는 ETF 설정도 추진되고 있다. 지수에 대해 공개된 내용을 정리해보면 다음과 같다 (2/4, 서울경제, ‘[단독] 기업 밸류업에 군불…P/B 인덱스 나온다’)

1. 여러 지표를 복잡하게 넣기 보다 단순하면서 정책효과를 최대화 할 수 있는 방안

2. P/B 1배 미만 같은 기준을 일률적으로 적용할 가능성은 낮고

3. ROE, 주주환원율, 현금흐름 (주주환원 능력으로서) 등 다른 지표도 적절하게 반영

4. 자사주 보유 여부는 고려하지 않기로 (의무소각 정책이 경영권 방어와 상충되기 때문에)

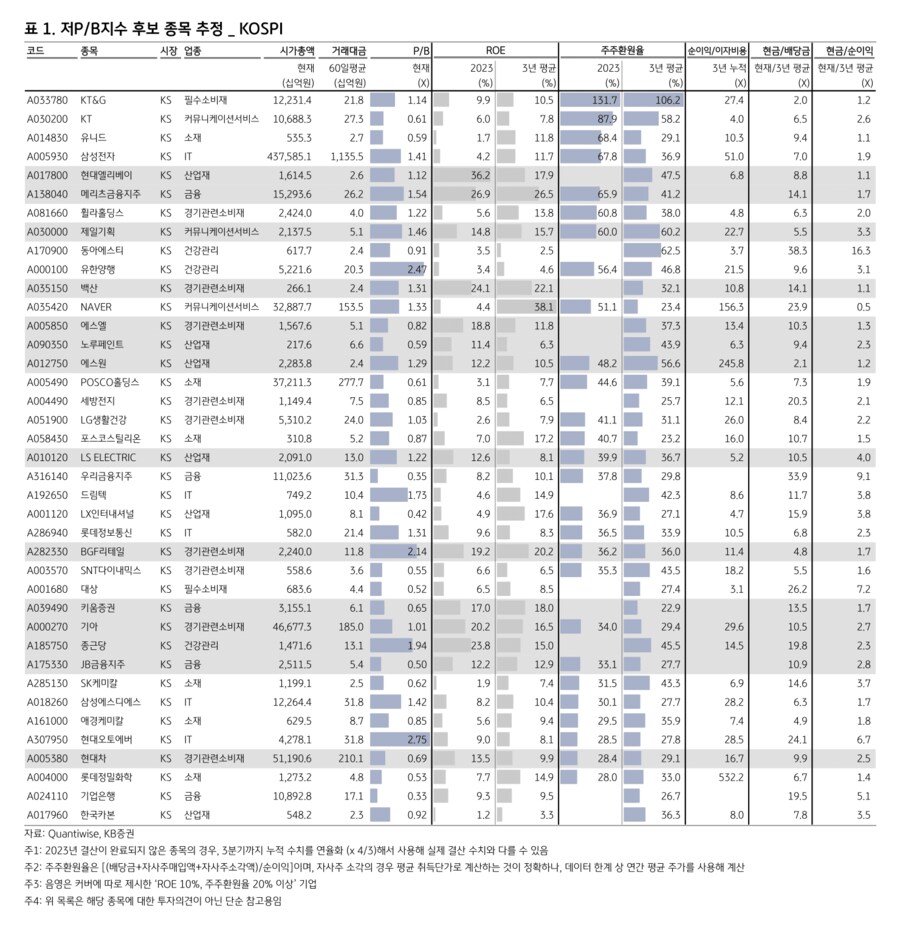

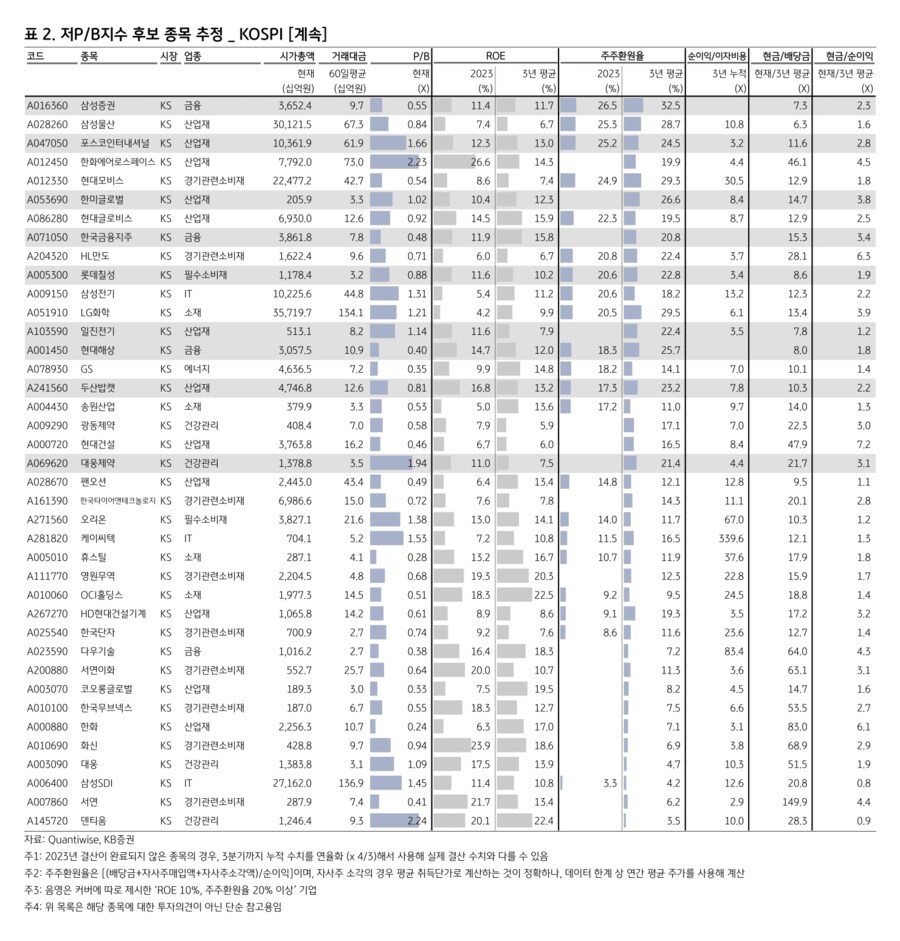

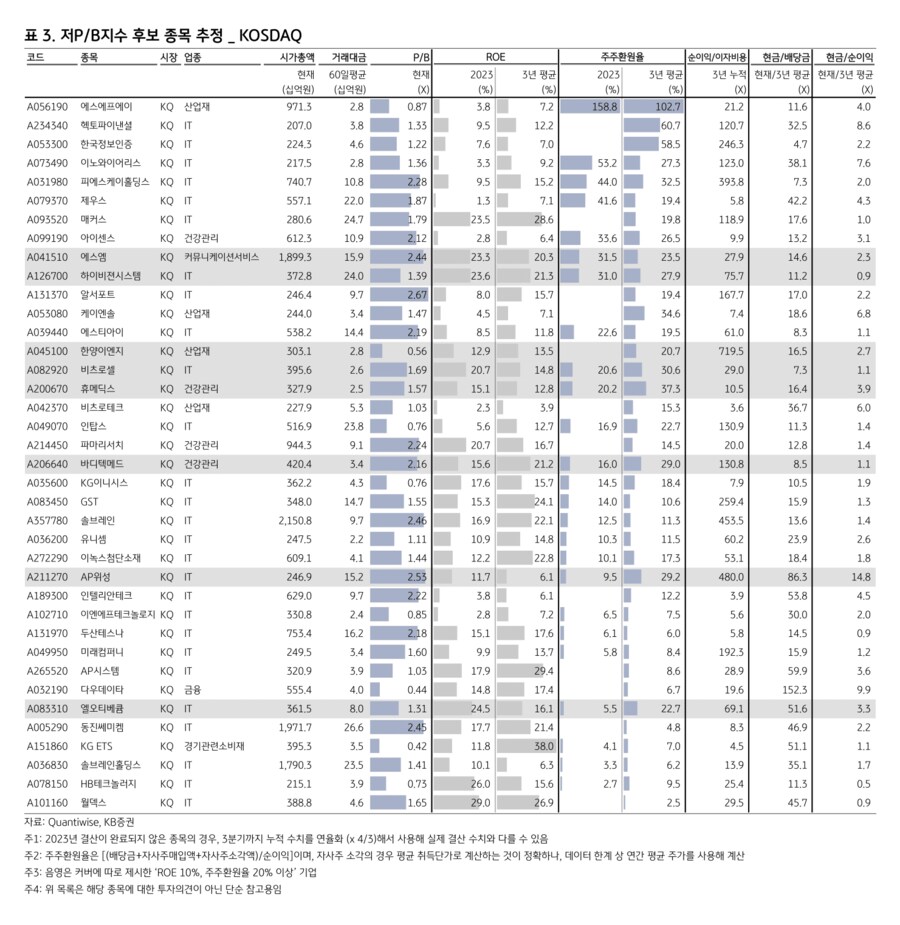

공개된 원칙들과 현재 KRX에서 제공하는 지수들의 종목 선정 방식을 참고해, 어떤 종목이 그 후보가 될지 추정해보았다. 결과로 제시하는 종목은, 예측이라기보다는 최대한 KRX의 입장이 되어보고자 하는 시도로써, 당연히 실제 선정 방식과 결과와는 다를 수 있음을 밝힌다.

KRX의 입장에서 종목 골라보기

우선 기본 유동성 (시가총액, 거래대금)을 만족하는 KOSPI+KOSDAQ종목을 대상으로 했다. 또한 주주환원이 핵심이라는 점에서, 기존 KOSPI고배당50 지수의 편입조건을 일부 가져왔다. 이어 저 P/B를 일관되게 적용하지 않는다는 의미로, P/B가 최상위만 아니면 탈락시키지 않았다. ROE 역시 업종마다 차이가 크기 때문에 절대 기준이 아닌, 업종 내에서 하위권 종목을 탈락시키는 방법을 적용했다. 배당수익률은 배제했는데, 높은 배당수익률은 낮은 P/B와 크게 다르지 않기 때문이다.

문제는 환원능력 (현금상태)을 어떻게 보느냐일 텐데, 한국 상장사 중 순현금 (현금>이자발생부채) 상태인 기업은 절반도 되지 않아 매우 강한 조건이다. 자본주의에서 차입경영은 어쩔 수 없는 선택임을 받아들이면, ‘부채를 감당하고도 환원할 여력이 남는가?’에 집중하는 것이 옳을 것이다. 이때 많이 보는 지표는 이자보상배율 (영업이익/이자비용)인데, KRX는 순이익을 주로 쓰기 때문에 기업별 ‘순이익/이자비용’을 비교했다. 금융사의 비교를 위해 ‘현금/배당금 (또는 현금/순이익)’도 보조지표로 활용했다. 해당 방식을 적용해 종목을 선정하면 [표1~3]과 같다.

[Quant로써 생각] ‘저P/B 지수’는 저P/B여야 할까?

선정된 종목의 평균 P/B는 1.16배로 KOSPI P/B보다 높아 ‘이게 저 P/B지수야?’라고 느껴질 수도 있다. 하지만 정책의 방향을 반영하려면, KRX도 이미 밝혔듯, 새로 나올 지수는 마냥 싼 것이 목적이 아니라 주주가치를 소중히 하는 좋은 기업을 편입하는 것이 목적이다. 투자자가 사고 싶은 매력있는 지수는 기업들도 들어가고 싶은 지수여야 한다. 좋은 기업을 골라 만든 지수인데 시장보다 낮은 밸류에이션을 받는다면 기업들이 그 지수에 들어가고 싶어할까? 아닐 것이다. ‘저 지수는 좋은 기업만 들어갈 수 있으니 우리도 들어가야겠다’는 생각을 기업들에게 심어주기 위해서는, “주주환원을 열심히 하고 수익성을 개선시켜 이 지수에 들어오면 시장에서 좋은 대우를 받습니다”를 보여주는 것이 가장 확실한 메시지다. 저P/B 기업을 ‘담아주는’ 지수가 아니라, 저P/B 기업이 ‘담기고 싶은’ 지수가 되길 바라본다.

- KB증권 Quant Analyst 김민규 -

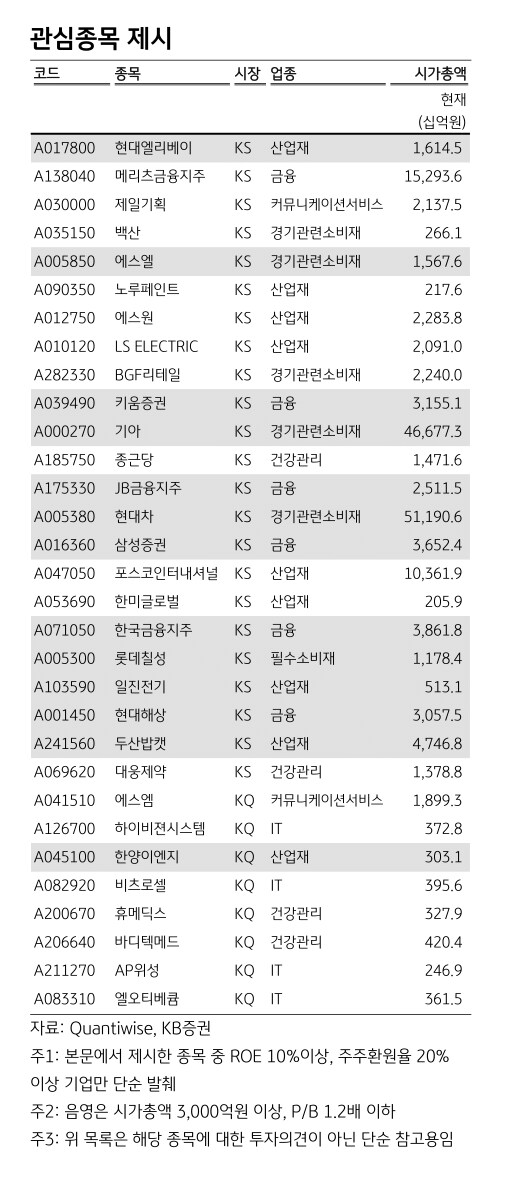

현대엘리베이, 메리츠금융지주, 제일기획, 백산, 에스엘, 노루페인트, 에스원, LS ELECTRIC, BGF리테일, 키움증권, 기아, 종금당, JB금융지주, 현대차, 삼성증권, 포스코인터내셔널, 한미글로벌, 한국금융지주, 롯데칠성, 일진전기, 현대해상, 두산밥캣, 대웅제약, 에스엠, 하이비전시스템, 한양이엔지, 비츠로셀, 휴메딕스, 바디텍메드, AP위성, 엘오티베큠

===============

종목 선정 기준

- KOSPI + KOSDAQ 종목 중 3개월 평균 시가총액과 거래대금 상위 40%

- 3년 연속 흑자, 3년 연속 배당, 3년 평균 배당성향 90% 미만 (KOSPI 고배당50지수 적용 방법론, 아직 2023년 배당이 공시 안 됐을 경우 흑자기업이라면 배당을 시행할 것으로 추정)

- P/B 업종 내 하위 60% 이내

- 3년 평균 ROE 업종 내 상위 60% 이내

- 3년 합계 ‘순이익/이자비용’이 상위 50% 이내이거나 (제조업), ‘현금 및 현금성자산/3년 평균 배당금’, ‘현금 및 현금성자산/3년 평균 순이익’이 상위 50%인 기업

user error : Error. B.