-

[금융/시황/전략] (하나증권) 가까이 보이는 것을 믿습니다2024.03.17 PM 01:45

화수분전략

3/18 하나증권 전략 이재만

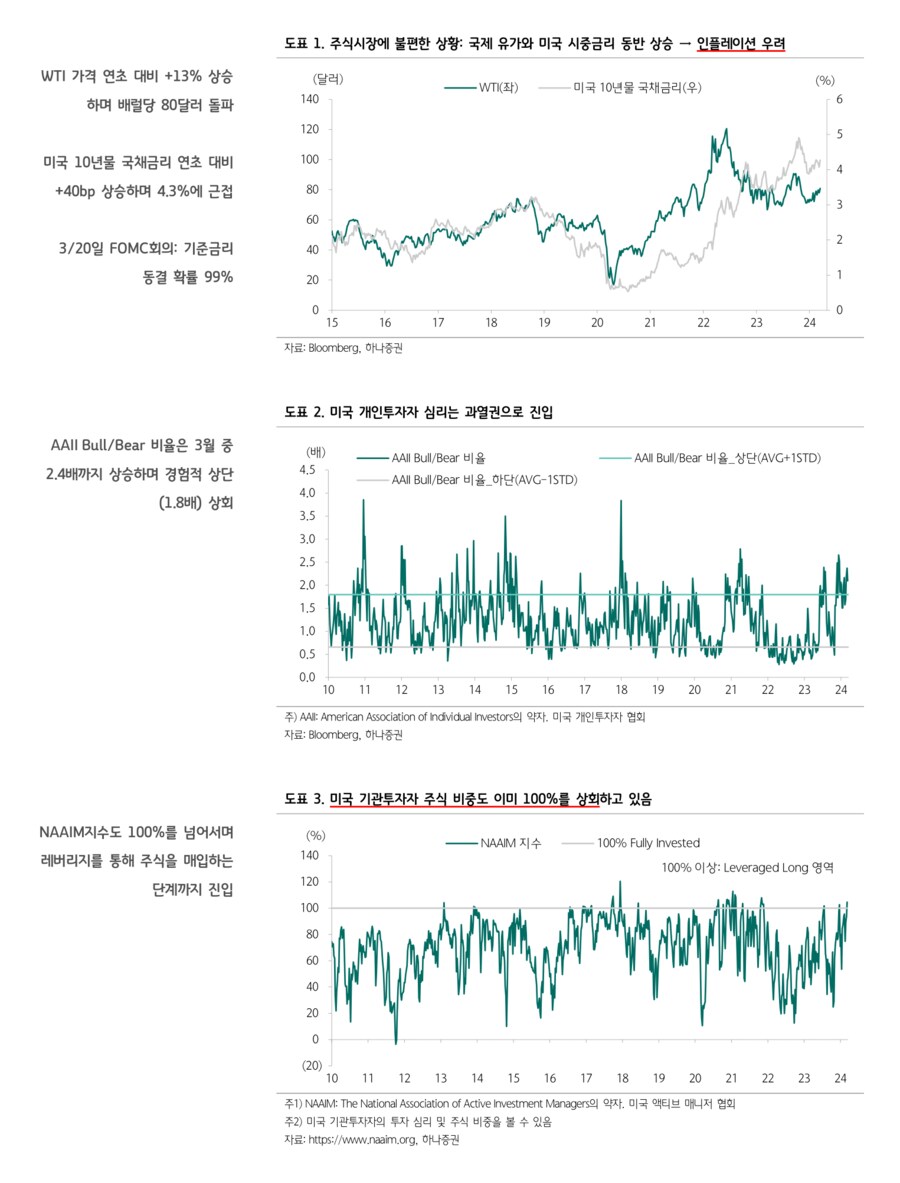

국제 유가와 미국 10년물 국채금리가 동반 상승했다. 인플레이션으로 고전했던 트라우마가 있고, 올해 기준금리 인하(참고: 3/20일 FOMC회의 FedWatch 기준 기준금리 동결 확률 99%)를 기대하고 있는 주식시장 입장에서는 불편한 변화다.

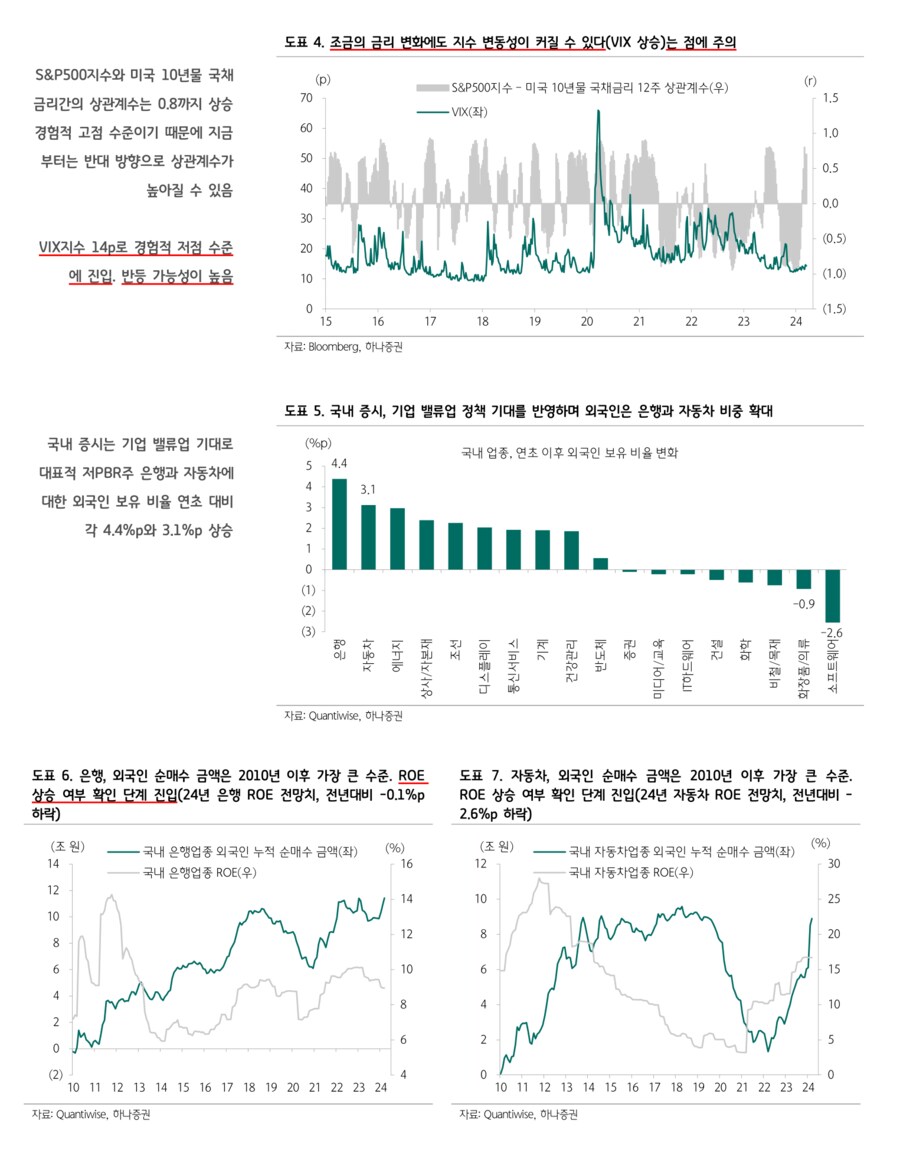

미국 증시의 투자심리는 과열권에 진입했다. AAII Bull/Bear 비율은 3월 중 2.4배까지 상승하며 경험적 상단(1.8배)보다 높은 수준을 유지하고 있고, NAAIM지수도 100%를 넘어서며 레버리지를 통해 주식을 매입하는 단계까지 진입했다. 조금의 금리 변화에도 지수 변동성이 커질 수 있다(VIX 상승)는 점에 주의할 필요가 있다.

국내 증시는 미국과 달리 기업 밸류업 정책에 따른 은행, 자동차 업종을 중심으로 한 외국인 순매수 기반의 상승이었다. 두 업종에 대한 최근 외국인 순매수 금액은 2010년 이후 가장 큰 수준에 근접해 있다. 기업 밸류업의 기본인 ROE 상승 여부 확인 단계로 진입할 것으로 보인다(24년 은행과 자동차 ROE 전망치, 전년대비 -0.1%p와 -2.6%p 하락)

높은 금리 수준에서 지수의 변동성이 확대될 경우를 대비한 투자전략 아이디어가 필요한 시점이다.

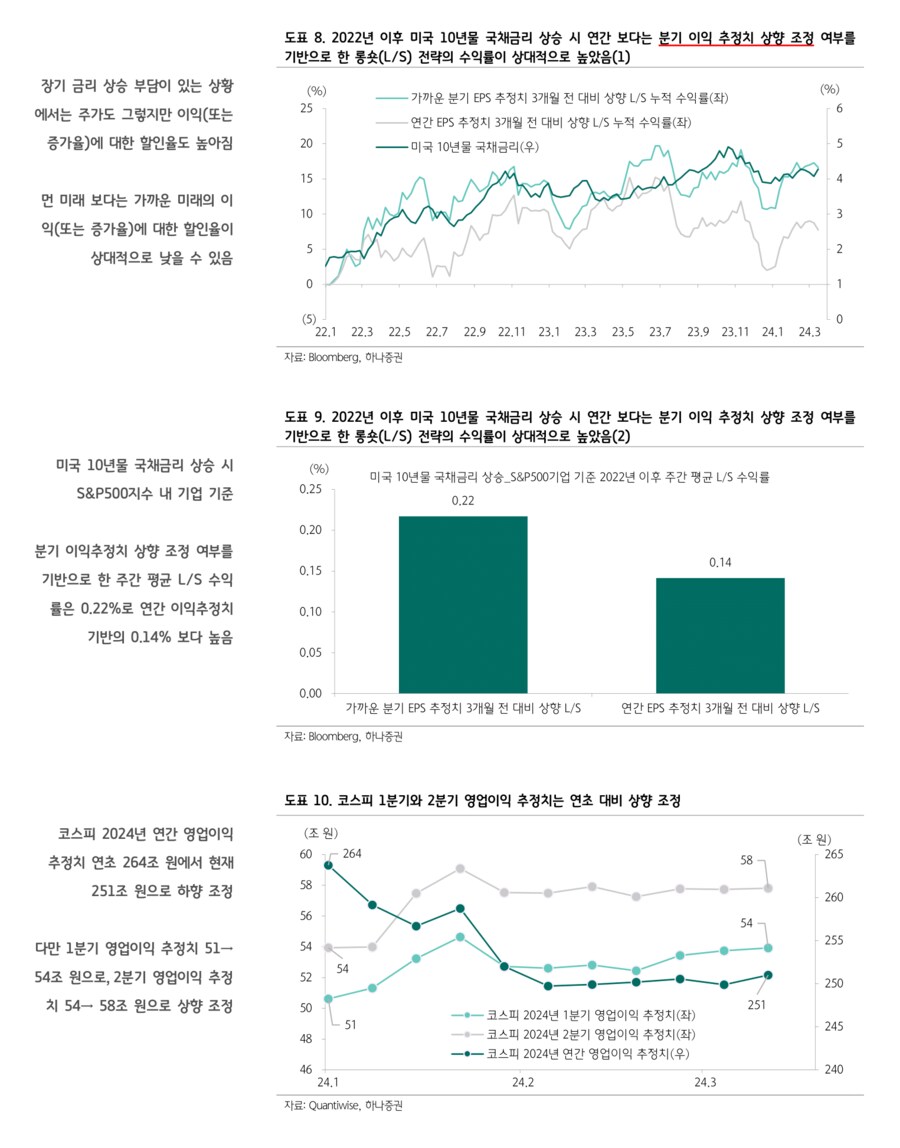

우선 2022년 이후 미국 10년물 국채금리 상승 시 연간 보다는 분기 이익 추정치 상향 조정 여부를 기반으로 한 롱숏(L/S) 전략의 수익률이 상대적으로 높았다. 미국 10년물 국채 금리 상승 시 S&P500지수 내 기업 기준으로 분기 이익추정치 상향 조정 여부를 기반으로 한 주간 평균 L/S 수익률은 0.22%로 연간 이익추정치 기반의 0.14% 보다 높다.

당연한 결과일 수 있다. 장기 금리 상승 부담이 있는 상황에서는 주가도 그렇지만, 이익(또는 증가율)에 대한 할인율이 높아진다. 먼 미래 보다는 가까운 미래의 이익(또는 증가율)에 대한 할인율이 상대적으로 낮다.

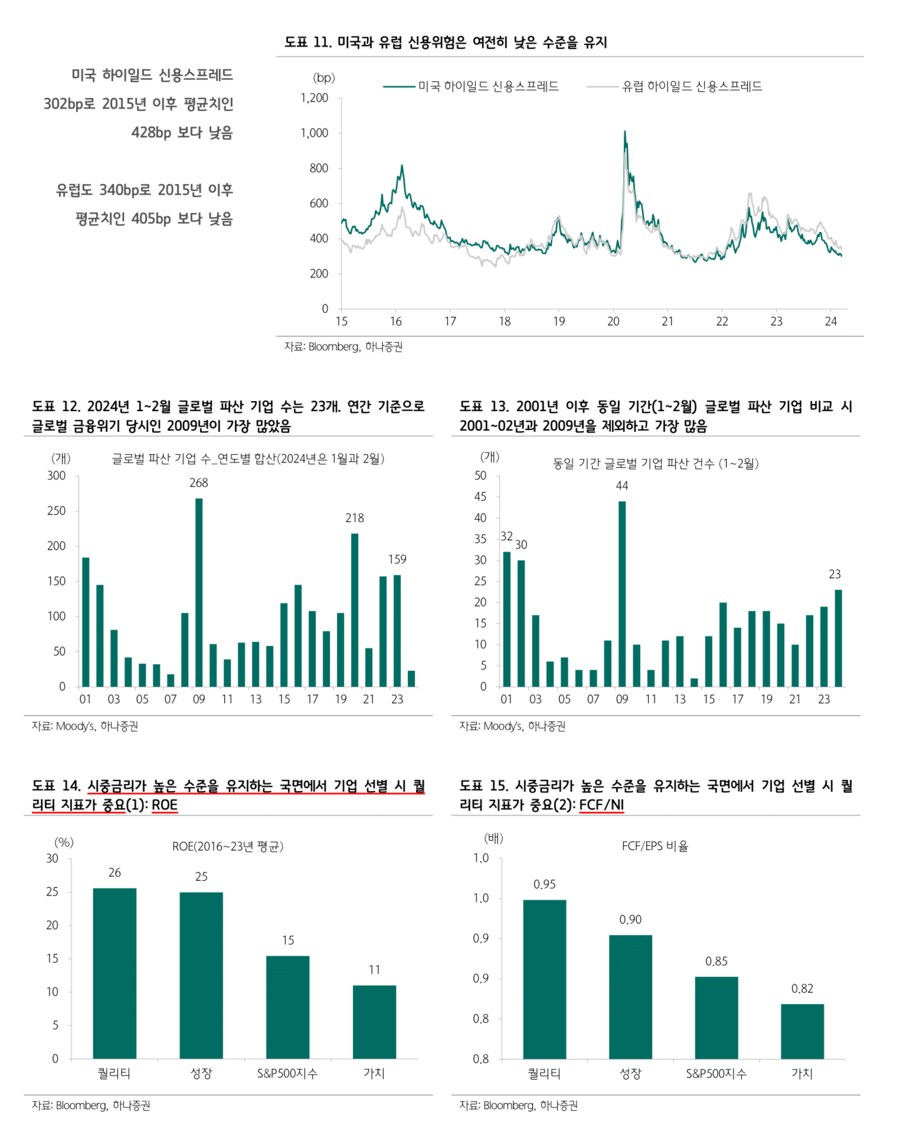

한편 현재 미국과 유럽의 하이일드 신용스프레드는 300bp대로 낮은 수준을 유지하고 있다. 그러나 24년 1~2월 글로벌 파산 기업 수는 23개로 과거 연도별 동일 기간(1~2월)과 비교 시 2001~02년 및 09년을 제외하고 가장 많다.

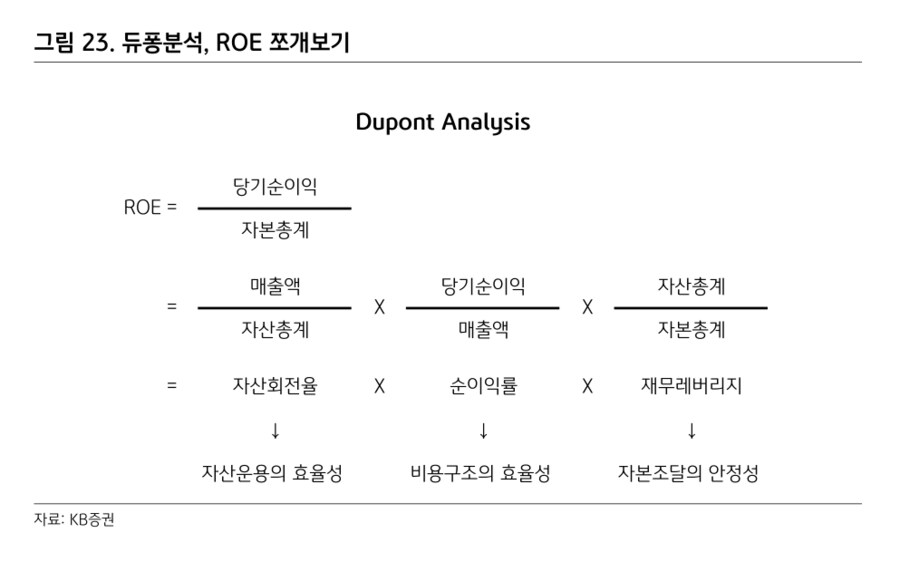

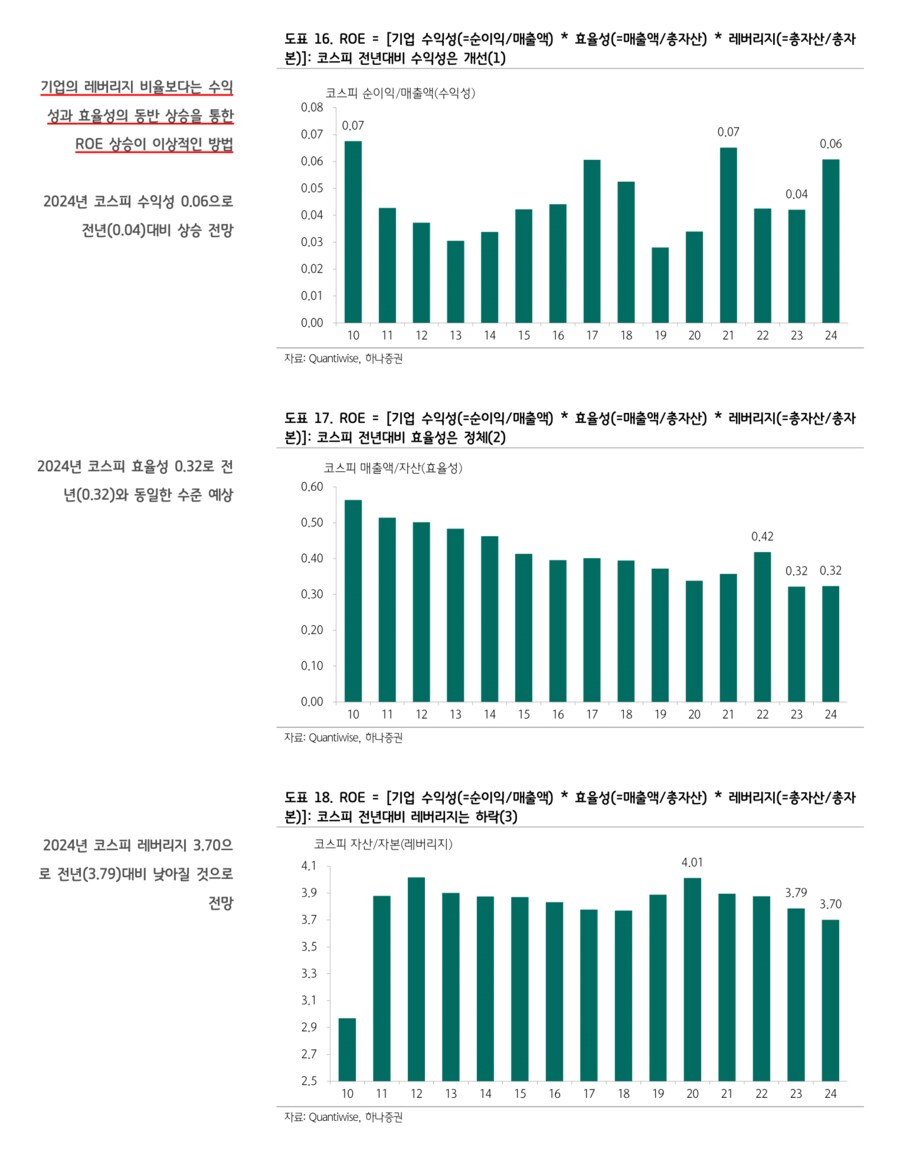

따라서 기업 선별 시 대표적인 퀄리티 지표인 ROE나 FCF비율(순이익 대비)이 중요하다. 다만 ROE는 [기업 수익성(=순이익/매출액) * 효율성(=매출액/총자산) * 레버리지(=총자산/총자본)]으로 분해할 수 있다. 기업의 레버리지 비율보다는 수익성과 효율성의 동반 상승을 통한 ROE 상승이 이상적인 방법일 수 있다.

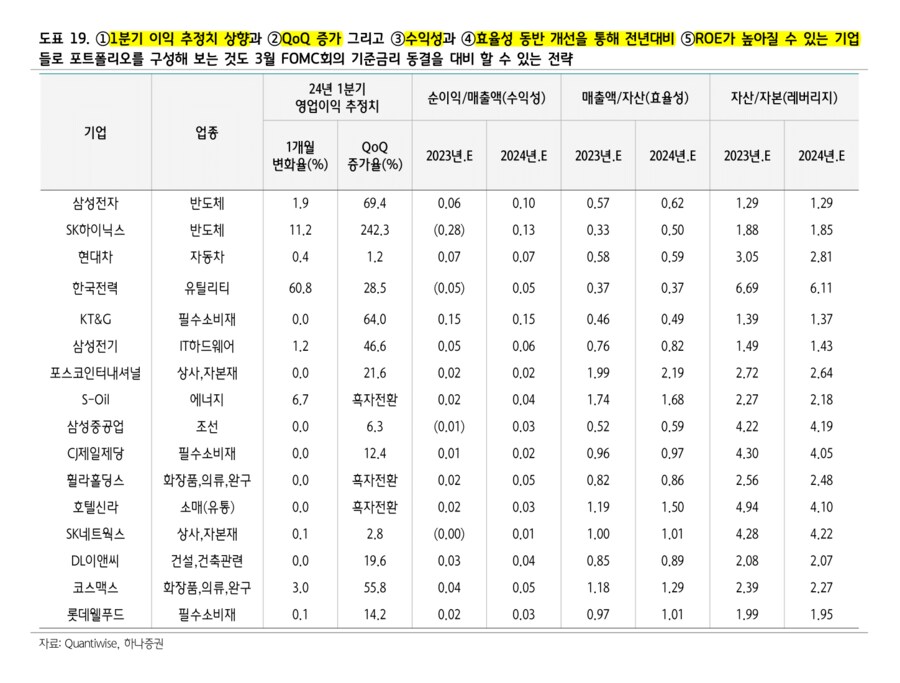

①1분기 이익 추정치 상향과 ②QoQ 증가 그리고 ③수익성과 ④효율성 동반 개선을 통해 전년대비 ⑤ROE가 높아질 수 있는 기업들로 포트폴리오를 구성해 보는 것도 3월 FOMC회의 기준금리 동결을 대비 할 수 있는 전략이 될 수 있다(기업은 본문 도표 19 참고).

삼성전자, SK하이닉스, 현대차, 한국전력, KT&G, 삼성전기, 포스코인터내셔널, S-Oil, 삼성중공업, CJ제일제당, 휠라홀딩스, 호텔신라, SK네트웍스, DL이앤씨, 코스맥스, 롯데웰푸드

user error : Error. B.