-

[금융/시황/전략] (DB금융투자) 미국채 수요에 대한 터무니없는 오해2024.03.17 PM 10:49

문홍철의 Concise (채권/FX)

■ 중국은 미국 자산은 물론 미국채를 오히려 매입중이다

■ 일본이 금리를 인상하면 일본투자자의 미국채 매수는 늘어날 것

■ 이벤트 모인 슈퍼워크, 시간가치를 노리는 보수적 전략으로 대응

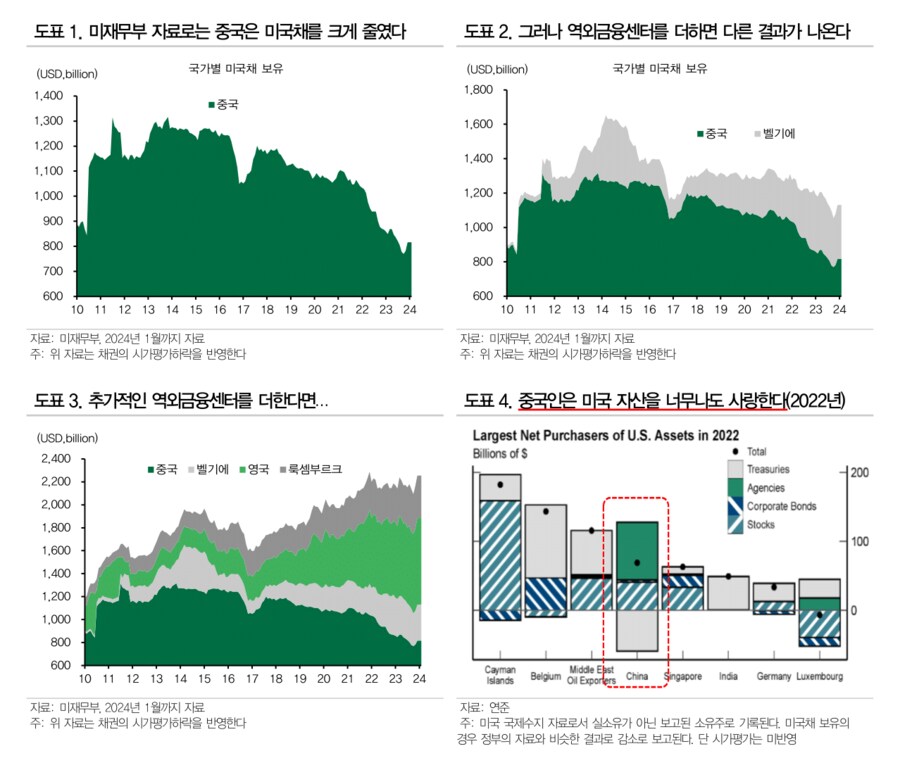

중국은 미국 자산은 물론 미국채를 오히려 매입하고 있다: 우리는 자연을 약육강식의 세계라고 생각한다. 만약 그렇다면 왜 호랑이는 멸종위기고 토끼는 번성하는가? 진화원리와 관점에서 나타나는 오해는 자본시장도 똑같고 틀린 정보가 정설로 자리잡을 수 있으며 이것이 가격을 결정할 수 있다. 미국채 수요를 논할 때 늘 등장하는 재료는 중국의 매도다. 미중간 무역분쟁과 중국의 대미 무역수지가 줄면서 이말은 얼핏 그럴듯하게 들린다. 그러나 이는 실상과 다르다. 주로 인용되는 미재무부 자료로는 중국의 미국채 보유가 크게 감소한다[도표1]. 이는 미국 소재 수탁은행으로부터 보고받는 내용이다. 만약 다른 나라를 통해 간접적으로 미국채를 보유하거나 보유 채권이 장기물이어서 손실이 크면 보유고가 감소한 것으로 보고된다. 참고로 수탁은행은 자료보고시 시가 평가를 반영한다. 중국은 여러가지 이유로 시진핑 집권 이후 미국채 명의분산에 힘썼다. 역외 채권의 예탁 및 청산소가 있는 벨기에의 미국채 계좌 실소유주가 중국이라는 사실은 공공연한 비밀이다[도표2]. 그외 중국은 역외 금융센터에서 다양한 명의로 미국채를 보유한다. 특히 2018년 이후 영국의 미국채 보유 급증은 중국이 주체일 것으로 의심받고 있다[도표3]. 게다가 중국 민간인들은 미국 공사채와 주식을 너무나도 사랑한다[도표4].

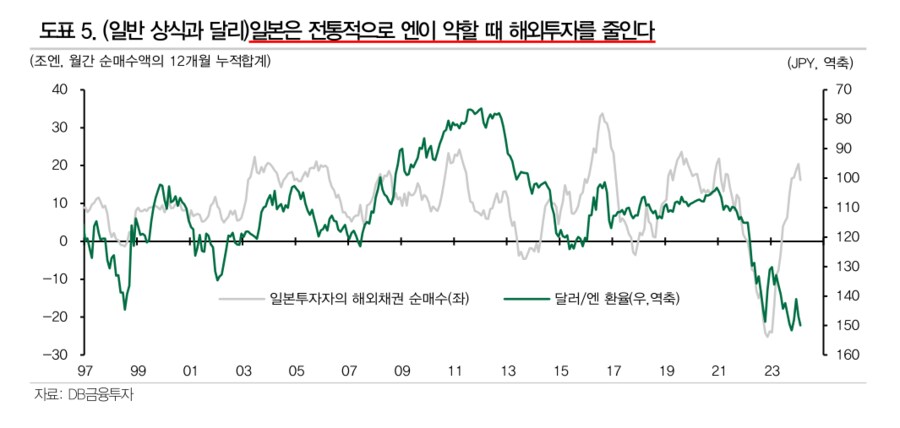

일본의 통화정책 및 달러/엔 환율과 연계된 미국채 매수에 대해서도 오해가 있다. BoJ의 통화정책이 긴축되었을 때, 즉, 달러/엔이 하락(엔강세)할 때 일본 투자자들이 해외투자를 늘릴 것이다. 일본 금융기관이 미국채 금리 상승기동안 미국채를 대량으로 매도했다는 점은 사실이다. 일본 투자자는 전통적으로 엔이 강세일때 해외채권투자를 늘리고 약세일 때는 줄인다[도표5]. 이는 자국 통화가 강세일 때 해외투자를 줄인다는 일반 상식과 반대이다. 향후 엔이 강해질 때 과거 패턴대로라면 해외투자는 증가한다. 다만 특이한 점은 2023년부터는 엔약세에도 불구하고 해외투자가 늘어서 패턴이 깨졌다는 점이다[도표5]. 이는 연 6%의 거대한 달러/엔 헤지 비용에도 불구하고 나타난 현상이다. 이는 일본의 기관투자자들이 기조적으로 미국채 등 해외투자를 늘렸을 가능성을 시사한다. 만약 BoJ의 금리인상으로 달러/엔 헤지 비용이 감소할 경우 해외투자에 더 유리한 환경이 조성된다.

주요 이벤트가 모인 슈퍼위크, 보수적 전략에서 시간가치를 극대화시킬 필요: 일본과 미국의 통화정책회의가 모두 예정된 슈퍼위크이다. 게다가 그 재료들은 금리 상승방향에 쏠려 있다. 일부 선반영된 측면이 있기는 하지만 경계심이 해소되기까지는 시장심리에 부정적인 영향이 이어질 재료다. 최근 미국 물가가 덜 떨어진 점은 기저물가압력이 아닌 소유자 임차료(OER)에 유가 상승이 더해진 결과다. 유가향방은 예측 불능이므로 중요한 재료로서 흐름에 집중하자. 더불어 우리는 이민증감이야말로 미국 경제를 결정하는 키팩터로 본다. 대선을 맞아 미국 이민정책은 지지율에 주요 변수가 되었고 있고 원유는 OPEC 이외에도 공급자가 다양하다는 점에 주목하자. 연준와 BoJ모두 매파적인 태도를 보일 것이다. 보수적인 전략으로 임하고 절대금리를 취하는 전략을 끈기있게 추구하자. 특히 미국과 한국의 내수 펀더멘털 격차는 엄청나다. 극도의 부진한 국내 경기와 총선에 기댄 완화적 통화정책 기대는 여전히 유효하다. 10년물 기준 매월 미국채는 36bp, 국고채는 28bp의 캐리가 쌓인다. 자본손실을 피하겠다는 전략은 자칫 시간의 신 크로노스의 낫(sickle)에 베일 위험이 있다.

user error : Error. B.