-

[IT | 기술] KB證 '이수페타시스, 영업이익 성장 기대… 목표주가 5만5000원'2024.03.18 PM 12:43

KB증권은 인쇄회로기판(PCB) 업체 이수페타시스가 올해 인공지능(AI) 가속기 수주 확대 등으로 영업이익이 크게 성장할 것으로 전망했다. 이에 투자의견은 ‘매수’를, 목표 주가는 5만5000원을 각각 신규 제시했다. 전 거래일 이수페타시스는 3만3450원에 마감했다.

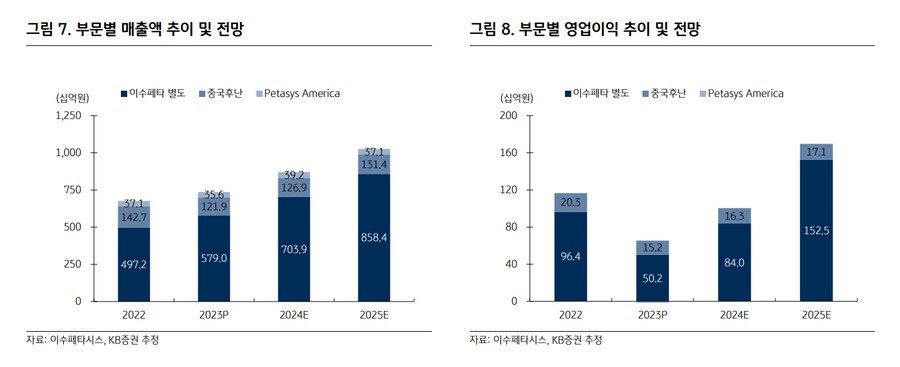

KB증권은 이수페타시스가 올해 매출액은 전년 동기 대비 19.7% 증가한 8081억원, 영업이익은 60.2% 늘어난 1004억원을 기록할 것으로 예상했다. 2025년에는 매출액이 전년보다 20.2% 증가한 9716억원, 영업이익은 69.1% 늘어난 1697억원으로 실적 성장을 기대했다.

권태우 KB증권 연구원은 “영업이익 성장은 하반기 신규 공장의 본격적인 가동으로 영업 레버리지 효과, 통신인프라 및 네트워크 고도화로 인한 MLB 층수 증가, AI 가속기 스펙 상승에 따른 제품 믹스 효과와 고객사 확대에 기인한다”고 설명했다. MLB는 여러 층의 기판을 쌓아 배선을 형성한 PCB다.

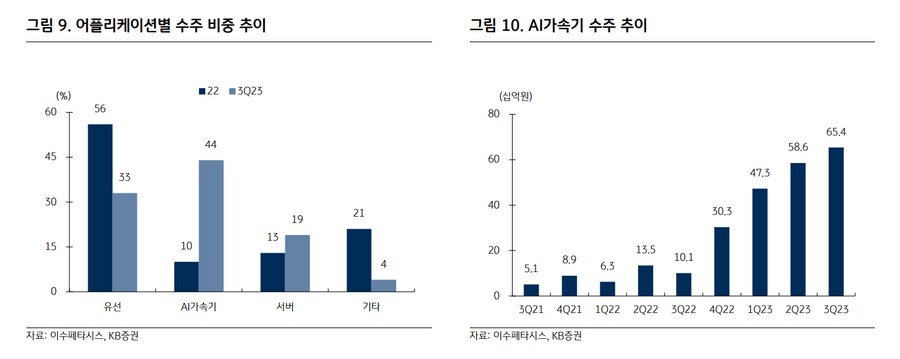

권 연구원은 “AI 가속기 수주 확대로 2024년 G사향 예상 매출액은 2803억원, 제품군 확대에 기인해 N사향 매출액은 904억원으로 전년 대비 대폭 성장할 것으로 예상된다”며 “올해 신규 제품에 높은 레이어 적용이 예상되는 바 제품 믹스 개선을 기대해 볼 수 있다”고 강조했다.

또 권 연구원은 “이수페타시스는 주요 고객사에 35층 이상의 유선향 고부가 제품을 공급하고 있으므로 통신 인프라와 네트워크 고도화가 향후 수익성 개선에 긍정적인 영향을 미칠 것으로 전망된다”면서 “올해 하반기 신규 4공장의 본격적인 가동이 예상되고 국내 시설의 생산 능력은 약 1.5배 확대될 예정으로 구조적인 성장을 이룰 것으로 판단된다”고 했다.

이어 권 연구원은 “잠재적 리스크 요인은 유선 통신향 수요 부진 지속 가능성과 환율 변동성 확대”라고 덧붙였다.