-

[금융/시황/전략] (KB증권) 인플레이션보다 ‘예상치 못한 고용시장 위축’을 더 걱정하는 연준2024.03.21 PM 02:44

Global Insights

물가를 잡기 위해 경기를 흔들지는 않을 것 같은 FOMC. 주식에게 반가운 환경

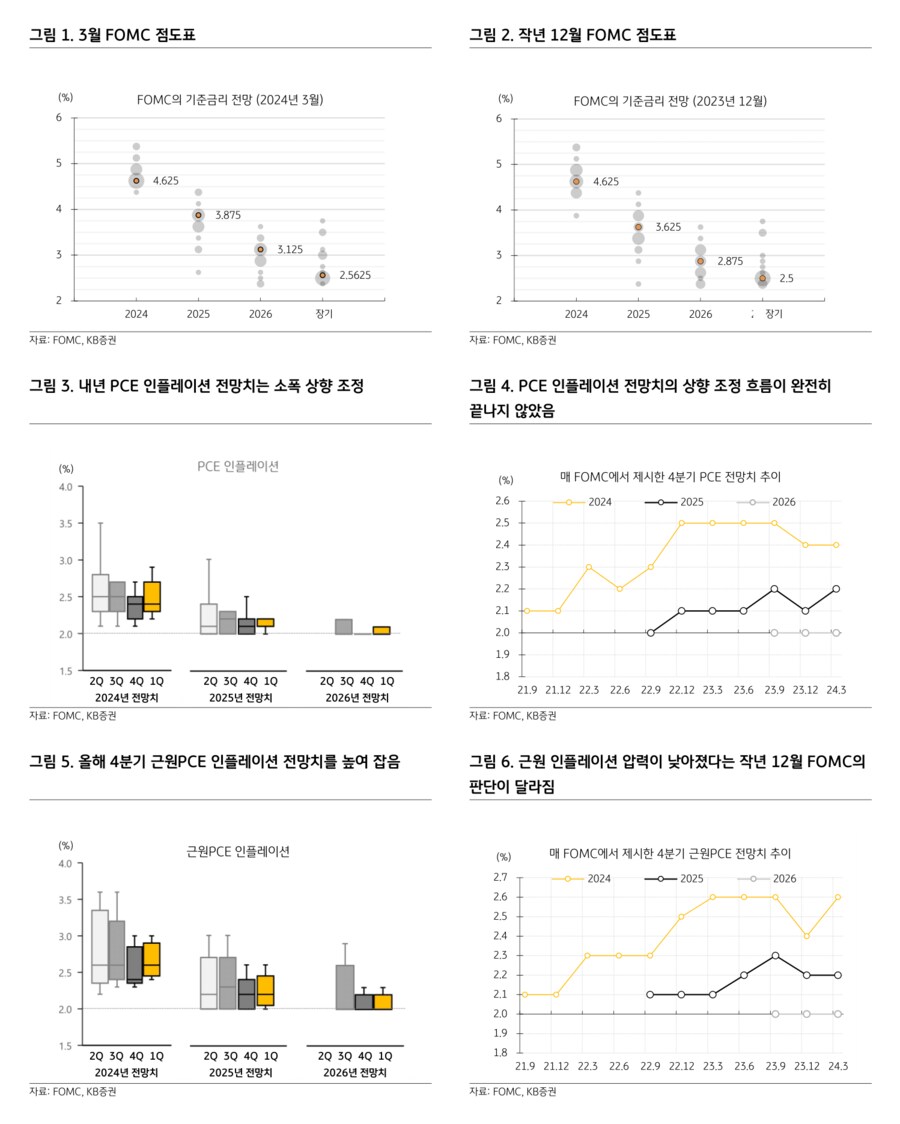

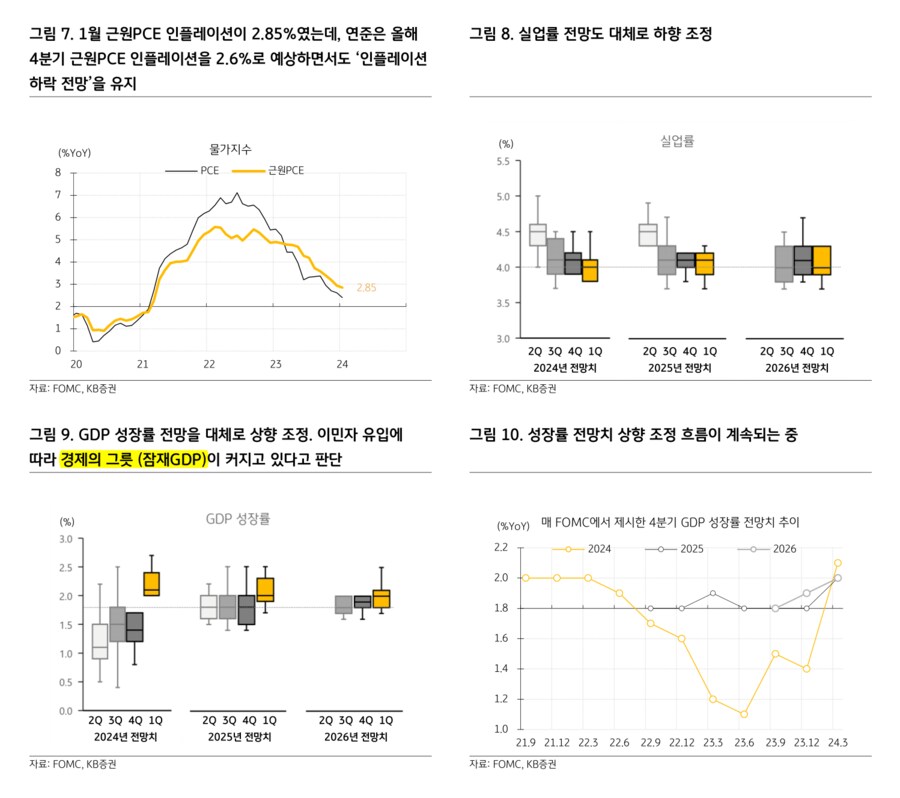

— 기준금리 전망치를 조금 높인 3월 FOMC. 시장의 생각과 붙었을 뿐, 위협이 될 정도는 아니었음. FOMC는 기준금리를 동결. 성명서는 문구가 전혀 변하지 않은 것이나 다름없었음. 기준금리 전망치의 중앙값은 올해 3회 (75bp) 인하를 유지. 6월 FOMC 이전에 경기 우려가 형성되면 6월부터 기준금리 인하를 시작해서 분기에 1번씩 낮춘다는 시장 생각과 동일. 기준금리를 많이 낮추지 말아야 한다는 참석자가 많아졌음. 올해 말까지 4.5% 밑으로 기준금리가 낮아질 거라고 전망하는 참석자가 작년 12월에는 5명이었지만 이번에는 1명뿐. 중앙값과 동일한 전망치를 제시한 9명 중에 1명만 전망을 올려도 2회 인하로 상향 조정될 상황이라, 6월 FOMC에서 상향 조정될 가능성은 열려 있음. 내년 기준금리 인하폭 전망치 중앙값은 4회 (100bp)에서 3회로 줄어들었는데, 내년 말 기준금리를 3.5% 아래로 전망한 참석자가 작년 12월에는 9명이었지만 이번에는 4명으로 줄었음. 내후년 말 기준금리 인하폭 전망치 중앙값은 3회를 유지. 내후년 말 기준금리 전망치는 시장과 아직 좀 벌어져 있지만, 올해와 내년 말 기준금리에 대한 FOMC와 시장의 생각은 이제 거의 차이가 없음

— 인플레이션이 낮아질 거라는 전망과 어울리지 않는 올해 말 인플레이션 전망. 성장률 전망은 비교적 큰 폭으로 상향 수정. 올해 전망치가 중앙값이 1.4%에서 2.1%로 크게 올랐고, 내년과 내후년 성장률 전망치의 중앙값도 소폭 상승. 실업률은 올해 말과 내후년 말 전망치 중앙값이 4.1%에서 4.0%로 낮아짐. 그러나 PCE 인플레이션 전망치 중앙값은 내년 수치만 2.1%에서 2.2%, 근원PCE 인플레이션 전망치 중앙값은 올해 수치만 2.4%에서 2.6%로 올라갔음. 이민자가 증가하면서 경제 성장률을 끌어 올리지만 잠재 성장률(=경제의 그릇)도 높이면서 인플레이션 압력을 크게 높이지 않는다는 평가를 반영한 듯. 파월 의장은, 최근 인플레이션이 높게 나온 건 연초 효과 때문이라고 평가했고, 인플레이션은 출렁이면서 (bumpy) 낮아질 거라는 기존 전망을 유지. 그러나 1월 근원PCE 인플레이션이 2.85%였던 걸 감안하면, 올해 4분기 근원PCE 인플레이션을 2.6%로 전망하면서 인플레이션 하락을 전망한다는 건 매우 이상함. 주거, 상품, 주거 제외 서비스 등 대부분의 항목에서 인플레이션이 낮아질 거라고 했는데 근거를 제시하지도 않았음

— 급격한 고용시장 위축을 걱정하는 FOMC. 인플레이션 전망과 연말 전망치가 모순돼 보이지만, 경제 상황, 특히 고용시장이 위축되면서 인플레이션 압력이 낮아지는 걸 연준이 걱정하고 있다는 걸로 이 모순을 설명할 수 있음. 파월 의장은 ‘예상치 못한 고용시장 위축’ (unexpected weakening of the labor market)이라는 표현을 사용하면서, 지금은 고용지표는 탄탄하지만 예상 밖으로 위축될 가능성을 걱정하고 있다고 함. 해고가 늘어나면 실업률이 가파르게 상승할 수 있다는 시장 일부의 우려를 언급하면서, 아직 그런 모습이 보이지 않지만 주의 깊게 관찰하고 있다고 함. 통화긴축이 고용시장에서 수요를 약화시키고 있다고 평가하면서, 구인율이나 이직률 등과 같은 수요 요인들이 약해지고 있다고도 했음. 신규고용이 계속 늘어나서 고용시장이 탄탄해 보이지만 이민자가 빠르게 늘고 있기 때문이고, 고용시장의 약한 고리들은 흔들리고 있음 (3/11)

— 연준이 물가를 주의하고 있지만 고용을 훨씬 더 걱정하는 모습을 보이면서 주식에 반가운 환경 조성 (3/19). 주식시장이 부담스러워 하는 시나리오는 ‘인플레이션 상승, 성장세 둔화’. 그러나 인플레이션 가속을 분명 걱정하면서도, 예상치 못하게 고용시장이 위축되면 인플레이션은 걱정거리가 아니라는 입장을 연준이 보여주면서, 주식시장에 반가운 환경이 만들어짐. 1) 경기와 고용시장 위축을 막기 위한 연준의 보험성 기준금리 인하 기대가 유지되는 시나리오, 또는 2) 기준금리를 낮추지 않아도 될 정도로 경기가 강한 흐름을 이어가는 시나리오 모두 주식시장에 긍정적. 소비가 둔화되는 모습이 관찰되고 있는데 (3/15), 소비 둔화가 더 확인된다면 현재 6월에 기준금리가 낮아질 거라는 시장의 전망은 더 미뤄지지 않을 전망. 전술 유효성이 낮아진 경기방어주를 경기민감주와 함께 시장 비중으로 맞춰야 함

- KB증권 크로스에셋/해외주식 Strategist 김일혁, CFA, FRM -

user error : Error. B.